Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Банки як фінансові посередники, банківські резервиСодержание книги Поиск на нашем сайте

В сучасному суспільстві банки займаються найрізноманітнішими видами операцій. Вони не тільки організовують грошовий обіг та кредитні відносини, через них здійснюються фінансування народного господарства, страхові операції, купівля - продаж цінних паперів, а в деяких випадках посередницькі угоди та управління майном. Кредитні установи виступають в якості консультантів, приймають участь в обговоренні господарських програм, ведуть статистику, мають свої підсобні підприємства, тобто виступають посередниками в комерційній господарській діяльності. Як і будь-яке підприємство, банк є самостійно господарюючим суб'єктом, має права юридичної особи, виробляє та реалізує продукт, виконує послуги, діє на принципах госпрозрахунку. Мало чим відрізняються і завдання банку як підприємства - він вирішує питання, які пов'язані із задоволенням суспільних потребу своєму продукті та послугах, із реалізацією на основі отриманого прибутку соціальних та економічних інтересів як членів його колективу, так і інтересів власника майна банку. Банк може здійснювати будь-які види господарської діяльності, якщо вони не суперечать законам країни та випливають із Статуту банку. Як і будь-яке підприємство, банк повинен мати спеціальний дозвіл (ліцензію). Банк як торгівельне підприємство. Разом з тим банк як підприємство має свою специфіку, його діяльність відрізняється від діяльності інших підприємств. Ці відмінності складаються з наступного. Перш за все, банки на відміну від промисловості, сільського господарства, будівництва, транспорту і зв'язку діють у сфері обміну, а не виробництва. Ця обставина дає, однак, підставу деяким авторам рахувати, що банк - це торгівельне підприємство. Асоціації банківської діяльності з торгівлею не випадкові. Банки дійсно як би "купують" ресурси, "продають", функціонують у сфері перерозподілу, сприяють обміну товарами. Банки мають своїх "продавців", сховища, особливий "товарний запас", їх діяльність в багатьох випадках залежить від обіговартості. На цьому схожість між банком і сферою торгівлі в основному закінчується. Більше того, схожість має зовнішній характер, тому що банк торгує не товарами, а особливим продуктом. Відомі, наприклад, такі операції, які банки здійснюють з обміном (купівлею-продажем) валют на грошовому ринку, коли валюта однієї країни (а також золото) купається чи продається за визначеним курсом, по визначеній ціні. Обслуговуючи зовнішньоекономічну діяльність, дані операції, особливо в банках, які зайняті обслуговуванням зовнішньої торгівлі, поряд з купівлею-продажем акцій, облігацій, можуть займати значну питому вагу, формувати важливу частину банківського прибутку. Разом з тим банківська "торгівля" складається не стільки внаслідок цього, а в результаті "торгівлі" кредитом, коли банки "купують" ресурси, платять за залучені кошти, які розміщують підприємства, населення на банківські рахунки, у внески, і "продають" їх позичальникам. Відмінність від торгівлі тут суттєва: при торгівлі товар змінює свого власника, віддаляється від продавця до покупця, при кредитуванні - власник позиченої вартості залишається тим самим. Різниця в тому, що при торгівельній угоді продавець одержує еквівалент свого товару - гроші, при позиці кредитору повертається не тільки початкова вартість позики, але і надбавка до неї у вигляді позичкового проценту. Функціонування банку у сфері обміну породжує ще й інші уявлення про його сутність. Нерідко банк характеризується як посередницька організація. Основою для цього є особливе переливання ресурсів, які тимчасово осідають у одних і вимагають застосування у інших. Особливість ситуації при цьому складається з того, що кредитор, який має певну частину ресурсів, бажає при відповідних гарантіях, на конкретний термін, під процент віддати її іншому контрагенту-позичальнику. Інтереси кредитора, однак, повинні співпадати з інтересами позичальника. Звичайно, в сучасному грошовому господарстві таке зпівпадіння інтересів є випадковим. Банк-посередник забезпечує можливість здійснення угоди із врахуванням попиту і пропозиції. Зібравши багаточисельні кошти, банк може задовольнити потреби найрізноманітніших позичальників, надає вибір кредиту на будь-який смак - строк, забезпечення, позичковий процент. Роль посередника в різних сферах людської діяльності можуть брати на себе різні служби (юридичні, комісійні, поштові та інші), але всі вони не стають банками. Банк як посередник має іншу природу, яка зв'язана не з посередницькою діяльністю як такою, а з особливістю його діяльності. Але банк, виступаючи як кредитор, як позичальник, як посередник між ними, з позиції своєї сутності не є ні тим, ні другим, ні третім. Банк - це і кредитор, і позичальник, і посередник між юридичними і фізичними особами, і посередник в грошових розрахунках; в цих своїх якостях він розкриває свою суть. Банк - це особливе явище господарського життя. Банки як агенти біржі. Банки є учасниками біржі: вони можуть самостійно організовувати біржові операції, виконувати операції по торгівлі цінними паперами. Торгівля цінними паперами є частиною банківських операцій, але не головною, так як вона досить специфічна і відмінна від банківської справи. Банк як кредитне підприємство. Кредит - це відношення між кредитором і позичальником з приводу зворотного руху вартості, що позичається. На відміну від кредиту банк - це одна із сторін відносин, яка хоча і може одночасно виступати в якості кредиту і в якості позичальника, однак в кожний даний момент при окремій угоді виступає або в якості кредитора або в якості позичальника. Відповідно, банк - це не відношення, а один із суб'єктів відносин. Існує ще одна відмінність: кредит - це відношення як в грошовій, так і в товарній формі. В банку ж концентровані лише грошові потоки. Банк - наслідок розвитку кредиту. Саме на основі грошових та кредитних відносин з'явилось таке унікальне утворення, як банк, який в цілому можна визначити як систему особливих підприємств, продуктом яких є кредитна та емісійна справа. Головним в сутності банку, його основою є організація грошово-кредитного процесу та імітування грошових знаків. Політика резервних вимог центрального банку щодо комерційних банків існує в багатьох країнах світу і застосовується з метою забезпечення ліквідності банків та грошово-кредитного регулювання. Необхідність проведення такої політики полягає в тому, що між розміром резервів і банківськими операціями прослідковується відповідний взаємозв’язок, який може вплинути на діяльність комерційних банків, особливо на грошово-кредитну політику. Однак, цей інструмент центрального банку потрібно розглядати не ізольовано, а тільки у взаємозв’язку з іншими монетарними інструментами (операції на відкритому ринку, політика облікової ставки, політика рефінансування комерційних банків). Завдання центрального банку полягає в тому, щоб створити за цих умов зону рівної банківської конкуренції. Обов’язкові (мінімальні) резерви ¾ це безпроцентні вклади комерційних в центральному банку, розмір яких встановлюється у визначеній пропорції до банківських зобов’язань (депозитів клієнтів). Резервні вимоги можуть виставлятись на всі банківські пасиви, або лише на окремі види банківських зобов’язань. Обов’язкові резерви за своєю сутністю ¾ показник кредитної мультиплікації, який визначає рівень “затухання” коливань депозитної емісії, що виникає в результаті переказу коштів з рахунків комерційних банків. За допомогою цього інструменту центральні банки обмежують можливості кредитної експансії та депозитної емісії. Обов’язкові резерви виконують також функцію страхування депозитів. Режим обов’язкових резервів вперше був запроваджений в США, а потім в інших країнах, наприклад ФРН, Франції. Спочатку він був задуманий як засіб страхування ризику, щоб гарантувати виплати вкладникам, а пізніше він став інструментом грошово-кредитної політики. Застосовуючи процедуру обов’язкових резервів, центральні банки зробили спробу більш тісно пов’язати емісію депозитних грошей з кредитними можливостями комерційних банків. На сьогодні, політика обов’язкових резервів має подвійне призначення: * забезпечити постійний рівень ліквідності комерційних банків. Шляхом зміни розмірів обов’язкових резервів центральний банк може блокувати або змінювати значну частку ліквідних коштів комерційних банків і таким чином впливати на їх діяльність; * використовується як інструмент центрального банка для регулювання грошової маси. Підвищення норми обов’язкових резервів скорочує кредитний потенціал банків і масу грошей в обігу; зниження, навпаки, вивільняє додаткові ресурси, сприяє розширенню активних операцій банків і масу грошей в обігу. У світові й банківській практиці немає єдиного ставлення до резервних вимог. У різних країнах, згідно чинного законодавства, по-своєму встановлюється порядок формування обов’язкових резервів, але всі вони мають на меті ¾ змусити комерційні банки тримати відсоткову частку від мобілізованого капіталу, яка повинна знаходитись на рахунку в центральному банку. Резервні відрахування комерційних банків вилучаються з обігу, що забезпечує гальмування кредитної емісії грошей. Центральні банки більшості країн використовують диференційовані норми резервування в залежності від виду, терміну і величини банківських зобов’язань (депозитів). Так, резервні ставки для зобов’язань, що підлягають до оплати за першою вимогою, як правило, найвищі, а для ощадних вкладів ¾ найбільш низькі. Наприклад, в США, ФРН норма резерву від вкладів до запитання більш висока, ніж від термінових і ощадних вкладів. Центральні банки мають право змінювати норми резервування виходячи із кон¢юктури грошового ринку, але у рамках визначених параметрів. Маніпулюючи ставками обов’язкових резервів, центральні банки стараються вплинути на пропозицію грошей. Якщо норми обов’язкових резервів високі, то центральний банк обмежує кількість грошей, що знаходяться у розпорядженні комерційних банків. При цьому понижується кредитоспроможність банків і підвищуються відсоткові ставки на кредити. Зміна норм обов’язкових резервів являє собою регулювання ресурсів комерційних банків, які вони зобов’язані зберігати в центральному банку. Сума коштів, що зберігаються встановлюються у певному процентному відношенні до величини депозитів банку. Центральний банк періодично змінює норму обов’язкових резервів залежно від ситуації на ринку і типу політики, що ним проводиться. При рестрикційній політиці центральний банк підвищує норми резервування, що відповідно зменшує частину ресурсів, за рахунок яких комерційні банки можуть надавати кредити підприємствам і населенню, що в результаті призводить до скорочення грошової маси в обігу та зростання процентів за банківськими позиками. Експансіоністська політика, навпаки, передбачає зниження норм обов’язкових резервів, у результаті чого більша частина ресурсів залишається у розпорядженні комерційних банків, що сприяє збільшенню обсягів кредитних вкладень в економіку. Резервні вимоги є одним із головних інструментів грошової політики центрального банку. Широке застосування даного методу пов’язане по-перше, із гнучкістю організації контролю (простий перегляд параметрів), а по-друге, з універсальністю впливу (охоплює всі банківські установи). Для дотримання нормативів обов’язкових резервів комерційні банки, як правило, утримують резервні активи на рахунку в центральному банку. При цьому у багатьох країнах (наприклад, США, ФРН, Швейцарії) до обов’язкових резервів зараховується готівка в касах комерційних банків. Класична схема резервування передбачає розміщення в центральному банку у певному процентному співвідношенні до різних категорій банківських пасивів (здебільшого вкладів до запитання та різних видів строкових депозитів). Розрахунковий період для виконання резервних вимог, як правило, складає один місяць, однак у різних країнах може колись в межах від 10 днів (в Іспанії) до 6 місяців (в Англії). Величина ставок обов’язкових резервів також коливається по країнах. Найвищі встановлені в Італії та Іспанії ¾ відповідно 25% і 17%, а найнижчі ¾ у Японії та Англії ¾ відповідно 0,125% і о,45%. У той же час у країнах з високими ставками обов’язкові резерви не завжди є безпроцентними. Ефективність встановлення норм обов’язкових резервів залежить від широти охоплення ними різних категорій зобов’язань комерційних банків. Чим вища ступінь такого охоплення, тим менше можливостей мають кредитні установи для того, щоб “обійти” даний інструмент грошово-кредитного регулювання. У країнах, де центральні банки встановлюють жорсткі обмеження зростання грошової маси, від комерційних банків часто вимагається дотримання відповідності між загальними банківськими пасивами і депозитами, що включаються у розрахунок мінімальних резервів. Потрібно врахувати, що комерційні банки мають можливість пом’якшити жорстку політику обов’язкових резервів і значно покращити поточну ліквідність за рахунок активних операцій на відкритому ринку і політики рефінансування, що проводить центральний банк. Наприклад, компенсаційне рефінансування може здійснюватись шляхом перерахування векселів; безпроцентного флотингу (сальдо неоплачених операцій) при безготівкових розрахунках з центральним банком; врахування грошей готівкою при виконанні обов’язкового резерву. Центральний банк для впливу на діяльність комерційних банків може використовувати кредити рефінансування. Рефінансування охоплює три види кредитів, які надаються комерційним банкам. Редисконтний кредит пропонується комерційним банкам в обмін на цінні папери. Ломбардний кредит надається центральним банком для комерційних банків (які мають проблеми з ліквідністю) під заставу цінних паперів. Кредит рефінансування. Існує два різновиди такого кредиту: * перший призначається для рефінансування централізованих інвестицій. Це цільовий кредит, який надається лише під вже розпочаті проекти; * другий має назву “конвертований кредит рефінансування, який призначається на реструктуризацію комерційного банку. Відсоткові ставки на кредити рефінансування визначає центральний банк залежно від прогнозованого рівня інфляції та міжбанківського ринку кредитів. В окремих випадках загальні методи грошово-кредитного регулювання можуть доповнюватися інструментами селективного впливу на діяльність банків. Селективні способи реалізації грошово-кредитної політики центрального банку можуть включати: регламентацію умов видачі окремих видів позик різним категоріям клієнтів; встановлення кредитних стель і граничних норм річного приросту позик; обмеження окремих видів банківських операцій (наприклад, кредитування угод з цінними паперами); встановлення граничної маржі при проведенні окремих типів кредитних операцій; лімітування операцій з обліку та переобліку векселів; встановлення верхньої межі процентних ставок за вкладами або за кредитами та деякі інші види обмежень. Не рідко для різних банків встановлюються не однакові типи та розміри обмежень, що значно підвищує ефективність грошово-кредитного регулювання, оскільки центральний банк може впливати не лише на обсяг кредитів, а й на їхню структуру. Перевагою селективних методів є також порівняно швидкий вплив на діяльність комерційних банків. Водночас негативними рисами вибіркового регулювання є одностороння спрямованість (виключно на обмеження ділової активності) та зниження рівня конкуренції в банківській справі, що негативно позначається на якості послуг банків різним клієнтам. Досягнення пріоритетних цілей діяльності центрального банку з використанням розглянутих інструментів пов’язане з вирішенням певних протиріч. Так, експансіоністська політика спрямована на розширення кредитних операцій комерційних банків і зниження процентних ставок, сприяє зростанню виробництва та відповідно забезпечує вищий рівень зайнятості в країні. Однак така політика супроводжується збільшенням грошової маси, що призводить до посилення інфляційних процесів, знижуючи купівельну спроможність національної грошової одиниці. Інфляція нарівні з низькими процентними ставками не стимулює притік капіталів з-за кордону, а навпаки породжує їх відтік, одночасно створюючи сприятливі умови для імпорту, а не експорту товарів. Результатом цих процесів є негативне сальдо платіжного балансу. Деструкційна політика центрального банку породжує прямо протилежні тенденції. Низький рівень інфляції та високий курс національної валюти може супроводжуватись економічним спадом та зростанням безробіття. Тому вибір типу грошово-кредитної політики і тих чи інших методів її реалізації визначається центральним банком у кожному конкретному випадку виходячи із стану ринкової кон¢юнктури і фази економічного циклу, в якій перебуває країна. У будь-якому випадку перед центральним банком стоїть непросте завдання оптимально поєднати застосування різних інструментів для вирішення поточних проблем з метою досягнення кінцевих стратегічних цілей. Показники, що характеризують Основні засади грошово-кредитної політики на 2004 рік, відображають таку тенденцію розвитку грошово-кредитної cфери:

Табл. 2.1. Розвиток грошово-кредитної сфери

Спрямовуючи свої дії на досягнення основної мети грошово-кредитної політики, Національний банк залежно від змін макроекономічної ситуації коригуватиме монетарні показники для забезпечення прогнозованої траєкторії динаміки складових стабільності грошової одиниці. Зважаючи на розвиток грошово-кредитного ринку та економіки в цілому у 2003 році, та проаналізувавши показники першого кварталу 2004 року Національний банк України не передбачає до кінця 2004 року змінювати існуючі розміри норм обов’язкових банківських резервів. Отже, норма обов’язкових банківських резервів має застосовуватись як інструмент антициклічної та антиінфляційної політики, так як зміна розміру норми обов’язкових банківських резервів впливає безпосередньо на інші макроекономічні показники через трансмісійний механізм. З метою стимулювання інвестиційної активності Центральний банк проводить політики, спрямовану на зниження розміру резервів, а збільшення норми обов’язкових банківських резервів сприяє зниженню інфляційного тиску, стабілізації курсу національної валюти. Тому при використанні цього інструменту необхідний докладний аналіз ситуації на грошово-кредитному ринку, економіки в цілому.

Грошовий мультиплікатор

Пропозицію грошей M’ здійснює держава.В цілому пропозиція грошей включає готівку С та депозити D: M’=C+D Готівка(банкноти та монети) створює ЦБ держави. Як здійснюється процес створення готівки?Центральний банк, по-перше, розраховується банкнотами при купівлі у населення, фірм і держави золота, іноземної валюти і цінних паперів; по-друге, надає державі і комерційним банкам кредити банкнотами. Готівка, яка опинилась поза Центральним банком і потрапила в економіку, розділяється в подальшому в двох напрямках:

Відповідно, якщо готівку створює ЦБ, то депозити – КБ. Гроші, які надійшли в КБ, можуть використовуватися ними для надання кредиту, і тоді кількість грошей в економіці збільшується. При поверненні кредиту об’єм грошової маси на руках суб’єктів господарювання зменшується. Таким чином, КБ можуть як створювати, так і скорочувати грошову масу. На відміну від ЦБ, можливості збільшувати гроші у якого теоретично безмежні, так як його боргові зобов’язання і є гроші, КБ мають межі кредитування. Відкриваючи у себе рахунки, КБ мають рахуватися з тим, що вкладники в будь-який момент можуть вимагати свої гроші в об’ємі вкладу. Тому для підтримання ліквідності КБ завжди необхідні резерви готівкових грошей. Такі резерви створюються ЦБ у вигляді безпроцентних вкладів комерційних банків в ЦБ. Їх розмір визначається у вигляді процента від депозитів КБ (даний процент отримав назву норми резервування):для вкладів на вимогу – більш високий норматив; для термінових вкладів – більш низький. Таким чином, ЦБ створює не тільки готівку, але й обов’язкові резерви. Готівка С і обов’язкові резерви R створюють так звані базові гроші, або грошову базу Н:

Н=С+R

Засоби, які залишилися в розпорядженні КБ(після формування обов’язкових резервів) отримали назву надлишкових резервів (Е) Розглянемо умовний приклад, який показує процес створення грошей КБ. Нехай норма резервування r становить 10%. Припустимо, в КБ А надійшов депозит в розмірі 1 млрд. грн. З них 100 млрд. грн. банк зобов’язаний перерахувати в резервний фонд (10% від суми депозиту). В такому випадку сума кредиту, нараховує 900 млн. грн. (надлишкові резерви). Таким чином, 900 млн. грн. стали новими грошима, створені КБ А. Беручи ці гроші, фірми та громадяни використовують їх для оплати товарів та послуг, виплату заробітної плати, закупівлю сировини та матеріалів та ін. Власники магазинів та інші отримувачі грошей потім переводять їх на свої банківські рахунки, припустимо в банк Б, і виходить, що 900 млн. грн., на які банк А видав кредит, знов опинились на депозиті. З 900 млн. грн., які були внесені в банк Б, останній повинен 10% цієї суми (90 млн. грн.) перерахувати в резервний фонд; останню частину можна знову видати в кредит; 810 млн. грн. виданих в кредит грошей знову повернуться в банк, але тепер в банк третього рівня – В. Частину з них знову необхідно помістити на резервний рахунок, останні можна знову видати в кредит і т.п. Цей процес отримав назву ефекту грошового (кредитного) мультиплікатора. В нашому прикладі початковий депозит в розмірі 1 млрд. грн. дозволив видати в кредит 900 млн. грн., а потім створити депозит на цю ж суму в іншому банку. Банк Б видав кредит 810 млн. грн., дозволив створити другий депозит в банку В на цю ж суму. Третій депозит складе 729 млн. грн. в банку Г, який створить в банку Д четвертий депозит в розмірі 652 млн.100 тис. грн., і так до завершення процесу. В кінці процесу межа розширення банківських депозитів буде виглядати наступним чином:

1 млрд.+900 млн.+810 млн.+729 млн.+625 млн.100 тис. +…=1 млрд. (1+0,9+0,92+0,93+…) = 1 млрд.

Таким чином при нормі резервування, яка становить 10%, початковий депозит в 1 млрд. грн. обернувся мультиплікаційним ефектом розширення грошової маси на 10 млрд. грн. Це означає, що межа створення кредитних грошей визначається нормою резервування. Якби вона дорівнювала 5%, то максимальна сума кредитних засобів збільшилась до 20 млрд. грн., якби 50%, то максимальний розмір кредитних грошей зменшився б до 2 млрд. грн. В загальному вигляді грошовий мультиплікатор m може бути записаний у вигляді наступної формули:

де r – норма резервування, яка вираховується як відношення резервів R до депозитів D:

Таким чином, грошовий мультиплікатор може бути представлений і в такому вигляді:

Дана формула дозволяє розрахувати грошовий мультиплікатор за умови, що гроші існують лише у вигляді депозитів, тобто без готівки. Проте загальна грошова маса в економіці (агрегат Мl) представлена не тільки депозитами, але й готівковими грошима С:

М=С+D.

Крім того, обов’язкові резерви разом з готівкою створюють грошову базу Н. В такому випадку грошовий мультиплікатор з урахуванням готівки можна представити через відношення грошової маси до грошової бази:

m=M/H=(C+D)/(C+R).

Розділивши почленно чисельник і знаменник правої частини рівняння на D, отримаємо:

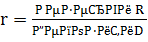

m=(1+c)/(r+c), де с = С/D коофіциент депонування;

r =R/D норма резервування; Грошовий мультиплікатор (коофіциент само збільшення грошей) означає можливість створення максимальної кількості нових грошей. Справа в тім, що частина отриманих грошей з рахунків «утікає» в поточний обіг і не переходить на рахунки в інші банки. Дехто взагалі може тримати гроші дома, а хтось вивезти їх за кордон. В такому випадку процес піде в зворотному напрямку: кожна гривня, вилучена з банківської системи, призведе до скорочення кількості грошей в господарській системі на 10 грн. при (r = 10%). В результаті максимальне збільшення кількості грошей в економіці можна розрахувати за формулою:

М-Еm,

де Е – надлишкові резерви КБ; m – грошовий мультиплікатор; Як бачимо, пропозиція грошей прямо залежить від об’єму грошової бази і грошового мультиплікатора. Грошовий мультиплікатор показує як змінюється пропозиція грошей при зміні грошової бази на одиницю. Збільшення с (коофіциента депонування) та r (норми резервування) зменшує грошовий мультиплікатор, і навпаки. ЦБ може контролювати пропозицію грошей перш за все шляхом контролю грошової бази. Зміна грошової бази, в свою чергу, створює мультиплікативний ефект на пропозицію грошей. Виділяють три основних інструменти монетарної політики, за допомогою яких ЦБ здійснює непряме регулювання грошово-кредитної сфери. 1. зміна облікової ставки (ставки рефінансування), тобто ставки, по якій ЦБ кредитує КБ; 2. зміна норми резервування, тобто мінімальної частини депозитів, яку КБ повинні зберігати у вигляді резервів (безпроцентних вкладів) в ЦБ; 3. операції на відкритому ринку: купівля чи продаж ЦЮ державних цінних паперів (використовується в країнах з розвиненим фондовим ринком). Ці операції пов’язані зі зміненням банківських резервів, і як наслідок грошової бази. Разом з вищеперерахованим слідує, що основою грошової (монетарної) політики являється теорія грошового мультиплікатора. Вона показує, що: · ЦБ може контролювати грошову базу (готівку і резерви); · контролюючи грошову базу (тобто пропозицію грошей), ЦБ повністю контролює темп інфляції; · інфляція являється монетарним явищем.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 185; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.108.24 (0.01 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Одна частина осідає в касі домашніх господарств та фірм;

Одна частина осідає в касі домашніх господарств та фірм;

,

, .

. .

.