Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показники рентабельності підприємства та алгоритми їх розрахункуСодержание книги

Поиск на нашем сайте

Таким чином, можна визначити основні показники рентабельності діяльності за 2005-2006рр ПП „Колос”, які наведено в таблиці 2.7.

Таблиця 2.7. Динаміка показників рентабельності ПП „Колос” за 2005-2006рр. (у %)

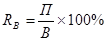

Аналізуючи дані таблиці 2.6., можна визначити, що показники операційної та загальної рентабельності в 2006 році збільшились, порівняно з 2005 роком. В 2005 році вони складали 2,0%, а в 2006 р. вже 3,0%. Чиста рентабельність у 2006 році також збільшилась – на 0,3%. Спостерігається приріст таких показників рентабельності, як рентабельність виробничих витрат, рентабельність загальних витрат, рентабельність активів за прибутком від звичайної діяльності, рентабельність капіталу за чистим прибутком. Значно зріс показник рентабельності власного капіталу: у 2005 році він становив 7,0, а в 2006 р. вже 6,5. Важливу роль у досліджуваному періоді відігравали інтенсивні чинники, які забезпечили підвищення ефективності використання ресурсів підприємства. Для того, щоб визначити причини зміни показників рентабельності потрібно провести факторний аналіз рентабельності діяльності підприємства. Першим етапом такого аналізу є оцінка рентабельності обсягу реалізації послуг та товарів та розрахунок факторів, які впливають на її стан (зміна ціни послуг та їх собівартості), з цією метою змінюємо формулу рентабельності реалізації:

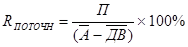

де Пр – прибуток від реалізації; Vр – обсяг реалізації; Рvп = Пр/Vр = (Vр-S)/Vр, де S – собівартість реалізації, включаючи управлінські та комерційні витрати. Використовуючи дану формулу, робимо розрахунок рентабельності обсягу реалізації продукції ПП „Колос” (Таблиця 2.8.)

Таблиця 2.8. Розрахунок і оцінка рентабельності обсягу реалізації ПП „Колос” за 2005-2006рр. (тис.грн.)

Як видно з розрахунків таблиці 2.8., рентабельність реалізації продукції у 2006 році збільшилась на 6,65. Це свідчить про правильність обраної досліджуваним підприємством стратегії розвитку. Наступним етапом аналізу є розрахунок рентабельності активів, що характеризує ефективність використання всього наявного майна підприємства та обчислюється за формулою: Ра = (Пч / Ка) Ч 100,(3.2.) де Пч – загальний (чистий) прибуток підприємства за рік; Ка – середня сума активів за річним балансом. За допомогою формули 3.2. розраховуємо рентабельність активів ПП „Колос” за 2005-2006 роки. 1. Рентабельність активів за 2005 рік: Ра = (1101,9/41019,1) Ч 100 = 2,7 2. Рентабельність активів за 2006 рік: Ра = (1840,0/48717,5) Ч 100 = 3,8 Аналізуючи проведені розрахунки стає очевидно, що рентабельність активів досліджуваного підприємства збільшилась на 0,01. В 2005 році вона становила 2,7%, а в 2006 р. 3,8%. Це свідчить про ефективне використання наявного майна досліджуваного підприємства протягом двох останніх років. Наступним показником рентабельності є рентабельність продукції. Цей показник характеризує ефективність витрат на виробництво і збут продукції підприємства і розраховується за формулою:

Рп = (Прп/Срп) Ч 100,(3.3.)

де Прп – прибуток від реалізації продукції, Срп – собівартість реалізованої продукції. За допомогою формули 3.3. розраховуємо рентабельність продукції ПП „Колос” за 2005-2006 роки. 1. Рентабельність продукції за 2005 рік: Рп = (5415,6/59434,7) Ч 100 = 9,1 2. Рентабельність продукції за 2006 рік: Рп = (13854,4/78410,8) Ч 100 = 17,6 Отже, рентабельність продукції ПП „Колос” в 2006 р. збільшилась на 8,5. В 2005 році вона становила 9,1, а в 2006 вже 17,6. Таким чином, проаналізувавши показники рентабельності ПП „Колос” зрозуміло, що діяльність підприємства є досить рентабельною. Це допомагає підприємству підтримувати стабільну позицію на ринку і розвивати свою діяльність.

Розділ 3. Шляхи підвищення прибутковості торговельного підприємства ПП „Колос”

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 199; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.105.40 (0.006 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (3.1.)

, (3.1.)