Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вартість сталевого листа для автомобільних причепів.

Витрати на дану сировину в порівнянні з планом зросли на 13%: (504 - 446)/446 · 100% = 13%. Однак з таблиці видно, що внаслідок зменшення товщини сталевого листа на виготовлення виробу його потрібно менше на 100% - 24,97/40,55 ·100% = 38,42%. Можна розрахувати індекс витрат з урахуванням якості і проаналізувати вплив на нього обох факторів: зміни витрати нової сировини і його вартості.

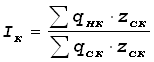

де Ізк - індекс витрат з урахуванням якості; qнк - витрата нового по якісних характеристиках сировини, нат. од.; qск - витрата старого по якісних характеристиках сировини, нат. од.; zнк - витрати (вартість) нової сировини, грош. од..;

zск - витрати (вартість) старої сировини, грош. од..;

Тоді для нашого прикладу:

Таким чином, з урахуванням споживання більш якісної сировини індекс витрат з урахуванням якості склав 69,7%, тобто витрати знизилися в порівнянні з планом на 30,3% (100,0% - 69,7%). За рахунок зниження витрати високоякісної листової сталі в порівнянні з запланованим зміна склала:

Таким чином, зниження склало 38,6% (100,0% - 61,4%). Зміна ж вартості нового якісного матеріалу, викликана підвищенням трудомісткості його обробки й оплати трудозатрат, дорівнює:

Тобто вартість матеріалу підвищилася на 13,4% (113,4% - 100,0%). Перевірити можна в такий спосіб:

що підтверджує правильність пророблених обчислень. Для оцінки якості і конкурентноздатності виробу можливо також застосування методу бальної оцінки і методу питомої ціни. Метод бальної оцінки заснований на виставлянні кожному якісному параметру виробу бала з урахуванням значимості цього параметра для виробу в цілому й обраної для оцінки шкали - 5, 10 чи 100-бальної. Після цього визначається середній бал виробу, що характеризує рівень його якості в балах. Для розрахунку ціни нової продукції можна використовувати формулу:

Рн = (Рб / Бб) * Бн де Рн - ціна нової продукції, грош.од.; Рб - ціна базової продукції, грош.од.; Бб - сума балів, що характеризують параметри якості базової продукції; Бн - сума балів, що характеризують параметри якості нової продукції. Метод питомої ціни полягає у визначенні ціни на основі розрахунку вартості одиниці основного параметра якості: потужності, продуктивності і т.д. Для розрахунку використовується формула: Рн = (Пн / Пб) * Рб де Пн - значення основного параметра якості нового виробу, бал; Пб - значення основного параметра якості базового виробу, бал; Обоє цих методи доцільно застосовувати як складові частини порівняльного аналізу виробів для рішення питання про їхній запуск у виробництво чи ефективності пропонованих якісних удосконалень. Однак, на практиці для рішення питання про вибір виробу для запуску у виробництво повинні проводитися усі види проектного аналізу: комерційний, технічний, організаційний, соціальний, екологічний і економічний. Для цього варто застосовувати всі доступні в кожній конкретній ситуації методи. Тільки такий аналіз може вважатися повноцінним і дати об'єктивний результат для ухвалення управлінського рішення. Політика підприємства повинна споконвічно мати на меті високу якість продукції. Однак брак, що є його протилежністю, може виникнути на будь-якім підприємстві. Його необхідно враховувати. Брак може бути виявлений на самому підприємства-виробники і за його межами. Що проявився в сфері реалізації чи в процесі використання продукції брак свідчить як про погану її якість, так і про якість роботи підприємства. Він називається рекламацією. Рекламації порівнюють по вартості і по кількості з минулим періодом. Їх розраховують на 100, 1000, 10000 виробів у залежності від обсягу виробництва. Поява рекламації наносить виробнику не тільки матеріальний, але і моральний збиток, позначаючись на його репутації. При аналізі браку розраховують абсолютні і відносні показники. Абсолютний розмір браку являє собою суму витрат на остаточно забраковані вироби і витрат на виправлення поправного браку. Абсолютний розмір утрат від браку одержують вирахуванням з абсолютного розміру браку вартості браку за ціною використання, суми утримань з особи-винуватців браку і суми стягнень з постачальників за постачання неякісних матеріалів.

Відносні показники розміру браку і втрат від браку розраховують процентним відношенням абсолютного розміру браку чи втрат від браку відповідно до виробничої собівартості товарної продукції. Розглянемо приклад. Таблиця 2.11 Розрахунок показників браку для ТОВ „МТК”.

З табл. 2.13 можна зробити висновок, що основною причиною браку виявилося постачання неякісної сировини чи інших видів матеріальних ресурсів. У 2004 році, ґрунтуючись на досвіді 2003 року, виробник склав договір на постачання матеріалів, що передбачає компенсацію у випадку їхньої низької якості, що і дозволило скоротити абсолютний розмір утрат від браку на 9 300 грош. од. (24 000 - 14 700) чи на 38,75% (14 700 / 24 000 · 100%). Відносний розмір утрат від браку знизився на 2,5%. Можна також визначити вартість придатної продукції, що могла б бути отримана при відсутності браку (∑q). Для цього необхідно фактичний обсяг товарної продукції в планових цінах (q1*Pпл) помножити на частку остаточного браку виробничої собівартості (d о.б.). Нехай для нашого приклада q1*Pпл = 500 000 грош. од. Тоді

Менеджери повинні рекомендувати керівництву ТОВ „МТК” знайти підприємство, що поставляє більш якісну сировину для даного виробництва. Аналіз браку, виявленого на підприємстві, і аналіз рекламацій варто починати з вивчення причин їхнього виникнення. Це дозволить більш точно визначити розмір витрачених засобів і шляхи зниження витрат на забезпечення якості продукції. Однак витрати, пов'язані з вирішенням проблем по виникненню, запобіганню браку, іноді можуть перевищувати витрати, що несе підприємство, якщо брак не усунутий. Для цього варто ретельно проаналізувати витрати на запобігання різних дефектів і їхнє усунення. У цьому можуть допомогти крива Парето і додаткові графіки, що відбивають витрати, пов'язані з цими дефектами, оцінки витрат, пов'язаних з вирішенням проблем, і оцінки часу, що необхідний для вирішення проблем. На рис. 2.1 визначається дефект, що приводить до найбільшого числа відмовлень, але наступні графіки (рис. 2.2, 2.3 і 2.4) показують, що область найбільшого числа дефектів не відповідає області найбільших витрат для компанії, викликуваних браком, оскільки деталь, що має цей дефект, набагато дешевша, менш важлива чи легше піддається виправленню. Якщо деталь виготовляється в набагато більшій кількості в порівнянні з іншими, то число дефектів цього виду може ввести в оману, тому що велике абсолютне число може скласти в даному випадку низький відсоток. Наприклад, 5% випадків відмовлення з 10 000 деталей складає 500 випадків браку, але 20% з 1 000 деталей - "усього лише" 200 випадків.

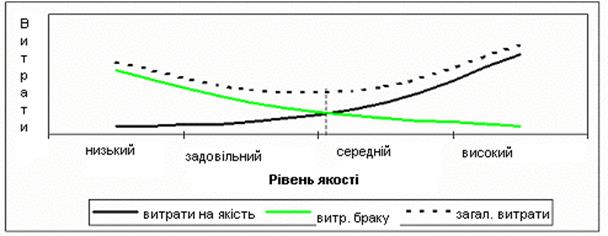

Звичайно ж, при збільшенні витрат на керування якістю витрати браку будуть зменшуватися. Однак це не виходить, що підприємству варто необмежено збільшувати витрати на якість. Необхідно постійно аналізувати витрати на керування якістю, витрати браку і загальні витрати підприємства, тому що при необґрунтованому збільшенні витрат на якість можливий ріст загальних витрат. Витрати контролю якості і витрати браку можуть бути нанесені на той самий графік, як це зроблено на рис. 2.5.

Рис. 2.5. Економічна ефективність керування якістю

Крапка перетинання цих двох кривих є крапкою мінімальних витрат. Але на практиці нелегко одержати навіть приблизну оцінку, оскільки приходиться враховувати багато інших перемінних. Проте ця задача є самою важливою задачею для керівництва. На багатьох фірмах такі розрахунки не проводяться, хоча розрахунок витрат на якість може служити джерелом величезної економії.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 112; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.133.96 (0.012 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- індекс, що враховує зміна якості сировини, без зміни його вартості;

- індекс, що враховує зміна якості сировини, без зміни його вартості; - індекс, що враховує зміну витрат на продукцію, з урахуванням зміни якості сировини.

- індекс, що враховує зміну витрат на продукцію, з урахуванням зміни якості сировини.