Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ использования оборотных средств на предприятииСодержание книги

Поиск на нашем сайте

Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия. В процессе анализа оборотных средств прежде всего необходимо изучить изменения в наличии и структуре оборотных активов. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные её изменения говорят о нестабильной работе предприятия. Анализ оборотного капитала начинается с анализа динамики оборотного капитала и его составляющих. Данные о динамике оборотного капитала исследуемого предприятия представлены в табл. 3.

Таблица 3 - Динамика составляющих оборотного капитала в 2007-2008г.г.

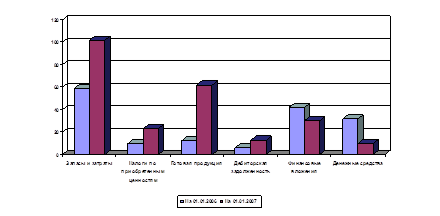

Анализ табл. 3. показывает, что за 2008 год общая сумма оборотных средств исследуемого предприятия возросла на 79 млн. руб. или на 49,1%. Данный рост обусловлен увеличением суммы запасов и затрат на 43 млн. руб. или на 72,9%, налогов по приобретённым ценностям на 13 млн. руб. или на 140,0%, готовой продукции и товаров на 50 млн. руб. или более чем в 5 раз, дебиторской задолженности на 7 млн. руб. В то же время сумма финансовых вложений снизилась на 12 млн. руб.или на 28,6%, денежные средства - на 22 млн. руб. или на 68,7%. Таким образом, можно сделать вывод о повышении величины низколиквидных оборотных средств, при уменьшении величины высоколиквидных средств, что ведёт к уменьшению ликвидности баланса предприятия. Указанная динамика составляющих оборотного капитала отражена на рис. 3.

Рис. 3. Динамика оборотного капитала ООО «Прогрессконтакт» в 2008 году

Для более полного анализа обеспеченности исследуемого предприятия оборотным капиталом необходимо рассмотреть состав, структуру оборотного капитала ООО «Прогрессконтакт». Горизонтальный анализ оборотных активов исследуемого предприятия представлен в табл. 4. Таблица 4 - Состав оборотных активов ООО «Прогрессконтакт» в 2007-2008гг.

Примечание. Источник: собственная разработка

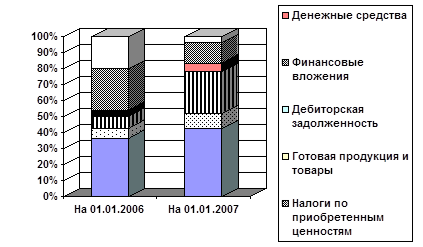

Графически структура оборотных средств предприятия представлена на рис. 4.

Рисунок 4. Состав оборотных активов ООО «Прогрессконтакт» в 2008г.

Анализируя динамику структуры оборотных активов ООО «Прогрессконтакт», можно сделать вывод, что на протяжении 2006 года она значительно поменялась. За данный период удельный вес запасов и затрат увеличился на 5,9%, налогов по приобретённым ценностям - на 3,4%, готовой продукции и товаров - на 18,4%, дебиторской задолженности - на 1,7%. Снижение суммы финансовых вложений и дебиторской задолженности обусловило снижение удельного данных показателей в общей сумме оборотных средств соответственно на 13,6 и 15,7%. Важнейшей частью анализа оборотных средств предприятия является анализ эффективности использования оборотных средств. В данной работе используется анализ показателей оборачиваемости, предложенный В.В. Акуличем [2, с.93] за исключением того, что показатели рассчитываются на основании выручки от реализации, а не себестоимости. Это связано с тем, что определение оборачиваемости оборотных активов по себестоимости реализованной продукции приведет к тому, что на предприятиях, где себестоимость продукции увеличивается, возрастет и коэффициент оборачиваемости, т.е. будет сокращаться длительность одного оборота в днях, и наоборот, при снижении себестоимости оборачиваемость замедлится, т.е. произойдет ее увеличение в днях, что окажет влияние на эффективность производства. Расчет показателей выполняют по следующей методике. 1. Оборачиваемость в днях определяется по формуле:

где ОМОА - средние остатки материальных оборотных активов; В - выручка от реализации; Д - количество дней в анализируемом периоде. При расчете показателя оборачиваемости в днях используются только материальные оборотные активы (МОА), т.е. средства, которые непосредственно участвуют в процессе производства, а в знаменатель данного показателя заносится величина себестоимости реализованной продукции. Основанием того, что при расчётах используются только МОА, является тот факт, что величина активов по статьям «Налоги по приобретённым ценностям» и «Финансовые вложения» является иммобилизованными, и не участвуют непосредственно в процессе производства. Указанный показатель отражает среднюю продолжительность одного оборота оборотных средств в днях. 2. Коэффициент оборачиваемости рассчитывается по формуле:

Этот показатель характеризует количество оборотов, совершенных МОА, т.е. показывает, какую долю себестоимости обеспечивает один рубль, вложенный в среднегодовые остатки МОА. Этапы полного анализа эффективности использования МОА: 1. Расчет показателей эффективности использования МОА. 2. Углубленный факторный анализ показателей оборачиваемости. 3. Определение экономического эффекта от изменения оборачиваемости. Этап 1. Для расчета показателей деловой активности необходимо подготовить исходную информацию, по мере возможности используя не абсолютные значения оборотных средств, а среднеарифметические, для чего необходимо знать значения оборотных активов на начало предыдущего периода (табл. 5).

Таблица 5 - Расчет средних значений МОА, млн. руб.

После того как определены средние значения МОА (в нашем случае это 179 млн. руб. в 2007 году 184 млн. руб. в 2008 году), только эти значения будут использованы для оценки эффективности использования оборотных активов. Оценка эффективности использования МОА представлена в табл. 6.

Таблица 6 - Расчет эффективности использования МОА

Как видно из таблицы 6, в анализируемый период произошло ускорение оборачиваемости МОА более чем на 19 дней, как результат увеличилось количество циклов (оборотов) текущих активов примерно на 0,6 оборота. Этап 2. Факторный анализ показателей оборачиваемости проводится способом цепной подстановки, в основу которого положен принцип элиминирования. При этом в первую очередь учитывается влияние средней стоимости МОА и всех факторов, с ней связанных, а затем - влияние себестоимости продукции. Причиной такой последовательности является их место в кругообороте средств предприятия. Таблица 7 - Факторный анализ оборачиваемости в 2007-2008 гг. в днях

Согласно таблицы 7 наиболее негативное влияние на изменение длительности оборота оборотных средств оказали: рост остатков запасов и затрат, который вызвал увеличение операционного цикла почти на 32 дней, увеличение готовой продукции - почти на 40,5 дней. Эти факторы можно рассматривать как резервы сокращения длительности нахождения средств предприятия в МОА. Только такой фактор как рост выручки покрыл негативное влияние вышеназванных факторов, да еще и способствовал сокращению длительности оборота оборотных средств на 19 дней. Анализ факторов первого порядка, влияющих на изменение коэффициента оборачиваемости, рассчитаем методом цепных подстановок. Рассчитаем данные для расчёта факторов, влияющих на изменение коэффициента оборачиваемости. В 2007 году коэффициент оборачиваемости был равен 3,128, при выручке от реализации 2007 года и средних остатках материальных оборотных активов коэффициент оборачиваемости равен 1,892 (280 / 148), в 2008 году - 3,750. Таким образом, общее увеличение коэффициента оборачиваемости равно 0,622 (3,750 - 3,128), в том числе за счёт увеличения средних остатков материальных оборотных активов снизился на 1,236 (1,892 - 3,128), за счёт увеличения выручки от реализации вырос на 1,858 (3,750 - 1,892). Рассчитаем относительное высвобождение оборотных средств в результате ускорения оборачиваемости по формуле 3. В нашем случае сумма высвобожденных средств из оборота в связи с ускорением оборачиваемости оборотного капитала составляет 29,4 млн. руб. (555 / 365 х 19,336). Анализ факторов первого порядка только подтвердил выводы по таблице 7: рост запасов и готовой продукции в 2008 году резко ухудшает оборачиваемость оборотных средств на ООО «Прогрессконтакт», а рост выручки существенно больше улучшает оборачиваемость оборотных средств. Отсюда следует предложить следующие рекомендации по улучшению использования оборотных средств предприятия: оптимизировать объем запасов предприятия; снизить остатки на складах готовой продукции; обеспечить условия роста выручки предприятия. Конкретные рекомендации по данным мероприятиям рассмотрим далее.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 207; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.01 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

, (3.1)

, (3.1) , (3.2)

, (3.2)