Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие, основные виды и методы расчета показателей рентабельности страховой организацииСодержание книги

Поиск на нашем сайте

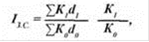

рентабельность страховой финансовый прибыль Статистика финансовых результатов страховых организаций изучает объем доходов и расходов страховых организаций, их состав, характеризует образование и распределение прибыли, измеряет и анализирует рентабельность деятельности страховщиков. Прибыль и рентабельность являются основными показателями финансовых результатов страховых организаций. Рассчитываются следующие показатели прибыли: прибыль страховой деятельности; балансовая прибыль; чистая прибыль; прибыль, которая облагается. Прибыль от страховой деятельности определяется как разница между валовыми доходами и суммой расходов и отчислений. К доходам от страховой деятельности относятся: · заработанные страховые платежи (страховые взносы, страховые премии); · комиссионные вознаграждения за перестрахование; · доля от страховых сумм и страховых возмещений, уплаченных перестраховщикам; · возвращенные суммы из централизованных страховых резервных фондов; · возвращенные суммы технических резервов и других незаработанных премий, в случаях и на условиях, предусмотренных актами действующего законодательства. Вместе эти доходы составляют валовой доход страховой организации, основным источником которого являются поступления от страховых платежей. При анализе валового дохода задачей страховых организаций является изучение динамики поступлений страховых платежей, оценка влияния отдельных факторов на их прирост. Такой анализ необходимо проводить по видам страхования, видами рисков и другим признакам. К расходам страховщика относятся: · выплата страховых сумм и страховых возмещений; · отчисления в централизованные страховые резервные фонды; · отчисления в технические резервы; · расходы на проведение страхования; · другие расходы, включаемые в себестоимость страховых услуг. Главным элементом затрат являются выплаты страхового возмещения и выкупных сумм. Статистика изучает их динамику, определяет влияние отдельных факторов на их изменение. При анализе рассчитываются показатели динамического ряда, прирост показателя, обусловлен средним размером выплат в расчете на один договор и количеством выплат, выявляются закономерности в изменении расходов страховых организаций по выплате страхового возмещения. Анализ последних необходимо осуществлять в разрезе страховых рисков, видов страхования, страховых организаций, используя показатель размера выплат на одну гривну страховых платежей. Балансовая прибыль страховой организации равна сумме прибыли от страховой деятельности и доходов (расходов) от не страховой деятельности. Доходы (расходы) от не страховой деятельности состоят из доходов, полученных от участия в деятельности общественных предприятий, арендной платы, дивидендов по акциям, облигациям и другим ценным бумагам, суммы процентов по депозитам и других доходов, связанных с не страхового деятельностью. Чистая прибыль и прибыль, облагается налогом, рассчитывается по общей методике. Для оценки доходности в страховании используют несколько показателей рентабельности: рентабельность страховых организаций; рентабельность страховой деятельности; рентабельность отдельных видов страхования. Рентабельность страховой организации рассчитывается как отношение прибыли к собственному капиталу. Рентабельность страховой деятельности исчисляется отношением прибыли, которая получена от страховой деятельности, к сумме расходов и отчислений страховой организации. Расчет рентабельности по любому виду страхования (или страховому риску) можно выполнить путем сравнения прибыли, полученной от соответствующего вида страхования (страхового риска), и страховой суммы или суммы страховых платежей по этому же виду страхования. Рентабельность страховой организации является самым общим показателем по сравнению с рентабельностью страховой деятельности, потому что первый показатель отражает финансовые результаты как страховой, так и не страховой деятельности. Для факторного анализа динамики показателей рентабельности используются статистические методы. Рассмотрим их применение на примере одного из них - рентабельности страховых платежей (K2), который рассчитывается как отношение прибыли (П) к страховым платежам (СП). Для характеристики динамики рентабельности по группам страхователей используется система индексов средних величин: Индекс переменного состава вычисляется по формуле:

Индекс переменного состава, где d - доля страховых платежей отдельных групп страхователей в их общем объеме. Индекс показывает, как изменилась средняя рентабельность страховых платежей в целом по страховой компании. Индекс фиксированного состава, который рассчитывается по формуле

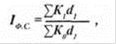

Индекс фиксированного состава показывает, как изменилась средняя рентабельность по компании в целом за счет динамики рентабельности страховых платежей по отдельным группам страхователей. Индекс структурных сдвигов можно найти по формуле

Индекс структурных сдвигов Он свидетельствует, как изменилась средняя рентабельность по компании в целом только за счет изменения распределения страховых платежей по группам страхователей. Для того чтобы страховщики имели достаточно ресурсов для оплаты текущих и будущих обязательств перед страхователями, они должны поддерживать минимальный предел своей платежеспособности в виде резервного фонда. Этот фонд служит для защиты страховщиков от рисков, связанных со страховой деятельностью, в частности со случайными колебаниями претензий, отрицательными результатами инвестиционной деятельности, недостатками программ перестрахования, большими убытками и др. Платежеспособность свидетельствует возможность субъекта рынка (страховщика) выполнить свои страховые обязательства в соответствии с условиями страхового договора. Именно наличие соответствующей страховой суммы в определенный срок и характеризует уровень платежеспособности страховщика. Платежеспособность страховой компании поддерживается как за счет предоставления страховых услуг и аккумуляции соответствующих страховых премий, так и за счет прибыли страховщика от инвестиционной деятельности. Таким образом, в отдельных случаях недостаточный объем страховых премий для выполнения обязательств страховщиков покрывают за счет прибыли от инвестиционной деятельности. Анализ платежеспособности страховых организаций осуществляют в следующих направлениях: ) анализ обязательств страховщика; ) анализ ресурсов страховщика; ) соотношение обязательств и ресурсов. В свою очередь, обязательства страховщика делятся на внутренние и внешние. К внутренним обязательствам относятся выплаты дивидендов акционерам, заработная плата сотрудникам, другие виды выплат, обусловленные деятельностью страховой организации. Внешние обязательства - это обязательства перед страхователями. На платежеспособность страховщика влияют внешние и внутренние факторы. К первым относятся: инфляция; изменение налогового законодательства; конъюнктура рынка; природные аномальные явления; социальные потрясения и т. д. К внутренним факторам можно отнести стратегию страховой компании и механизм ее реализации; масштабы страховой деятельности и ее диверсификацию; эффективность инвестиционной деятельности и структуру инвестиционного портфеля. Для оценки экономической эффективности страховой деятельности может быть использована такая система статистических показателей: Коэффициент финансовой стабильности (КФС) страховой компании рассчитывается по формуле Коэффициент финансовой стабильности. Детальная оценка финансового состояния, а отсюда и стабильности страховой компании, может быть осуществлена с помощью такой системы показателей (коэффициентов): оценка финансового состояния объем страховых платежей Сумма страховых возмещений резервный фонд резервный фонд объем страховых платежей расходы объем рисков Для обеспечения необходимого уровня платежеспособности и прибыльности акционерного капитала, своих контрактных обязательств страховые организации имеют накапливать и поддерживать свои фонды в размере, обеспечивающем покрытие будущих обязательств. Для этого страховым организациям нужно инвестировать свои фонды для получения необходимого дохода с минимальным риском. Для оценки эффективности наращивания средств страховой компании должны быть оценены следующие факторы: · наращивание активов компании как фактора изменения цены акций компании; · эффективность вложения средств в акции по сравнению с банковскими депозитами; · влияние на цену акций компании различных направлений инвестирования; · эффективность с точки зрения прибыльности и других показателей рентабельности деятельности компании различных направлений инвестирования.

|

||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 264; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.231.116 (0.009 с.) |