Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические аспекты управления кредитными рисками населенияСодержание книги

Поиск на нашем сайте

Содержание

Введение 1. Теоретические аспекты управления кредитными рисками населения 1.1 Социально-экономическая сущность кредитных рисков и их классификация 1.2 Факторы кредитного риска и методы управления им 1.3 Порядок организации страхования кредитных рисков населения 2. Практические аспекты управления кредитными рисками населения в современных условиях кредитования 2.1 Оценка организации страхования кредитных рисков населения на примере СК ОАО "РОСНО" 2.2 Проблемы управления кредитными рисками в современных условиях кредитования населения 2.3 Пути снижения кредитных рисков в современных условиях кредитования населения Выводы и предложения: Список использованной литературы Приложения

Введение

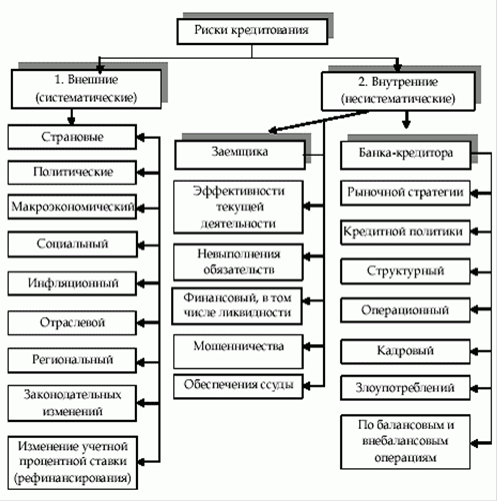

Кредитные операции - самая доходная статья банковского бизнеса. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. В то же время со структурой и качеством кредитного портфеля связаны основные риски, которым подвергается банк в процессе операционной деятельности (риск ликвидности, кредитный риск, риск процентных ставок и т.д.). Среди них центральное место занимает кредитный риск ( или риск непогашения заемщиком основного долга и процентов по кредиту в соответствии со сроками и условиями кредитного договора). Банковские менеджеры прекрасно понимают, что полностью устранить кредитный риск невозможно. Более того, проценты по выданным кредитам, по сути, являются платой за риск, который принимает на себя коммерческий банк, выдавая кредит. Чем больше кредитный риск, тем больше, как правило, и процентная ставка, уплачиваемая по данному кредиту. Во избежание банкротства, для достижения и сохранения устойчивого положения на рынке банковских услуг банкам необходимо искать и применять эффективные методы и инструменты управления кредитными рисками. будут определять результаты их деятельности. Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним. В связи с этим, в литературе и аналитических материалах, касающейся банковских операций и возрастает внимание к банковским рискам, их классификации, методам управления и анализу. Всё больше появляется статей в специализированной периодической печати, посвященных отдельным проблемам управления рисками, минимизации возможных потерь в ходе деятельности страхования. Цель данной курсовой работы - изучить проблемы кредитного риска и рассмотреть основные методы его минимизации. Задачами работы являются: . Рассмотреть социально-экономическую сущность кредитных рисков и их классификацию; . Рассмотреть факторы кредитного риска и методы управления им; . Изучить порядок организации страхования кредитных рисков населения; . Изучить практические аспекты управления кредитными рисками населения в современных условиях кредитования. . Выявить проблемы управления кредитными рисками в современных условиях кредитования населения Предложить пути снижения кредитных рисков в современных условиях кредитования населения Предметом курсовой работы является: виды кредитных рисков и их оценка Объектом курсовой работы является страховая компания СК ОАО "РОСНО". Данная курсовая работа состоит из введения, двух глав, выводов и предложений и списка используемой литературы. В первой главе рассмотрены теоретические аспекты управления кредитными рисками населения. Во второй - практические аспекты управления кредитными рисками населения в современных условиях кредитования. Рис. 1. Стадии кругооборота ссужаемой стоимости В процессе кругооборота ссужаемой стоимости принцип возвратности пронизывает все движение кредита и является всеобщим и объективным свойством любой кредитной сделки. Следовательно, нарушение по каким-либо причинам всеобщего свойства кредита приводит к возникновению негативных последствий, убытков, потерь от невозврата ссуды, т.е. к кредитному риску. Одной из сущностных характеристик кредитного риска является несоблюдение принципа возвратности кредита, возникающего в результате разрыва кругооборота движения ссужаемой стоимости. Таким образом, можно сделать следующие выводы: . кредитный риск и неопределенность - это два взаимосвязанных понятия, характеризующие действия банка на рынке кредитных операций, так как решения по кредитной сделке банки часто принимают в условиях неопределенности; . вероятность наступления позитивного или негативного результата имеет стоимостное выражение - это прибыль или убыток, которые получит кредитор; 3. кредитный риск - это потенциальная вероятность возникновения потерь банка; 4. сферой возникновения кредитного риска является процесс движения ссужаемой стоимости, а причинами его возникновения - различные рискообразующие факторы; . риск - это регулируемая экономическая категория, поскольку, основываясь на результатах оценки конкретной экономической ситуации и путем сопоставления ее с прогнозируемым вариантом события, мы можем соразмерить реальность целей и возможностей. Что касается классификации риска, то в условиях многообразия банковских продуктов и услуг отсутствует единая классификация кредитного риска. Наиболее часто кредитный риск классифицируют по источникам погашения, по уровню и видам риска. По источнику возникновения риск можно разделить на внешний и внутренний [9. С.36]: Внешний риск - вероятность возникновения убытка в результате неплатежеспособности или дефолта заемщика под негативным влиянием внешней среды на его деятельность. К внешним рискам относятся риски, непосредственно не связанные с деятельностью банка или конкретного клиента. Речь идет о политических, социальных, экономических, геофизических и других ситуациях. Потери банка и его клиентов могут возникнуть в результате начавшейся войны, революции, неустойчивости политического режима, национализации, приватизации, запрета на осуществление платежей за границу, консолидации долгов, введения эмбарго, аннулирования импортной лицензии, обострения экономического кризиса в стране, стихийных бедствий (землетрясений, наводнений, пожаров) и прочих внешних факторов. Внутренний риск - вероятность возникновения убытка в результате неплатежеспособности или дефолта заемщика под негативным влиянием внутренних факторов на его деятельность. К внутренним рискам относятся риски, непосредственно связанные с деятельностью заемщика: потеря контрагентов, неэффективное управление затратами, нерациональная платежная и кредитная политика заемщика, ухудшение деловой репутации организации и т.д. По уровню риска риск можно разделить на: · умеренный риск/риск ниже среднего/допустимый риск; · повышенный риск/средний риск; · высокий риск; · критический риск/очень высокий риск/недопустимый риск. Так, умеренным считается риск, размер которого находится на уровне 0-25% потерь ссуды или расчетной прибыли. Повышенным - при потере в пределах 25-50%. Высоким - при потере в пределах 50-75% и критическим считается риск, при котором ущерб достигает от 75% до 100% [16. С.8]. По причине отсутствия единой классификации кредитного риска также предлагается классифицировать риск на восемь видов (страновой риск, региональный риск, отраслевой риск, риски клиента, производственный риск, платежный риск, риски проекта, риски обеспечения), без разделения риска по источникам его возникновения. На рис.2 представлена наиболее полная классификация кредитных рисков. Страхование рисков включает [12. С.39]: - производственные риски (связанные с временной остановкой производства из-за аварий, забастовок, военных действий и т.п.) - строительные риски - в качестве ущерба оценивается потеря доходов, появление дополнительных расходов, связанных с наступлением страхового случая (отличие от имущественного страхования) - коммерческие риски - связанные с возникновением убытков или сокращения прибыли страхователя из-за неблагоприятной рыночной конъюнктуры, нарушения условий договора покупателем - финансовые риски - риск невозврата инвестором средств, вложенных в предприятие - валютные риски. - ипотеку могут в обязательном порядке обременить страхованием кредитного риска.

Рис. 2 Классификация кредитных рисков

Таким образом, сущность страхования коммерческих рисков заключается в уменьшении риска осуществления предпринимательских сделок за счет страхования. Наиболее распространенным является страхование банковских кредитных рисков. Объектами страхования кредитных рисков являются банковские ссуды, обязательства и поручительства, инвестиционные кредиты. Рис. 3. Методы минимизации рисков кредитования населения

Установка лимитов по кредитам, как метод управления рисками, заключается в утверждении показателя, определяющего потенциально максимальную сумму, в пределе которой определенный банк будет проводить кредитные операции с данным физическим лицом. Метод расчета данных лимитов кредитования физических лиц основан на комплексной оценке кредитоспособности клиентов. Основная опасность рисков потребительского кредитования, чреватая негативными последствиями для банковской системы в целом, связана с макроэкономическими процессами и тенденциями. (По оценкам, в ближайшие пять лет отношение объема потребительских кредитов к объему ВВП достигнет 11 - 12%, в то время как сейчас оно не превышает 3%.) В подавляющей массе потребительские кредиты связаны (а в перспективе с учетом расширения круга заемщиков будут связаны еще теснее) с заработной платой и состоянием рынка труда. Поэтому в хорошие для экономики времена угрозы системного банковского кризиса по линии потребительского кредитования в явном виде не просматриваются (при прочих равных условиях), хотя для отдельных банков риски - причем вполне серьезные - реально существуют. Однако в условиях осложнения экономической конъюнктуры и, как следствие, неизбежного возрастания напряженности с занятостью населения и, соответственно, источником доходов в виде заработной платы (в том числе и "серых" зарплатных схем) угроза невозвратов потребительских кредитов становится массовой. Здесь же учитываются значительный удельный вес "маргинальных" заемщиков в общем числе взявших кредит и высокий удельный вес потребительских кредитов в активах банков. Потребительское кредитование становится одним из приоритетных направлений розничного бизнеса, поскольку его основой являются короткие деньги и диверсификация рисков невозвратов за счет распределения маленьких кредитов на большое количество заемщиков. Банкротство одного крупного корпоративного клиента для банка можно приравнять к банкротству сотен тысяч заемщиков - физических лиц. Конечно же, последнее - менее вероятно. Оценки возможности развития потребительского кредитования для всего банковского сектора достаточно благоприятны. Но чего следует ждать простым заемщиками, ведь понятно, что экономический кризис всегда больно бьет по карманам простых потребителей. К сожалению, кредит будет взять сложнее и дороже для потребителя - это связано с проблемами ликвидности у банков. Кроме того, ужесточатся требования к заемщику - в целях уменьшения потенциальных рисков роста просроченной задолженности. Полагаю, темпы роста кредитов существенно снизятся в целом по стране. В период кризиса большее внимание уделяется качеству, то есть надежности заемщика. Ужесточатся требования к количеству документов, подаваемых для оформления займа, повысятся требования к уровню дохода, справка об официальной зарплате (2-НДФЛ) будет обязательной и цифра в ней должна стоять более впечатляющая, чем это было ранее. Потребительское кредитование подразумевает работу с массовым сегментом, огромное количество клиентов, высокую скорость оформления кредитов, а залоговое кредитование предполагает организацию определенной логистики, процессов приема на экспертизу и хранение и т.д., это весьма дорогие и маловыгодные процессы. Существует ряд проблем тормозящих развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран. Исключительное значение для успешного развития российской кредитной системы имеет налаживание адекватного потребностям экономического роста взаимодействия банков с реальным сектором экономики. Комплексное управление рисками кредитования физических лиц сопряжено с рядом трудностей, таких как: нехватка квалифицированных специалистов, отсутствие достоверных и качественных информационных источников, наличие непредсказуемости в прогнозах решений органов власти. Для достижения минимизации кредитных рисков используется большой арсенал методов, включающий формальные, полуформальные и неформальные процедуры оценки кредитных рисков. Таким образом, только благодаря комплексному подходу к решению проблем безопасности и правильному сочетанию различных ее составляющих можно чувствовать себя в безопасности. Управление банковскими операциями фактически является менеджментом рисков, связанных с банковским портфелем, с набором активов, которые обеспечивают банку прибыль от своей деятельности. Основой же управления какими-либо финансовыми активами банка выступает принцип диверсификации активов, позволяющий расширить спектр банковских доходов. Это, в свою очередь, служит основой стабильности финансово-кредитного института в условиях конъюнктурных изменений. Последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными. Список использованной литературы

I. Нормативно-правовые материалы: . Гражданский кодекс Российской Федерации Ч.2: Федеральный закон от 26 января 1996 г. N 14-ФЗ // Российская газета. - 1996. - № 23,24,25. . Об организации страховой деятельности в РФ: Федеральный закон от 27 ноября 1992 г. № 4015-1 // Российская газета. - 1993. - от 12 января; . О кредитной кооперации России: Федеральный закон Российской Федерации от 18 июля 2009 г. N 190-ФЗ // Российская газета - 2009. - от 24. июля; . Положение Банка России от 21 сентября 2001 г. № 153-П "Об особенностях регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции" // Вестник Банка России. - 2001. - № 60. II. Специальная литература: . Алиев Б.Х. Страхование: учебник для студентов вузов, обучающихся по специальности "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / Б.Х. Алиев, Ю.М. Махдиева. - М.: ЮНИТИ-ДАНА, 2011. - 415 с. . Алпатов Г.Е., Базулин Ю.В. Деньги, кредит, банки / Учебник М.: ТК Велби проспект, 2010. - 624с. . Бобин С.С. Развитие банковской системы в России / Бобин С.С. // Финансы и кредит. - 2010. - №7 - С.84. . Гвозденко А.А. Основы страхования: Учебник. 2-е изд., перераб. и доп. М.: Финансы и статистика, 2010. - 564с. . Ермасов, С.В. Страхование: Учебник для вузов / СВ. Ермасов. - М.: Высшее образование: Юрайт, 2009. - 613 с. . Иванов П.А. Фактора кредитного риска: Учебник СПб.: Питер 2011. - 286с. . Кастюченко Н. Анализ кредитных рисков: Учебное пособие 2-е изд. перер. и доп. СПб: Скифия 2010. - 440с. . Кузницова В.В. Банковское дело: Учебник / В.В. Кузнецова, О.И. Ларина. - М.: КНОРУС, 2011. - 262 с. . Кушнир М.А. Денежные потоки в страховании. - М.: Финансы и статистика, 2009. - 286с. . Лаврушин О.И. Банковский менеджмент: Учебник. - М.: КНОРУС, 2012. - 560 с. . Марчева И.А. Страхование: Учебник Издательство: Нижегородский госуниверситет, 2012. - 122с. . Миронова И.В. Размеры страховых рисков // Страховое дело. - 2010.С. - 8. . Ольхова, Р.Г. Банковское управление в современном банке: Учебник / Р.Г. Ольхова. - М.: Проспект, КНОРУС, 2009. - 304 с. . Романова, М.В. Кислякова М.Н. Кредитные риски коммерческого банка // Финансовый бизнес. - 2012. - № 4. . Рыжков Е.А. Кредитные риски // Страховое дело - 2009. - 186с. . Федорова, Т.А. Страхование / Т.А. Федорова. - М.: Магистр, 2009. - 875 с. . Шахов В. В, Ахвледиани Ю.Т. Страхование: Учебник М.: ЮНИТИ-ДАНА 2011. - 509с. . Черногузова, Т.Н. Страхование и модернизация российской экономики // Финансы. - 2011. - №4. - С.49-51. 23. <http://profadvice.ru/> . www.fcsm.ru <http://www.fcsm.ru> . www.ahml <http://www.ahml>.ru . www.vestifinance.ru/articles Приложения

Приложение 1. Приложение 2. Содержание

Введение 1. Теоретические аспекты управления кредитными рисками населения 1.1 Социально-экономическая сущность кредитных рисков и их классификация 1.2 Факторы кредитного риска и методы управления им 1.3 Порядок организации страхования кредитных рисков населения 2. Практические аспекты управления кредитными рисками населения в современных условиях кредитования 2.1 Оценка организации страхования кредитных рисков населения на примере СК ОАО "РОСНО" 2.2 Проблемы управления кредитными рисками в современных условиях кредитования населения 2.3 Пути снижения кредитных рисков в современных условиях кредитования населения Выводы и предложения: Список использованной литературы Приложения

Введение

Кредитные операции - самая доходная статья банковского бизнеса. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. В то же время со структурой и качеством кредитного портфеля связаны основные риски, которым подвергается банк в процессе операционной деятельности (риск ликвидности, кредитный риск, риск процентных ставок и т.д.). Среди них центральное место занимает кредитный риск ( или риск непогашения заемщиком основного долга и процентов по кредиту в соответствии со сроками и условиями кредитного договора). Банковские менеджеры прекрасно понимают, что полностью устранить кредитный риск невозможно. Более того, проценты по выданным кредитам, по сути, являются платой за риск, который принимает на себя коммерческий банк, выдавая кредит. Чем больше кредитный риск, тем больше, как правило, и процентная ставка, уплачиваемая по данному кредиту. Во избежание банкротства, для достижения и сохранения устойчивого положения на рынке банковских услуг банкам необходимо искать и применять эффективные методы и инструменты управления кредитными рисками. будут определять результаты их деятельности. Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним. В связи с этим, в литературе и аналитических материалах, касающейся банковских операций и возрастает внимание к банковским рискам, их классификации, методам управления и анализу. Всё больше появляется статей в специализированной периодической печати, посвященных отдельным проблемам управления рисками, минимизации возможных потерь в ходе деятельности страхования. Цель данной курсовой работы - изучить проблемы кредитного риска и рассмотреть основные методы его минимизации. Задачами работы являются: . Рассмотреть социально-экономическую сущность кредитных рисков и их классификацию; . Рассмотреть факторы кредитного риска и методы управления им; . Изучить порядок организации страхования кредитных рисков населения; . Изучить практические аспекты управления кредитными рисками населения в современных условиях кредитования. . Выявить проблемы управления кредитными рисками в современных условиях кредитования населения Предложить пути снижения кредитных рисков в современных условиях кредитования населения Предметом курсовой работы является: виды кредитных рисков и их оценка Объектом курсовой работы является страховая компания СК ОАО "РОСНО". Данная курсовая работа состоит из введения, двух глав, выводов и предложений и списка используемой литературы. В первой главе рассмотрены теоретические аспекты управления кредитными рисками населения. Во второй - практические аспекты управления кредитными рисками населения в современных условиях кредитования. Теоретические аспекты управления кредитными рисками населения

|

||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 180; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.184.125 (0.014 с.) |