Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сущность единого налога на вмененный доходСтр 1 из 5Следующая ⇒

Введение Вмененный доход налог учет Единый налог на вмененный доход является важным неотъемлемым элементом структуры налоговой системы Российской Федерации. Актуальность данной темы обуславливается большим распространением деятельности малых и средних предприятий в условиях рыночной экономики. Сбалансированный состав системы налогов и сборов играет большую роль в любом государстве, поскольку ни одно государство не может существовать без экономической базы, которая регулируется законодательством и значительную часть которой составляет налоговая система и, следовательно, система налогов и сборов. Для экономики в целом деятельность малых фирм является важнейшим фактором повышения ее гибкости. По уровню развития малого предпринимательства специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке. Для России, находящейся на начальном этапе развития рыночных отношений, именно создание и развитие сектора малого предпринимательства должно стать основой социальной реструктуризации общества, обеспечивающей подготовку населения и переход всего хозяйства страны к рыночной экономике. В последнее время все большую актуальность приобретают вопросы пресечения попыток легализации (отмывания) незаконно полученных денежных средств. В целях привлечения к уплате налогов организаций и индивидуальных предпринимателей, осуществляющих деятельность в сферах, где налоговый контроль значительно затруднен, в том числе в розничной торговле, общественном питании, бытовом и транспортном обслуживании, то есть налогоплательщиков, производящих расчеты с покупателями и заказчиками преимущественно в наличной денежной форме, а также снижения затрат на налоговое администрирование, упрощения порядка исчисления и уплаты налогов был принят Федеральный закон от 31.07.1998 N 148-ФЗ "О едином налоге на вмененный доход для определенных видов деятельности" (далее - Закон № 148-ФЗ). С введением в действие единого налога значительно увеличились налоговые поступления от индивидуальных предпринимателей в основном за счет легализации их деятельности, а не за счет увеличения налоговой нагрузки по сравнению с ранее уплаченными ими налогами.

Актуальность данной темы так же состоит в том, что изначально гл. 26.3 НК РФ вводилась с целью упростить расчет налогов малого бизнеса. Но на деле она оказалась очень запутанной. И разобраться в ее тонкостях порой не под силу не только предпринимателям, но и опытным бухгалтерам. А регулярные изменения, которые законодатель не ленится вносить в гл. 26.3, лишь усугубляют ситуацию. Цель данной курсовой работы - рассмотреть сущность ЕНВД, порядок его применения индивидуальными предпринимателями. Из данной цели можно выделить следующие основные задачи: 1. Изучить теоретические основы ЕНВД. 2. Рассмотреть изменения 2013 года. 3. Провести анализ статистических данных и охарактеризовать динамику налоговых поступлений. Объектом исследования работы является единый налог на вмененный доход. Курсовая работа состоит из трёх частей, введения, заключения и списка литературы. Первая глава содержит понятие, порядок исчисления и уплаты ЕНВД, а также характеризует процесс перехода с одной системы налогообложения на другую. Во второй главе отмечены особенности ведения бухгалтерского и налогового учёта и изменения с 1 января 2013 г. по ЕНВД. При выполнении данной курсовой работы использовались учебники следующих авторов: Пансков В. Г, Качур О. В, Мамрукова О. В, Майбурова О. И, Черника Д. Г, Крамленко Л. А, Косов М. Е и др. Также для формирования данных аналитической части использовались: официальный сайт федеральной налоговой службы www.nalog.ru <http://www.nalog.ru>, официальный сайт Федерального казначейства России http://www.roskazna.ru.

Аналитическая часть

Проведём анализ статистических данных налоговых поступлений в местные бюджеты:

Таблица 3.1 Анализ динамики налоговых поступлений в местные бюджеты по Иркутской области, млн. руб

Итоговая строчка налоговых поступлений в местные бюджеты имеет положительную динамику в сторону увеличения от 15841 млн.руб. до 17305 млн. руб. Темпы роста налога на доходы физических лиц в 2013г. по сравнению с 2012г. увеличились на 10%. Темпы роста единого налога, взимаемого в связи с применением упрощенной системы налогообложения, увеличиваются в 2013г. по сравнению с 2012 г. В динамике темпов роста поступления единого налога на вмененный доход прослеживается отрицательный характер в сторону снижения от 52 млн. руб. до 66 млн. руб. Темпы роста за год составили -3%. Единый сельскохозяйственный налог увеличился на 14 млн. руб. в 2013 г. В темпах роста налогов на имущество прослеживается положительная динамика в сторону увеличения на 13%.

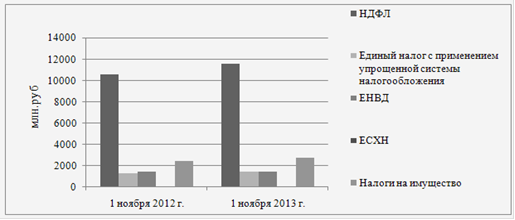

Рис. 3.1Анализ динамики налоговых поступлений в местные бюджеты по Иркутской области, млн.руб.

По данным рисунка 3.1 можно отметить, что по всем налогам наблюдается положительная динамика в сторону увеличения и лишь единый налог на вмененный доход имеет отрицательную динамику. Причиной этого может быть закрытие деятельности некоторых индивидуальных предпринимателей в связи с повышением страховых взносов в ПФР в 2013г.

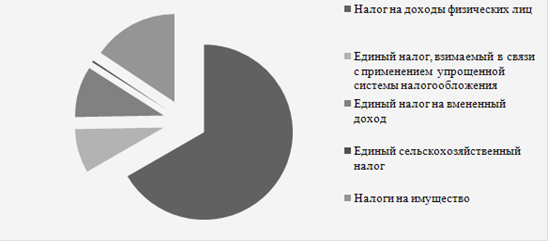

Рис. 3.2Налоговые поступления на 1 ноября 2012г. в местные бюджеты по Иркутской области(%).

Из рисунка 3.2 видно, что большую часть налоговых поступлений в местные бюджеты в 2012г. составляет налог на доходы физических лиц. Второе место занимают налоги на имущество, третье - единый налог на вмененный доход.

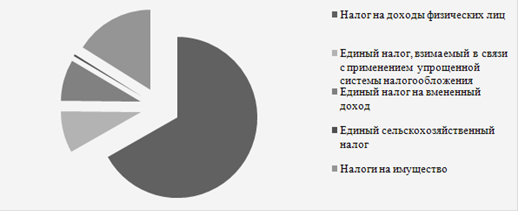

Рис. 3.3Налоговые поступления на 1 ноября 2013г. в местные бюджеты по Иркутской области(%).

В 2013г. налоговые поступления в местные бюджеты распределились также, как и в 2012г.

Таблица 3.2. Результаты вертикального анализа налоговых платежей, %

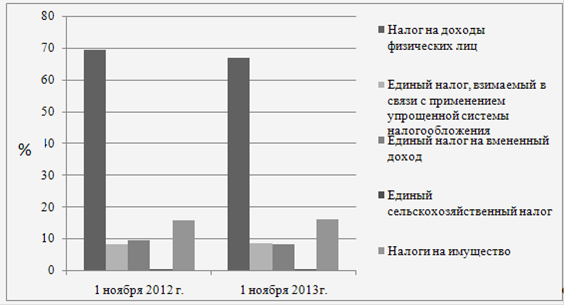

Рис. 3.4Результаты вертикального анализа налоговых платежей (%).

Преобладает первый показатель, а именно налог на доходы физических лиц, удельный вес колеблется от 69,2 до 66,8%. Удельный вес единого налога, взимаемого в связи с применением упрощенной системы налогообложения увеличивается от 8,1 до 8,4%. В 2013 г. удельный вес единого налога на вмененный доход снизился по сравнению с 2012 г. с 9,4 до 8,3%. Единый сельскохозяйственный налог в 2013 г. также незначительно снизился на 0,08%. По сравнению с 2012 г. Удельный вес налогов на имущество в 2013 г. возрос на 0,3%. Таким образом, мы выявили, что единый налог на вмененный доход оказывает незначительную роль в формировании местных бюджетов по Иркутской области за рассматриваемые периоды.

Заключение

Единый налог на вмененный доход - это налог, принципиально отличный от действующих налогов, размер которых исчисляется в зависимости от выручки, прибыли, фонда оплаты труда и других результатов деятельности хозяйствующего субъекта. В качестве налогооблагаемой базы единого налога используется вмененный доход, оцениваемый не по данным фактической бухгалтерской отчетности, а по физическим показателям, характеризующим возможности плательщика (размер занимаемой площади, количество посадочных мест, численность работников и т.п.) и влияющим на потенциальную доходность бизнеса.

Значение предпринимательства в современной рыночной экономике трудно переоценить, поскольку именно оно призвано поддерживать здоровую конкурентную среду и препятствовать монополизации рынка. В последние годы постоянно говорится о неудовлетворительных темпах развития малого предпринимательства, необходимости реформирования систем налогообложения. Доля единого налога на вмененный доход в структуре местных бюджетов невелика, что означает несущественную роль данных налоговых поступлений в муниципальных бюджетах. Стоит отметить, что, к сожалению, единый налог на вмененный доход является доходным источником бюджетов только таких видов муниципальных образований как муниципальных районов и городских округов и не является источником доходов бюджетов иных видов муниципальных образований. Кроме того, единый налог на вмененный доход является доходным источником бюджетов городов федерального значения. Считаем существенным недостатком то, что доходы от единого налога на вмененный доход не зачисляются в бюджеты всех муниципальных образований. Налоговые поступления ЕНВД в 2013 году сократились по сравнению с 2012 годом на 52 млн.рублей, причиной этого может быть существенное повышение страховых взносов для индивидуальных предпринимателей с 1 января 2013 года и, как следствие закрытие деятельности некоторых предприятий, а также увеличение теневого сектора. Повышение налоговых отчислений для ИП стало демотивирующим фактором для многих людей, которые только начали или планировали свой малый бизнес. Большую часть налоговых поступлений в местные бюджеты составляет налог на доходы физических лиц, второе место занимают налоги на имущество, третье - единый налог на вмененный доход. Налоговая система и налоговая политика в России несовершенны. Независимо от того, что в стране действует система государственной поддержки субъектов предпринимательства, из государственного и местных бюджетов средств на эти цели выделяется недостаточно. Применение упрощенной системы налогообложения, учета и отчетности для субъектов предпринимательства тоже не решает проблему экономического стимулирования предпринимательства, так как сама система имеет некоторые недочёты и требует изменений.

Законодательная база по налогообложению, учету и отчетности должна быть построена таким образом, чтобы не вынуждать предприятия в массовом порядке идти на нарушение закона.

1. Введение Вмененный доход налог учет Единый налог на вмененный доход является важным неотъемлемым элементом структуры налоговой системы Российской Федерации. Актуальность данной темы обуславливается большим распространением деятельности малых и средних предприятий в условиях рыночной экономики. Сбалансированный состав системы налогов и сборов играет большую роль в любом государстве, поскольку ни одно государство не может существовать без экономической базы, которая регулируется законодательством и значительную часть которой составляет налоговая система и, следовательно, система налогов и сборов. Для экономики в целом деятельность малых фирм является важнейшим фактором повышения ее гибкости. По уровню развития малого предпринимательства специалисты даже судят о способности страны приспосабливаться к меняющейся экономической обстановке. Для России, находящейся на начальном этапе развития рыночных отношений, именно создание и развитие сектора малого предпринимательства должно стать основой социальной реструктуризации общества, обеспечивающей подготовку населения и переход всего хозяйства страны к рыночной экономике. В последнее время все большую актуальность приобретают вопросы пресечения попыток легализации (отмывания) незаконно полученных денежных средств. В целях привлечения к уплате налогов организаций и индивидуальных предпринимателей, осуществляющих деятельность в сферах, где налоговый контроль значительно затруднен, в том числе в розничной торговле, общественном питании, бытовом и транспортном обслуживании, то есть налогоплательщиков, производящих расчеты с покупателями и заказчиками преимущественно в наличной денежной форме, а также снижения затрат на налоговое администрирование, упрощения порядка исчисления и уплаты налогов был принят Федеральный закон от 31.07.1998 N 148-ФЗ "О едином налоге на вмененный доход для определенных видов деятельности" (далее - Закон № 148-ФЗ). С введением в действие единого налога значительно увеличились налоговые поступления от индивидуальных предпринимателей в основном за счет легализации их деятельности, а не за счет увеличения налоговой нагрузки по сравнению с ранее уплаченными ими налогами. Актуальность данной темы так же состоит в том, что изначально гл. 26.3 НК РФ вводилась с целью упростить расчет налогов малого бизнеса. Но на деле она оказалась очень запутанной. И разобраться в ее тонкостях порой не под силу не только предпринимателям, но и опытным бухгалтерам. А регулярные изменения, которые законодатель не ленится вносить в гл. 26.3, лишь усугубляют ситуацию.

Цель данной курсовой работы - рассмотреть сущность ЕНВД, порядок его применения индивидуальными предпринимателями. Из данной цели можно выделить следующие основные задачи: 1. Изучить теоретические основы ЕНВД. 2. Рассмотреть изменения 2013 года. 3. Провести анализ статистических данных и охарактеризовать динамику налоговых поступлений. Объектом исследования работы является единый налог на вмененный доход. Курсовая работа состоит из трёх частей, введения, заключения и списка литературы. Первая глава содержит понятие, порядок исчисления и уплаты ЕНВД, а также характеризует процесс перехода с одной системы налогообложения на другую. Во второй главе отмечены особенности ведения бухгалтерского и налогового учёта и изменения с 1 января 2013 г. по ЕНВД. При выполнении данной курсовой работы использовались учебники следующих авторов: Пансков В. Г, Качур О. В, Мамрукова О. В, Майбурова О. И, Черника Д. Г, Крамленко Л. А, Косов М. Е и др. Также для формирования данных аналитической части использовались: официальный сайт федеральной налоговой службы www.nalog.ru <http://www.nalog.ru>, официальный сайт Федерального казначейства России http://www.roskazna.ru.

Сущность единого налога на вмененный доход

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 91; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.21.106.69 (0.027 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||