Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Енвд: принципиальные изменения с 1 января 2013 года ⇐ ПредыдущаяСтр 5 из 5

.Вводится правильно добровольности Все время, еще с 2000 года, когда ЕНВД еще был региональным, а не федеральным налогом, спецификой данного налога была безусловная обязательность для плательщика. Если Вы осуществляли такой вид деятельности, который подпадал под параметры применения ЕНВД - Вы были обязаны применять ЕНВД вне зависимости от того, выгодно это Вам или невыгодно, хотите Вы это делать или нет. В соответствии с новой редакцией пункта 1 статьи 346.28 НК данное правило изменяется: организации и индивидуальные предприниматели переходят на уплату единого налога добровольно. Налогоплательщики единого налога вправе перейти на иной режим налогообложения, предусмотренный Кодексом, со следующего календарного года. Следовательно, несмотря на то, что налоговым периодом по ЕНВД является календарный квартал, если выбран добровольно ЕНВД, отказаться от его применения, не прекращая деятельности, можно будет только с начала следующего календарного года. .Расширение и уточнение по видам деятельности С 1 января 2013 года те виды деятельности, которые раньше всегда касались автотранспорта в части применения ЕНВД, распространены также на мототранспортные средства. Следовательно, к видам деятельности, по которым применяется ЕНВД, с 1 января 2013 года отнесены: оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств; оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках (за исключением штрафных автостоянок). Законодателем с 1 января 2013 года разрешен спор о том, как облагать налогами рекламу внутри транспортных средств - к видам деятельности, по которым может применяться ЕНВД, отнесено размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств (ранее - на транспортных средствах). Уточнено, что реализация невостребованных вещей в ломбардах не может быть отнесена к розничной торговле для целей налогообложения ЕНВД. . Среднеарифметическая величина, вместо среднесписочной Количество работников по видам деятельности, в которых сумма налога зависит от данной величины, с 1 января 2013 года будет считаться не как среднесписочная, а как средняя величина.

Следовательно, нужно будет считать простую среднюю арифметическую величину, а не рассчитывать среднесписочную, как это установлено правилами статистики. Договорники, устроенные не по трудовому договору на полный день, будут включаться как целая единица. . Учёт плательщиков ЕНВД Так как ЕНВД становится добровольным режимом, на учет в налоговом органе по месту осуществления деятельности, облагаемой ЕНВД, вставать нужно будет тоже добровольно. Сроки остаются прежними - на учет нужно будет встать в течение пяти дней со дня начала осуществления деятельности и применения ЕНВД. Интересное правило установлено для случая, когда деятельность фактически прекращена, а заявление о снятии с учета не подано. Конечно, возникает вопрос - платить ли налог? Новая норма в статье 346.28 разрешает данную ситуацию так: «При нарушении срока представления налогоплательщиком единого налога заявления о снятии его с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, снятие с учета этого налогоплательщика и направление ему уведомления о снятии его с учета в качестве налогоплательщика единого налога осуществляются не ранее последнего дня месяца, в котором представлено указанное заявление. Датой снятия с учета в данном случае является последний день месяца, в котором представлено заявление о снятии с учета». Следовательно, если предприниматель закончил деятельность по ЕНВД, а с учета не снялся, он будет обязаны уплатить налог, и месяцем прекращения его деятельности (датой снятия с учета) будет месяц, когда предприниматель подал заявление. . Расчёт суммы ЕНВД Базовая доходность по отдельным видам деятельности в 2013 году не меняется. Следовательно, корректировка федеральной суммы налога будет осуществляется только через коэффициент-дефлятор К1. Само понятие коэффициента-дефлятора из главы 26.3 НК РФ перенесено в общие положения о налогах - в статью 11 первой части. В соответствии с новым определением коэффициент-дефлятор - коэффициент, устанавливаемый ежегодно на каждый следующий календарный год и рассчитываемый как произведение коэффициента-дефлятора, применяемого для целей соответствующих глав Кодекса в предшествующем календарном году, и коэффициента, учитывающего изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году. Коэффициенты-дефляторы устанавливаются, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах, федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере анализа и прогнозирования социально-экономического развития, в соответствии с данными государственной статистической отчетности и подлежат официальному опубликованию в «Российской газете» не позднее 20 ноября года, в котором устанавливаются коэффициенты-дефляторы.

Таким образом, К1 текущего года будет считаться как произведение К1 предыдущего года и некоего коэффициента потребительских цен, рассчитанного органами статистики. Коэффициент потребительских цен, никак не связан с инфляцией, заложенной в бюджет, а следовательно, как и ранее, может носить достаточно произвольный характер. . При начале и окончании бизнеса не нужно платить ЕНВД за целый месяц Размер вмененного дохода за квартал, в течение которого произведена постановка организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога, рассчитывается, начиная с даты постановки организации или индивидуального предпринимателя на учет в налоговом органе в качестве налогоплательщика единого налога. Размер вмененного дохода за квартал, в течение которого произведено снятие налогоплательщика с учета в связи с прекращением предпринимательской деятельности, облагаемой единым налогом, рассчитывается с первого дня налогового периода до даты снятия с учета в налоговом органе, указанной в уведомлении налогового органа о снятии организации или индивидуального предпринимателя с учета в качестве налогоплательщика единого налога. Таким образом, восстанавливается справедливость и исчезает необходимость начинать деятельность непременно с 1 числа месяца и заканчивать ее непременно последним числом месяца. Новая редакция Кодекса прямо содержит формулу расчета налога для ситуации неполного месяца. Никаких произвольных формул от своей налоговой, от налоговых консультантов, от форумов в интернете больше не может применяться. Единая формула для неполного месяца (формула 2.1):

ВД = (БД х ФП): КД х КД1, (2.1)

где ВД - сумма вмененного дохода за месяц; БД - базовая доходность, скорректированная на коэффициенты К1 и К2;ФП - величина физического показателя; КД - количество календарных дней в месяце;КД1 - фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве налогоплательщика единого налога. . Новые правила уменьшения суммы ЕНВД С 1 января 2013 года расширяется количество вычетов при расчете суммы ЕНВД. Вычет в виде уплаченных вносов во внебюджетные фонды, безусловно, сохраняется. Сохраняется и вычет по выплаченным суммам больничных, но с оговоркой - страховании на случай временной нетрудоспособности и в связи с материнством, в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»;

Соответственно, в качестве еще одного вычета появляется стимулирование взносов на такое страхование - вычет платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Указанные платежи (взносы) уменьшают сумму единого налога, если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством Российской Федерации размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года № 255-ФЗ»Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Уточнено, что страховые платежи (взносы) и пособия уменьшают сумму единого налога, исчисленную за налоговый период, в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог.

Сумма единого налога по общему правилу, как и ранее, не может быть уменьшена на сумму возможных расходов более чем на 50 процентов. . Уменьшение ЕНВД для ИП без сотрудников: снят лимит в 50% С 1 января 2013 года индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года. Ограничение в 50% от суммы налога для данной категории плательщиков ЕНВД отменяется. Следовательно, правило расчета ЕНВД для ИП без сотрудников становится таким же, как правило расчета единого налога при УСН 6% для данной категории плательщиков. Вывод: В данной главе обозначены основные изменения на 2013 г., а также порядок бухгалтерского и налогового учёта при применении единого налога на вменённый доход.

Аналитическая часть

Проведём анализ статистических данных налоговых поступлений в местные бюджеты:

Таблица 3.1 Анализ динамики налоговых поступлений в местные бюджеты по Иркутской области, млн. руб

Итоговая строчка налоговых поступлений в местные бюджеты имеет положительную динамику в сторону увеличения от 15841 млн.руб. до 17305 млн. руб. Темпы роста налога на доходы физических лиц в 2013г. по сравнению с 2012г. увеличились на 10%. Темпы роста единого налога, взимаемого в связи с применением упрощенной системы налогообложения, увеличиваются в 2013г. по сравнению с 2012 г. В динамике темпов роста поступления единого налога на вмененный доход прослеживается отрицательный характер в сторону снижения от 52 млн. руб. до 66 млн. руб. Темпы роста за год составили -3%. Единый сельскохозяйственный налог увеличился на 14 млн. руб. в 2013 г. В темпах роста налогов на имущество прослеживается положительная динамика в сторону увеличения на 13%.

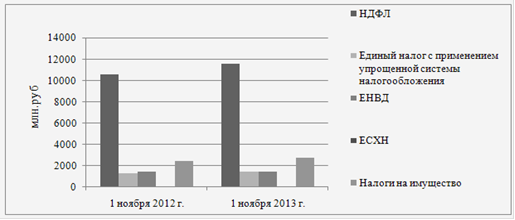

Рис. 3.1Анализ динамики налоговых поступлений в местные бюджеты по Иркутской области, млн.руб.

По данным рисунка 3.1 можно отметить, что по всем налогам наблюдается положительная динамика в сторону увеличения и лишь единый налог на вмененный доход имеет отрицательную динамику. Причиной этого может быть закрытие деятельности некоторых индивидуальных предпринимателей в связи с повышением страховых взносов в ПФР в 2013г.

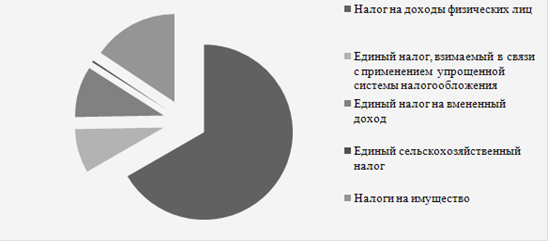

Рис. 3.2Налоговые поступления на 1 ноября 2012г. в местные бюджеты по Иркутской области(%).

Из рисунка 3.2 видно, что большую часть налоговых поступлений в местные бюджеты в 2012г. составляет налог на доходы физических лиц. Второе место занимают налоги на имущество, третье - единый налог на вмененный доход.

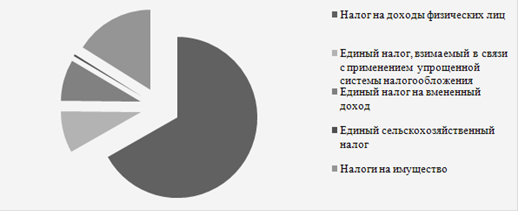

Рис. 3.3Налоговые поступления на 1 ноября 2013г. в местные бюджеты по Иркутской области(%).

В 2013г. налоговые поступления в местные бюджеты распределились также, как и в 2012г.

Таблица 3.2. Результаты вертикального анализа налоговых платежей, %

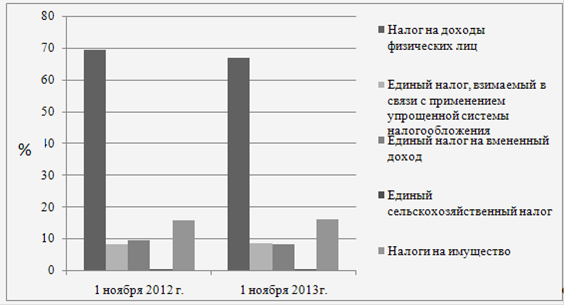

Рис. 3.4Результаты вертикального анализа налоговых платежей (%).

Преобладает первый показатель, а именно налог на доходы физических лиц, удельный вес колеблется от 69,2 до 66,8%. Удельный вес единого налога, взимаемого в связи с применением упрощенной системы налогообложения увеличивается от 8,1 до 8,4%. В 2013 г. удельный вес единого налога на вмененный доход снизился по сравнению с 2012 г. с 9,4 до 8,3%. Единый сельскохозяйственный налог в 2013 г. также незначительно снизился на 0,08%. По сравнению с 2012 г. Удельный вес налогов на имущество в 2013 г. возрос на 0,3%. Таким образом, мы выявили, что единый налог на вмененный доход оказывает незначительную роль в формировании местных бюджетов по Иркутской области за рассматриваемые периоды.

Заключение

Единый налог на вмененный доход - это налог, принципиально отличный от действующих налогов, размер которых исчисляется в зависимости от выручки, прибыли, фонда оплаты труда и других результатов деятельности хозяйствующего субъекта. В качестве налогооблагаемой базы единого налога используется вмененный доход, оцениваемый не по данным фактической бухгалтерской отчетности, а по физическим показателям, характеризующим возможности плательщика (размер занимаемой площади, количество посадочных мест, численность работников и т.п.) и влияющим на потенциальную доходность бизнеса. Значение предпринимательства в современной рыночной экономике трудно переоценить, поскольку именно оно призвано поддерживать здоровую конкурентную среду и препятствовать монополизации рынка. В последние годы постоянно говорится о неудовлетворительных темпах развития малого предпринимательства, необходимости реформирования систем налогообложения. Доля единого налога на вмененный доход в структуре местных бюджетов невелика, что означает несущественную роль данных налоговых поступлений в муниципальных бюджетах. Стоит отметить, что, к сожалению, единый налог на вмененный доход является доходным источником бюджетов только таких видов муниципальных образований как муниципальных районов и городских округов и не является источником доходов бюджетов иных видов муниципальных образований. Кроме того, единый налог на вмененный доход является доходным источником бюджетов городов федерального значения. Считаем существенным недостатком то, что доходы от единого налога на вмененный доход не зачисляются в бюджеты всех муниципальных образований. Налоговые поступления ЕНВД в 2013 году сократились по сравнению с 2012 годом на 52 млн.рублей, причиной этого может быть существенное повышение страховых взносов для индивидуальных предпринимателей с 1 января 2013 года и, как следствие закрытие деятельности некоторых предприятий, а также увеличение теневого сектора. Повышение налоговых отчислений для ИП стало демотивирующим фактором для многих людей, которые только начали или планировали свой малый бизнес. Большую часть налоговых поступлений в местные бюджеты составляет налог на доходы физических лиц, второе место занимают налоги на имущество, третье - единый налог на вмененный доход. Налоговая система и налоговая политика в России несовершенны. Независимо от того, что в стране действует система государственной поддержки субъектов предпринимательства, из государственного и местных бюджетов средств на эти цели выделяется недостаточно. Применение упрощенной системы налогообложения, учета и отчетности для субъектов предпринимательства тоже не решает проблему экономического стимулирования предпринимательства, так как сама система имеет некоторые недочёты и требует изменений. Законодательная база по налогообложению, учету и отчетности должна быть построена таким образом, чтобы не вынуждать предприятия в массовом порядке идти на нарушение закона.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 119; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.17.45 (0.043 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||