Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Теоретические аспекты управления прибылью на предприятииСодержание книги

Поиск на нашем сайте

Оглавление Введение Глава 1. Теоретические аспекты управления прибылью на предприятии Прибыль как важнейший показатель эффективности работы предприятия Сущность, цели и задачи управления прибылью Управление формированием прибыли Управление распределением и использованием прибыли Глава 2. Анализ формирования, распределения и использования прибыли в ОАО «Тверской полиграфический комбинат» Организационно-экономическая характеристика предприятия Анализ формирования прибыли Анализ процесса управления прибыли Глава 3. Рекомендации по совершенствованию управления ОАО «Тверской полиграфический комбинат» Механизм оптимизации процесса формирования прибыли предприятия Рекомендации по совершенствованию распределения и использования прибыли предприятия Оценка экономической эффективности предложенных мероприятий по управлению прибылью на предприятии ОАО «Тверской полиграфический комбинат» Заключение Список используемых источников Введение

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность снабженческой, производственной, сбытовой, финансовой и инвестиционной деятельности предприятий выражается в достигнутых финансовых результатах. Одним из важнейших показателей оценки эффективности их деятельности является прибыль - обобщающий качественный показатель эффективности хозяйствования. Прибыль составляет основу экономического развития предприятия. Получение прибыли является обязательным условием функционирования предприятия. Прибыль - главный источник финансирования экономического и социального развития. Прибыльность служит основным критерием выбора инвестиционных проектов и программ оптимизации текущих затрат, расходов, финансовых вложений. Финансы, кредит, цены, себестоимость и другие экономические рычаги прямо или косвенно связаны с прибылью. От прибыли зависит финансовое положение предприятий, уровень удовлетворения личных и общественных потребностей работников. Кроме того за счет платежей из прибыли в бюджет формируется основная часть ресурсов государства, региональных и местных органов власти. Категория прибыли является предметом исследования многих ученых экономистов. Большой вклад в разработку теоретических и практических аспектов прибыли внесли такие ученые, как Ковалев В.В., Бланк И.А., Яцюк Н.А., Чернов В.И., Шамхалов Ф.Р. и другие. Однако прибыль является одной из самых сложных экономических категорий. Изучив источники получения прибыли можно разработать научный подход к решению многих проблем, например, повысить эффективность и ответственность трудового коллектива, достижение конечных результатов при наименьших затратах. При этом укрепление коммерческого расчета во всех звеньях производства каждого отдельного предприятия в решающей степени зависит от управления прибылью и выявления специфических резервов роста прибыли каждого отдельного хозяйствующего субъекта. Исходя из вышесказанного, актуальность темы данного дипломного проекта очевидна. Цель дипломной работы: дать рекомендации по совершенствованию формирования и использования прибыли на ОАО «Тверской полиграфический комбинат». Задачи работы таковы: . Изучить теоретические аспекты управления прибылью на предприятии; . Рассмотреть прибыль как важнейший показатель эффективности работы предприятия; . Определить особенности управления формированием, распределением и использованием прибыли; . Провести анализ управления прибылью в ОАО «Тверской полиграфический комбинат»; . Дать рекомендации по совершенствованию управления ОАО «Тверской полиграфический комбинат». Объект исследования - ОАО «Тверской полиграфический комбинат». Предметом исследованияявляются теоретические и практические аспекты формирования, распределения и использования прибыли предприятия. Теоретическая база исследования основана на законодательных и нормативных материалах, учебниках и учебных пособиях по экономике предприятия, статьях в ведущих бухгалтерских и финансовых изданиях, а так же материалах, собранных в период прохождения преддипломной практики в ОАО «Тверской полиграфический комбинат». Где Зпост - постоянные затраты, Зперем - переменные затраты,продаж. стоим - объем продаж в стоимостном выражении. Рисунок 2

Рисунок 3

Рисунок 4

Рисунок 5

Рисунок 6

Исходя из представленных рисунков следует, что в 2008 году под влиянием негативных тенденций мирового финансового кризиса снизились темпы роста промышленного производства. Полиграфия, издательская деятельность и остальные сферы бизнеса с конца 2008 года функционируют в сложных экономических условиях. Полиграфические комбинаты России отмечают отток клиентов, сокращение тиражей и подтверждают повышение цен на полиграфические услуги. Структура заказчиков на комбинате достаточно дифференцирована. Основными клиентами и партнерами полиграфического комбината являются: ООО «Издательство «Эксмо»; ООО ИГ «Аттикус»; ООО «Издательство «АСТ»; ООО «Дрофа»; ЗАО «Росмэн - Пресс»; ЗАО «Эгмонт России ЛТД».

Таблица 2.Структура выпуска товарной продукции

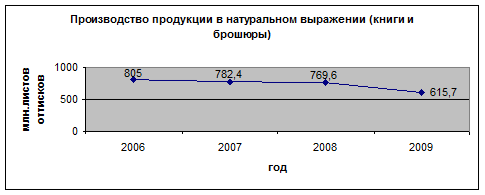

В 2007 году книг и брошюр выпущено на 2580,2 тыс. рублей. В натуральном выражении 14,1 млн. экз., или 92,27 от уровня прошлого года. Журналов выпущено на сумму 148,9 тыс. рублей. В натуральном выражении 0,125 млн. экз. или 807 от уровня прошлого года. Газет выпущено на 2499,2 тыс. рублей. В натуральном выражении 27,5 млн. экз., приведенных к Ф А2/4п, или 115,37 % к уровню прошлого года. Изобразительной продукции выпущено на сумму 801,4 тыс. рублей. В натуральном выражении 6,1 млн. экз. или в 2,1 раза больше, чем в предыдущем году. Бланочной продукции выпущено на сумму 707,7 тыс. рублей. В натуральном выражении 1.2. млн. экз. или 79,87 % к уровню прошлого года. Книжно-журнальной продукции выпущено в 2008 году на 12478,7 тыс. руб., в 2009 году на 4669,7 тыс. руб. В натуральном выражении 66,9 млн. экз. или 156,3 % к уровню прошлого года. Изобразительной продукции выпущено на 1672,9 тыс. руб., а в 2008 году 1599,2 тыс. руб. В натуральном выражении 10,4 млн. экз. или 103,0 % к уровню прошлого года. Бланочной продукции выпущено на 1106,4 тыс. руб., а в 2009 году 972,6 тыс. руб. В натуральном выражении 0,9 млн. экз. или на уровне прошлого года. Газетной продукции выпущено на 5139,1 тыс. руб., а в 2009 году на 2836,5 тыс. руб. В натуральном выражении 27,6 млн. экз. фА2/4п, или 157,7% к предыдущему голу. Выпуск книжной продукции в 2008 году натуральном выражении увеличился на 56,4 процентов, газетной - на 57,9 процента. В общем объеме выпускаемой продукции книги составляют 57,4 процента, газеты - 23,6. Увеличился выпуск книг в твердом переплете и достиг около 7 тыс. экз.; в мягком переплете - около 7 млн. экземпляров. Годовой выпуск газет превысил 31,6 млн. экземпляров, за счет внедрения технологии бесшвейного скрепления «Мюллер-Мартини» выпуск книг в мягком переплете за 2007-2008 годы увеличился вдвое. Таким образом, в настоящее время наблюдается ощутимый рост объемов производства. По итогам 2008 года по сравнению с прошлым годом выпуск продукции: увеличился на 189,9%. Выпуск газет по сравнению с 2007 годом составил 193 %. Значительно вырос объем книжной продукции. За 2008 год выпущено 11024 тыс. экземпляров книг, в том числе в твердом переплете 527 тыс. экз. На протяжении рассматриваемого периода произошло увеличение общей численности работников ООО «Тверской полиграфический комбинат» на 68 чел. или 35,6 %. В процессе анализа проверяется не только количественный, но и качественный состав работающих. Удельный вес работников промышленно-производственного персонала уменьшается на 3,8 % (66,4 % - 70,2 %) в 2007-2009 годы, и соответственно растет удельный вес работников непромышленного персонала. Администрация предприятия принимает следующие меры с целью сохранения и комплектования предприятия кадрами: повышение тарифных ставок и окладов; предоставление по просьбе работников сокращенного рабочего времени и гибкого графика работы; предоставление отпусков по инициативе администрации с оплатой их в размере 2/3 зарплаты. Большое внимание на рассматриваемом предприятии уделяется подготовке кадров. На предприятии постоянно подготавливаются новые рабочие (в 2007 году - 26 человек). Обучаются рабочие второй и смежной профессиям (в 2008 году - 32 человека). Рабочие повышают квалификацию на курсах целевого назначения и производственно-технических курсах. На подготовку и повышение квалификации кадров израсходовано: в 2007 году - 68980 руб.; в 2008 году - 71876 руб.; в 2009 году - 59731 руб. Производительностью труда называется способность работников производить определенное количество продукции в единицу времени или количество времени (период), который необходимо затратить на выпуск единицы продукции. Увеличение производительности труда способствует дополнительному выпуску продукции без дополнительных капитальных вложений; снижению себестоимости продукции; увеличению прибыли и повышению рентабельности. Каждое предприятие, рассчитывающее на продолжительный успех в бизнесе, должно иметь специалистов, умеющих правильно спланировать не только потребность в трудовых ресурсах, но и рост производительности труда. Уровень производительности труда, выраженный в стоимостном выражении, является универсальным для всех цехов и предприятий отрасли, так как дает возможность определить производительность труда по всем видам продукции одновременно. Расчет производительности труда работников в стоимостном выражении определяется исходя из объемов товарной продукции в сопоставимых ценах. При анализе используем стоимостной метод определения производительности труда. Он заключается в определении выработки, т.е. объема выполненных работ или другого стоимостного показателя, приходящегося на одного работающего или рабочего в единицу времени в денежном выражении. Динамика производительности труда работников рассматриваемого предприятия в сопоставимых ценах представлена в таблице 3.

Таблица 3.Производительность труда работников ОАО «Тверской полиграфический комбинат»

Из данной таблицы видно, что выработка на одного работающего в 2008 году выросла на 74,0 тыс. руб. от уровня 2007 года. Данное увеличение обусловлено большим темпом изменения выпуска промышленной продукции при росте среднегодовой численности работников на 11,7 % (275 / 234 * 100)). Из таблицы также видно, что выработка на 1 работающего в 2005 году снизилась за счет роста численности работников и снижения объемов реализованной продукции. Анализ формирования прибыли Для анализа и оценки уровня и динамики показателей прибыли составляется таблица 4, в которой используются данные бухгалтерской отчетности организации из формы № 2. Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих внереализационных операций. Из данных табл.4 следует, что прибыль по отношению к предшествующему периоду выросла на 191,30 %, что привело также к соответствующему увеличению прибыли, оставшейся в распоряжении организации. Выручка от реализации товаров, услуг, работ растет быстрее, чем прибыль от реализации товаров, работ, услуг. Это свидетельствует об относительном увеличении затрат на производство продукции. Чистая прибыль растет быстрее, чем прибыль от реализации продукции (работ, услуг). Все это привело к увеличению прибыли отчетного периода.

Таблица 4.Динамика показателей прибыли

Изменения в структуре прибыли отчетного периода характеризуются данными таблицы 6.

Таблица 5.Структура прибыли

Как следует из данных табл. 5, в отчетном периоде произошли отрицательные изменения в структуре прибыли. Уменьшилась доля прибыли от реализации товаров (продукции, работ, услуг), от прочей реализации. Уменьшилась также против предшествующего периода доля прибыли, остающейся в распоряжении предприятия (чистой прибыли). После формирования прибыли отчетного периода, она корректируется для целей налогообложения. Из таблицы 6 видно, что сумма налогооблагаемой прибыли увеличилась в основном за счет увеличения прибыли от реализации продукции (услуг), уменьшения операционных расходов и за счет оплаты заказчиками выполненных работ прошлого года (согласно учетной политике «по оплате»). Но рост себестоимости способствовал уменьшению суммы налогооблагаемой прибыли. Таблица 6.Расчет налогооблагаемой прибыли, тыс. руб.

На основе данных табл. 6 рассмотрим, какие факторы оказали влияние на изменение суммы налогооблагаемой прибыли.Сумма налога на прибыли изменилась за счет изменения суммы налогооблагаемой прибыли. Влияние этого фактора на сумму налога на прибыль можно определить умножением ее прироста за счет I-фактора на базовую ставку налога:

Где, ДН ДПнхi - прирост налогооблагаемой прибыли, Сно - базовая ставка налога на прибыль. Таблица 7.Расчет влияния факторов на изменение налогооблагаемой прибыли

Из таблицы 7 видно, что основными факторами, оказавшими влияние на увеличение налогооблагаемой прибыли оказали - увеличение прибыли от реализации на 4830. Но увеличение себестоимости на 25022,16, увеличение коммерческих расходов на 39,6 - уменьшили налогооблагаемую прибыль. Анализ формирования чистой прибыли. На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы. Но часть налоговых платежей, таких, как отчисления в дорожный фонд, пенсионный фонд, фонд медицинского страхования, платежи в соцстрах, оказывают посредственное влияние на чистую прибыль - через себестоимость продукции и прибыль от реализации являются факторами второго порядка по отношению к чистой прибыли. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки.

Таблица 8.Расчет влияния налога на прибыль на величину чистой прибыли

На величину чистой прибыли оказывает влияние фактор первого уровня, влияющий на величину чистой прибыли, - налогооблагаемая прибыль и ставка налога на прибыль. На величину налога оказало влияние увеличения налогооблагаемой прибыли в сумме:

ДН (НБ) = ДПн х СН° / 100 = 920 х 24 / 100 = 220,8 тыс. руб.

где

На величину чистой прибыли оказывают также влияние доходы, облагаемые по специальным, отличным от налога на прибыль, ставкам и вычитаемые из валовой прибыли при расчете налогооблагаемой прибыли. Это факторы второго уровня, влияющие на величину налогооблагаемой прибыли: доходы, облагаемые по ставкам, отличным от налога на прибыль; размер отчислений в резервный фонд; размер льготируемых отчислений из прибыли. На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль. Итак, из таблицы 8 следует, что сумма чистой прибыли увеличилась основном за счет роста прибыли от реализации. Но рост себестоимости вызвали уменьшение суммы чистой прибыли. Поэтому, изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины. Анализ влияния использования прибыли на финансовое положение предприятия. Соотношение использования прибыли на накопление, и потребление оказывает влияние на финансовое положение предприятия. Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Анализ использования прибыли выявляет, насколько эффективно распределялись средства на накопление и потребление. Верхнюю границу потенциального развития предприятия определяет рентабельность собственных средств, которая показывает эффективность использования собственного капитала. Рентабельность собственных средств можно представить как отношение суммы средств, направленных на накопление и потребление, к величине собственных средств.

Из таблицы видно, что рентабельность собственного капитала увеличилась, по сравнению с прошлым годом на 2,33. Рентабельность собственных средств показывает эффективность использования собственного капитала, указывает на величину прибыли полученной с каждого рубля, вложенного в предприятия, собственниками. Для достижения высоких темпов роста оборота нужно повышать возможности увеличения рентабельности собственных средств. Рентабельность - в общем смысле, это отношение результатов к затратам. Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в предприятие или иные финансовые операции. Отношение фонда накопления к величине собственного капитала определяет внутренние темпы роста, т.е. темпы увеличения активов.

где

Внутренние темпы роста, т.е. темпы увеличения активов, увеличились по сравнению 2007 г. на 0,44. Отношение фонда потребления к размеру собственного капитала составляет уровень потребления.

где

Вывод: Внутренние темпы роста возрастают (темп увеличения активов) но очень медленно на 0,018, значит политика распределения прибыли выбрана неправильно. В ОАО «Тверской полиграфический комбинат» большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера. Однако недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах. Направление средств в фонд накопления увеличит экономический потенциал, повысит платежеспособность предприятия и финансовую независимость, будет способствовать росту объема выполнения работ и реализации без увеличения размера заемных средств Таким образом, ОАО «Тверской полиграфический комбинат» нужно пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления. Глава 3. Рекомендации по совершенствованию управления ОАО «Тверской полиграфический комбинат» Листовая печать | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Вид продукции | Формат | Скрепление | Толщина корешка (мм) | Тираж (экз.) | Объем | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Журналы | А5-А3* | ВШРА | до 10 | от 5 000 | от 8 полос | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| КБС | 3-55 | от 112 полос | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Каталоги, справочники | А5-А4* | ВШРА | до 10 | от 5 000 | от 8 полос | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| КБС | 3-55 | от 112 полос | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Полноцветные газеты со скреплением и без скрепления | А4-А2 | ВШРА | до 10 | от 5 000 | от 8 полос | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| без скрепления |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Pocket book | А5-А4* | КБС | 3-55 | от 3 000 | от 112 полос | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Рекламная продукция | буклеты | А5-А4* | ВШРА | до 10 | от 5 000 | от 4 полос | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| плакаты | А3-А1 |

| от 5 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| листовки | А5-А3 |

| от 50 000 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- прирост суммы налога на прибыль,

- прирост суммы налога на прибыль, 0,24+512,16

0,24+512,16

- приращение налогооблагаемой прибыли;

- приращение налогооблагаемой прибыли; - ставка налога на прибыль базисного года.

- ставка налога на прибыль базисного года.

,

, - фонд накопления,

- фонд накопления, - собственный капитал

- собственный капитал ,

, - фонд потребления,

- фонд потребления,

*Возможна печать нестандартных форматов, а также альбомных и «квадратных» изданий.

**Возможны следующие виды фальцовки: 2-4 параллельных и перпендикулярных фальца; 4 параллельных сгиба «гармошкой».

Можно выделить главный момент в полиграфии: обычно типографии не делают акцента на зарабатывании денег за счет перепродажи бумаги. Стоимость бумаги идет практически такая же, какая была у поставщика. Конечно же, типографии делают надбавку, но небольшую. Перед тем как делать заказ или приступать к производству (печати) печатной продукции, нужно определиться с количеством бумаги.

Точный расчет количества бумаги для тиража не получится рассчитать, т.к. итоговые цифры могут различаться от оснащения, технических особенностей оборудования и мощностей каждой из отдельно взятых типографий. Но все таки, предложенный метод расчета поможет сосчитать примерное количество бумаги для тиража, что также поможет не ошибиться в солидную сумму.

Рассчитаем примерное количество бумаги по печатным листам для тиража рулонной печати журналов формата А4 в количестве 25 000 экземпляров.

Для начала необходимо узнать, сколько полос (страниц) издания размещается на одном бумажном листе (или в тетради) печатной машины. Допустим, имеется журнал формата А4 или примерно близкого к такому формату, и печатать его планируется на листовой машине формата А1 - примерно 70х100 см. На одном бумажном листе размещается 16 полос будущего издания, по 8 - на каждой стороне. Это наиболее распространенный тип спуска полос. Теоретически при формате 70х100 см можно разместить и 9 полос с одной стороны листа, но такой спуск менее удобен. Кроме того, пригоден он только для бесшвейного скрепления. Поэтому, скорее всего, будет использоваться привычный восьмистраничный спуск. А значит, число полос издания нужно разделить на 16, чтобы получить число листов бумаги, необходимое для печати одного экземпляра издания.

Чл.экз. = Чпол. / 16,

Где Чл.экз. - число листов бумаги, необходимое для печати одного экземпляра издания,

Чпол. - число полос.

Чл.экз. = 25 000 / 16 = 1 562,5

Теперь определим количество бумаги, необходимое для печати всего тиража. Для этого умножим число листов, которое требуется для одного издания, на тираж.

Кбум. = Кл. * Т,

Где Кбум. - количество бумаги,

Кл. - количество листов,

Т - тираж.

Кбум. = 1 562,5 * 25 000 = 39 062 500

Но эта величина еще не окончательная. К ней нужно добавить отходы на приладку при печати и скрепление. Количество отходов бумаги зависит от тиража продукции и технологии производства. Для рулонной печати ситуация отличается незначительно, поскольку бумажное полотно все равно рубится на листы, которые сразу же и фальцуются.

Теперь нужно определить формат бумаги, на котором будет производиться печать. Естественно, чтобы минимизировать отходы, следует выбирать формат наиболее близкий к формату спуска полос. К сожалению, сделать это без опыта непросто. Для издания формата около А4 площадь спуска полос составит приблизительно 62х86 см. Ближайший по размеру серийно выпускаемый формат бумаги - 62х88 см, но встречается он редко, а значит, придется брать более распространенный формат 62х94 см, заранее понимая, что неиспользуемая площадь листа пойдет в мусорку.

При рулонной печати ситуация несколько сложнее, поскольку рулонная машина не предполагает изменения формата бумаги. Можно лишь в небольших пределах варьировать ширину рулона, да и то не всегда. Поэтому формат издания приходится подбирать под конкретный формат оборудования. В нашем случае подойдет машина с шириной рулона 91,4 см и длиной рубки 62 см. Тогда размеры нашего листа будут именно такими - 62х91,4 см.

В итоге мы получаем необходимое для печати тиража число листов бумаги именно того формата, которым будет печататься издание.

Подсчитаем общую площадь бумажных листов, требуемых для печати тиража: для этого умножим ширину листа на высоту и на число листов.

л. = d * l * Чл.,

Где d - ширина листа,

l - высота листа,

Чл. - число листов.

Sл. = 91,4 * 62 * 39 062 500 = 22 135 937,5 кв.м

Зная площадь всей бумаги для печати тиража и желаемую массу квадратного метра, можно вычислить общий вес бумаги, для чего эти значения надо перемножить. Здесь есть нюансы: в частности, листовая бумага продается в паллетах или пачках. В пачке, как правило, 250 или 500 листов (очень плотная бумага может быть по 100 листов), и бумагу обычно закупают упаковками. Однако у некоторых поставщиков ее можно приобрести и от одного листа.

Получив вес бумаги для печати тиража (в кг), его необходимо умножить на цену 1 кг бумаги требуемого типа и сорта - полученная величина и будет соответствовать общим затратам на бумагу для печати тиража. Как правило, у всех серьезных продавцов доставка бумаги включена в ее стоимость.

Производственные мощности Тверского полиграфического комбината с модернизированным техническим оборудованием будут позволять:

обеспечивать конкурентоспособные цены для заказчиков при печати тиражей от 10 000 экз. (на рулонных машинах) и от 1 000 экз. (на листовых);

выпускать журналы толщиной до 6 см по корешку;

минимизировать себестоимость производства журналов за счет экономически более выгодного А4 формата 205x275. Изготовление продукции в этом формате позволяет уменьшить расход бумаги на печать издания более чем на 7 %. Это актуальное преимущество для издателей, учитывая сегодняшние цены на мелованную бумагу;

обеспечивать минимальные сроки производства тиражей для периодических изданий - журналов и газет, в зависимости от объема и тиража - до 1-3 суток;

осуществлять полноцветную печать на газетных, суперкаландрированных и мелованных бумагах;

печатать периодические издания с различной красочностью полос с использованием газетной бумаги массой 38-60 г/кв.м, мелованной бумаги 36-100 г/кв.м;

минимизировать технологические отходы бумаги и материалов благодаря высокой степени автоматизации технологических процессов (автосклейка рулонов, предустановка красочных зон, компьютерная подготовка заказов к производству в системе Pecom, автоматическая приводка по краске и по рубке, предустановка красочных аппаратов и увлажнения на стадии изготовления печатных форм);

осуществлять вкладку в издание от 1 до 5 экземпляров печатной продукции общей толщиной до 4 мм;

после ввода в эксплуатацию 48-ми страничной печатной машины Lithoman IV фирмы ManRoland гибко выполнять заказы клиентов - в короткие сроки печатать многотиражные журналы, как с большим количеством страниц, так и с малым объемом.

Таким образом, после внедрения в производство мероприятий по эксплуатации печатной машины Lithoman IV фирмы ManRoland, экономия затрат предприятия на расход бумаги составит 131,96% / 7% = 18,85 %. Соответственно, прибыль предприятия от финансово-хозяйственной деятельности составит 191,30 + 18,85 = 210,15%.

Рекомендации по совершенствованию распределения и использования прибыли предприятия

Признание того факта, что в настоящее время у большинства российских предприятий существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов.

В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов.

Чистый доход предприятия представляет собой сумму денежных средств, предназначенных для формирования фондов социального назначения и используемых для осуществления производственного и социального развития, материального поощрения работников.

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондо- и энерговооруженности, оборачиваемости оборотных средств, производительности труда и т.д.

Пвал = ВР + С,

где ВР - выручка от реализации;

С - себестоимость проданных товаров, продукции, работ и услуг.

Пвал =11 375 + 10 656 = 22 031 тыс. руб.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

Ппр = Пвал - Ру - Рк,

где Ру - расходы на управление;

Рк - коммерческие расходы.

Ппр = 22 031 - 81 - 342 = 21 608 тыс. руб.

Прибыль (убыток) до налогообложения - это прибыль от продаж с учетом прочих доходов и расходов, которые подразделяются на операционные и внереализационные:

Пдно = Ппр + Содр + Свдр

где Содр - операционные доходы и расходы;

|

| Поделиться: |