Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 2. Анализ формирования, распределения и использования прибыли в оао «тверской полиграфический комбинат»

Организационно-экономическая характеристика предприятия

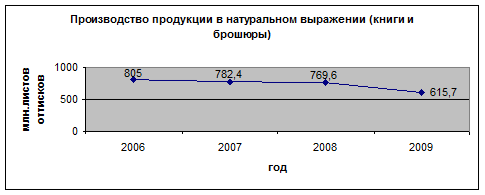

Организационно - правовая форма предприятия - открытое акционерное общество. Свою деятельность предприятие осуществляет в соответствии с Законом «Об акционерных обществах», Гражданским Кодексом Российской Федерации, Трудовом кодексом Российской Федерации, Налоговым Кодексом Российской Федерации, Положением по бухгалтерскому учету «Учетная политика организации», законами и нормативными правовыми актами субъекта федерации и органов местного самоуправления, а также внутренними приказами, распоряжениями, положениями и другими документами. Главная стратегия предприятия - минимизация затрат на основные виды продукции - книги, брошюры, журналы, буклеты, плакаты, развитие новых видов услуг. В управлении предприятия широко применяются новые информационные технологии на базе современных персональных компьютеров и сетевых систем. На предприятии работают высококвалифицированные специалисты с большим опытом и стажем работы. Численность персонала на сегодня составляет около 800 человек. Подготовка и повышение квалификации персонала - одно из основных направлений для выполнения производственных задач и перспектив технического перевооружения предприятия. ОАО Тверской полиграфический комбинат специализируется на выпуске книжно - журнальной продукции. Номенклатуру выпускаемой предприятием продукции можно представить следующим образом: книги в твердом и мягком переплете, брошюры внакидку - 98,9%; журналы - 0,9%; изопродукция (календари, реклама, плакаты) - 0,2%. Ежемесячный выпуск продукции составляет в среднем 64,8 млн. листов - оттисков или 3 млн. экз. книг в твердом переплете, 1 млн. экз. книг в мягком переплете и 6,5 млн. экз. брошюр. Динамика объемов полиграфических услуг, их видов представлена на следующих графиках.

Рисунок 2

Рисунок 3

Рисунок 4

Рисунок 5

Рисунок 6

Исходя из представленных рисунков следует, что в 2008 году под влиянием негативных тенденций мирового финансового кризиса снизились темпы роста промышленного производства. Полиграфия, издательская деятельность и остальные сферы бизнеса с конца 2008 года функционируют в сложных экономических условиях. Полиграфические комбинаты России отмечают отток клиентов, сокращение тиражей и подтверждают повышение цен на полиграфические услуги.

Структура заказчиков на комбинате достаточно дифференцирована. Основными клиентами и партнерами полиграфического комбината являются: ООО «Издательство «Эксмо»; ООО ИГ «Аттикус»; ООО «Издательство «АСТ»; ООО «Дрофа»; ЗАО «Росмэн - Пресс»; ЗАО «Эгмонт России ЛТД».

Таблица 2.Структура выпуска товарной продукции

В 2007 году книг и брошюр выпущено на 2580,2 тыс. рублей. В натуральном выражении 14,1 млн. экз., или 92,27 от уровня прошлого года. Журналов выпущено на сумму 148,9 тыс. рублей. В натуральном выражении 0,125 млн. экз. или 807 от уровня прошлого года. Газет выпущено на 2499,2 тыс. рублей. В натуральном выражении 27,5 млн. экз., приведенных к Ф А2/4п, или 115,37 % к уровню прошлого года. Изобразительной продукции выпущено на сумму 801,4 тыс. рублей. В натуральном выражении 6,1 млн. экз. или в 2,1 раза больше, чем в предыдущем году. Бланочной продукции выпущено на сумму 707,7 тыс. рублей. В натуральном выражении 1.2. млн. экз. или 79,87 % к уровню прошлого года. Книжно-журнальной продукции выпущено в 2008 году на 12478,7 тыс. руб., в 2009 году на 4669,7 тыс. руб. В натуральном выражении 66,9 млн. экз. или 156,3 % к уровню прошлого года. Изобразительной продукции выпущено на 1672,9 тыс. руб., а в 2008 году 1599,2 тыс. руб. В натуральном выражении 10,4 млн. экз. или 103,0 % к уровню прошлого года. Бланочной продукции выпущено на 1106,4 тыс. руб., а в 2009 году 972,6 тыс. руб. В натуральном выражении 0,9 млн. экз. или на уровне прошлого года. Газетной продукции выпущено на 5139,1 тыс. руб., а в 2009 году на 2836,5 тыс. руб. В натуральном выражении 27,6 млн. экз. фА2/4п, или 157,7% к предыдущему голу.

Выпуск книжной продукции в 2008 году натуральном выражении увеличился на 56,4 процентов, газетной - на 57,9 процента. В общем объеме выпускаемой продукции книги составляют 57,4 процента, газеты - 23,6. Увеличился выпуск книг в твердом переплете и достиг около 7 тыс. экз.; в мягком переплете - около 7 млн. экземпляров. Годовой выпуск газет превысил 31,6 млн. экземпляров, за счет внедрения технологии бесшвейного скрепления «Мюллер-Мартини» выпуск книг в мягком переплете за 2007-2008 годы увеличился вдвое. Таким образом, в настоящее время наблюдается ощутимый рост объемов производства. По итогам 2008 года по сравнению с прошлым годом выпуск продукции: увеличился на 189,9%. Выпуск газет по сравнению с 2007 годом составил 193 %. Значительно вырос объем книжной продукции. За 2008 год выпущено 11024 тыс. экземпляров книг, в том числе в твердом переплете 527 тыс. экз. На протяжении рассматриваемого периода произошло увеличение общей численности работников ООО «Тверской полиграфический комбинат» на 68 чел. или 35,6 %. В процессе анализа проверяется не только количественный, но и качественный состав работающих. Удельный вес работников промышленно-производственного персонала уменьшается на 3,8 % (66,4 % - 70,2 %) в 2007-2009 годы, и соответственно растет удельный вес работников непромышленного персонала. Администрация предприятия принимает следующие меры с целью сохранения и комплектования предприятия кадрами: повышение тарифных ставок и окладов; предоставление по просьбе работников сокращенного рабочего времени и гибкого графика работы; предоставление отпусков по инициативе администрации с оплатой их в размере 2/3 зарплаты. Большое внимание на рассматриваемом предприятии уделяется подготовке кадров. На предприятии постоянно подготавливаются новые рабочие (в 2007 году - 26 человек). Обучаются рабочие второй и смежной профессиям (в 2008 году - 32 человека). Рабочие повышают квалификацию на курсах целевого назначения и производственно-технических курсах. На подготовку и повышение квалификации кадров израсходовано: в 2007 году - 68980 руб.; в 2008 году - 71876 руб.; в 2009 году - 59731 руб. Производительностью труда называется способность работников производить определенное количество продукции в единицу времени или количество времени (период), который необходимо затратить на выпуск единицы продукции. Увеличение производительности труда способствует дополнительному выпуску продукции без дополнительных капитальных вложений; снижению себестоимости продукции; увеличению прибыли и повышению рентабельности. Каждое предприятие, рассчитывающее на продолжительный успех в бизнесе, должно иметь специалистов, умеющих правильно спланировать не только потребность в трудовых ресурсах, но и рост производительности труда. Уровень производительности труда, выраженный в стоимостном выражении, является универсальным для всех цехов и предприятий отрасли, так как дает возможность определить производительность труда по всем видам продукции одновременно. Расчет производительности труда работников в стоимостном выражении определяется исходя из объемов товарной продукции в сопоставимых ценах. При анализе используем стоимостной метод определения производительности труда. Он заключается в определении выработки, т.е. объема выполненных работ или другого стоимостного показателя, приходящегося на одного работающего или рабочего в единицу времени в денежном выражении. Динамика производительности труда работников рассматриваемого предприятия в сопоставимых ценах представлена в таблице 3.

Таблица 3.Производительность труда работников ОАО «Тверской полиграфический комбинат»

Из данной таблицы видно, что выработка на одного работающего в 2008 году выросла на 74,0 тыс. руб. от уровня 2007 года. Данное увеличение обусловлено большим темпом изменения выпуска промышленной продукции при росте среднегодовой численности работников на 11,7 % (275 / 234 * 100)). Из таблицы также видно, что выработка на 1 работающего в 2005 году снизилась за счет роста численности работников и снижения объемов реализованной продукции. Анализ формирования прибыли Для анализа и оценки уровня и динамики показателей прибыли составляется таблица 4, в которой используются данные бухгалтерской отчетности организации из формы № 2. Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), реализации основных средств, нематериальных активов и иного имущества и результата от финансовой и прочей деятельности; прочих внереализационных операций. Из данных табл.4 следует, что прибыль по отношению к предшествующему периоду выросла на 191,30 %, что привело также к соответствующему увеличению прибыли, оставшейся в распоряжении организации. Выручка от реализации товаров, услуг, работ растет быстрее, чем прибыль от реализации товаров, работ, услуг. Это свидетельствует об относительном увеличении затрат на производство продукции. Чистая прибыль растет быстрее, чем прибыль от реализации продукции (работ, услуг). Все это привело к увеличению прибыли отчетного периода.

Таблица 4.Динамика показателей прибыли

Изменения в структуре прибыли отчетного периода характеризуются данными таблицы 6.

Таблица 5.Структура прибыли

Как следует из данных табл. 5, в отчетном периоде произошли отрицательные изменения в структуре прибыли. Уменьшилась доля прибыли от реализации товаров (продукции, работ, услуг), от прочей реализации. Уменьшилась также против предшествующего периода доля прибыли, остающейся в распоряжении предприятия (чистой прибыли). После формирования прибыли отчетного периода, она корректируется для целей налогообложения. Из таблицы 6 видно, что сумма налогооблагаемой прибыли увеличилась в основном за счет увеличения прибыли от реализации продукции (услуг), уменьшения операционных расходов и за счет оплаты заказчиками выполненных работ прошлого года (согласно учетной политике «по оплате»). Но рост себестоимости способствовал уменьшению суммы налогооблагаемой прибыли. Таблица 6.Расчет налогооблагаемой прибыли, тыс. руб.

На основе данных табл. 6 рассмотрим, какие факторы оказали влияние на изменение суммы налогооблагаемой прибыли.Сумма налога на прибыли изменилась за счет изменения суммы налогооблагаемой прибыли. Влияние этого фактора на сумму налога на прибыль можно определить умножением ее прироста за счет I-фактора на базовую ставку налога:

Где, ДН ДПнхi - прирост налогооблагаемой прибыли, Сно - базовая ставка налога на прибыль. Таблица 7.Расчет влияния факторов на изменение налогооблагаемой прибыли

Из таблицы 7 видно, что основными факторами, оказавшими влияние на увеличение налогооблагаемой прибыли оказали - увеличение прибыли от реализации на 4830. Но увеличение себестоимости на 25022,16, увеличение коммерческих расходов на 39,6 - уменьшили налогооблагаемую прибыль. Анализ формирования чистой прибыли. На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы. Но часть налоговых платежей, таких, как отчисления в дорожный фонд, пенсионный фонд, фонд медицинского страхования, платежи в соцстрах, оказывают посредственное влияние на чистую прибыль - через себестоимость продукции и прибыль от реализации являются факторами второго порядка по отношению к чистой прибыли. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки.

Таблица 8.Расчет влияния налога на прибыль на величину чистой прибыли

На величину чистой прибыли оказывает влияние фактор первого уровня, влияющий на величину чистой прибыли, - налогооблагаемая прибыль и ставка налога на прибыль. На величину налога оказало влияние увеличения налогооблагаемой прибыли в сумме:

ДН (НБ) = ДПн х СН° / 100 = 920 х 24 / 100 = 220,8 тыс. руб.

где

На величину чистой прибыли оказывают также влияние доходы, облагаемые по специальным, отличным от налога на прибыль, ставкам и вычитаемые из валовой прибыли при расчете налогооблагаемой прибыли. Это факторы второго уровня, влияющие на величину налогооблагаемой прибыли: доходы, облагаемые по ставкам, отличным от налога на прибыль; размер отчислений в резервный фонд; размер льготируемых отчислений из прибыли. На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль. Итак, из таблицы 8 следует, что сумма чистой прибыли увеличилась основном за счет роста прибыли от реализации. Но рост себестоимости вызвали уменьшение суммы чистой прибыли. Поэтому, изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 126; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.197.26 (0.032 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- прирост суммы налога на прибыль,

- прирост суммы налога на прибыль, 0,24+512,16

0,24+512,16

- приращение налогооблагаемой прибыли;

- приращение налогооблагаемой прибыли; - ставка налога на прибыль базисного года.

- ставка налога на прибыль базисного года.