Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Точка безубыточности и роль ее анализа в исследовании безубыточностиСодержание книги

Поиск на нашем сайте

Анализ безубыточности и целевое планирование прибыли является неотъемлемой частью инвестиционного проектирования. Этот тип анализа показывает принципиальную выполнимость проекта и одновременно позволяет выяснить основные узкие места проекта в смысле достижения заданного значения прибыли, которая обеспечивает требуемую эффективность инвестиционного проекта. Как показывает практика, наиболее эффективны те проекты, в соответствии с которыми производство функционируют на уровне близком к уровню полной мощности. Однако несмотря на это некоторые проекты приносят убытки в течение первых нескольких лет после их реализации - с годами ситуация улучшается, в то время, как другие продолжают работать с убытком достаточно долго Если проект функционирует на более низком уровне использования производственных мощностей, доходы не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, то можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется ситуацией безубыточности. В процессе проведения анализа безубыточности в его стандартном [классическом варианте] принимаются следующие допущения. Используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции. Издержки подразделяются на постоянные и переменные. Предполагается, что вся произведенная продукция будет продана в течение планового периода времени. В качестве критерия для анализа принимается прибыль до выплаты налогов, а не чистая прибыль. Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки: Выручка = Переменные издержки + Постоянные издержки + Прибыль. Запишем основное уравнение модели, символизирующее тот факт, что прибыль до выплаты налогов NI определяется суммарной выручкой за вычетом всех постоянных и переменных издержек

где F - величина постоянных издержек за период времени, а v - величина переменных издержек на единицу продукции. Точка безубыточности по определению соответствует условию NI = 0, откуда

Таким образом, для того, чтобы рассчитать точку безубыточности необходимо величину постоянных издержек разделить на разницу между ценой продаж продукции и величиной переменных издержек на единицу продукции. Последняя носит название единичного вложенного дохода (unit contribution margin).

Если задача заключается в определении целевого объема продаж NT, т.е. такого значения объема продаж, которое соответствует заданному значению прибыли NIT, то используем аналогичное соотношение

откуда

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности

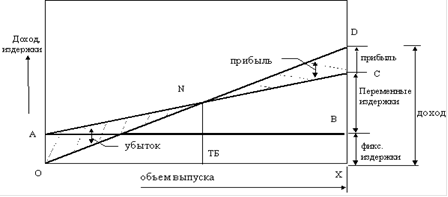

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений. Сущность анализа безубыточности полностью раскрывается на графике безубыточности (см. рис. 1.2.1.). Этот график показывает объем произведенной продукции в натуральном выражении на горизонтальной оси и величину дохода или издержек в стоимостном выражении на вертикальной оси. Можно было бы построить аналогичный график, откладывая по горизонтальной оси объем выпуска в процентах к полной мощности.

Рис. 1.2.1. Графическое представление точки безубыточности АС - линия совокупных издержек; ОD - линия дохода

Линия АВ, показывающая постоянные издержки, которые не меняются в зависимости от объема, проходит параллельно оси Х. Вертикальное расстояние между линией АВ и линией АС при любом определенном объеме характеризует совокупные переменные издержки производства данного объема продукции, а вертикальное расстояние между ОА и АС при любом определенном объеме производства характеризует совокупные издержки производства данного объема. Когда продукция не реализуется совокупные издержки не равны нулю, а равны ОА. Когда объем выпуска равен Х, совокупные издержки представлены линией СХ, которая равна = ХВ + ВС (ХВ - фиксированные элементы издержек (то же, что ОА) и ВС - переменные элементы издержек). Для каждой конкретной цены продажи единицы конечного продукта, линия ОD, будет показывать величину доходов при различных объемах продаж. Пересечение линии совокупного дохода с линией совокупных издержек определяет точку безубыточности (ТБ) «N», точку в которой совокупный доход равен совокупным издержкам (переменным и постоянным).

Рис. 1.2.2. Альтернативный вариант графического представления анализа безубыточности

АС - линия совокупных издержек; ОD - линия дохода Существует еще один способ графического представления анализа безубыточности, который носит название «обратного графика безубыточности»., Здесь переменные издержки представлены в виде расстояния по вертикали между осью ОХ и линией ОВ, начинающейся в начале О. Фиксированные издержки добавляются по вертикали, оставаясь постоянными, в результате чего линия совокупных издержек АС проходит параллельно ОВ на расстоянии, равном АО = ВС, что соответствует фиксированным издержкам.

2. Анализ безубыточности на примере ОАО «Татнефтегеофизика»

|

||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 88; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.10.117 (0.007 с.) |

(3)

(3)

. (4)

. (4) (5)

(5) . (6)

. (6) (7)

(7)