Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Безубыточность как основа функционирования предприятия в рыночной экономикеСодержание книги

Поиск на нашем сайте

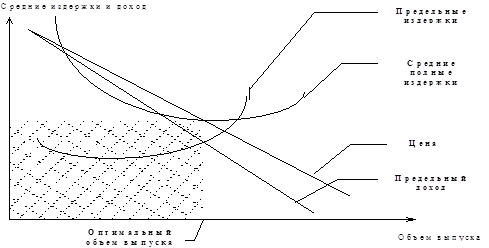

финансовый рентабельность убыточный прибыльность Анализ возможных результатов предполагаемого бизнеса на базе математической модели (часто имеющей форму графика), позволяющей определить уровни доходов и затрат при различных уровнях деловой активности (объема производства, продаж); при этом можно определить «точку безубыточности» (break-even point), как минимальный объем производства при котором выручка от реализации продукции (sales) в точности равняется сумме постоянных и переменных затрат. При анализе безубыточности в данной работе мы будем пользоваться следующими основополагающими понятиями: Предельный доход - величина, на которую изменится совокупный доход фирмы при увеличении выпуска продукции на одну единицу; Предельные издержки - величина, на которую изменятся совокупные издержки фирмы при увеличении выпуска продукции на единицу; Средние полные издержки - доля полных издержек (то есть постоянные издержки + переменные издержки + невозвратные издержки), приходящаяся на единицу выпускаемой продукции. Для определения того, достигается в оптимальной точке прибыль или убыток, нам необходимо рассмотреть соотношение между ценой на продукцию фирмы и средними полными издержками. Удобнее всего это представить графически (рис. 1.1.1.). В данном случае равенство предельного дохода и предельных издержек достигается в той точке, в которой цена реализации данного количества продукции выше средних полных издержек. Следовательно, в данном случае предприятие максимизирует свою экономическую прибыль. I случай.

Рис. 1.1.1. График соотношения между ценой продукции и средними полными издержками (1 случай) [1, c. 87] По данному графику легко определить, какова величина экономической прибыли. На графике заштрихованы полные издержки фирмы на производство продукции [

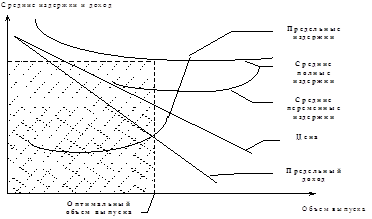

Рис. 1.1.2. График соотношения между ценой продукции и средними полными издержками [2 случай] [1, c. 88]. При такой структуре издержек и ценовой ситуации на рынке фирма не получает экономической прибыли, ибо ее полные издержки в точности равны совокупному доходу в точке оптимального объема производства. [3, c. 143]. Для рассмотрения следующих двух возможных ситуаций нам понадобятся средние переменные издержки-то есть доля переменных издержек, приходящаяся на единицу выпускаемой продукции. В данной ситуации совокупный доход, получаемых от реализации продукции фирмы в точке оптимального объема выпуска продукции, недостаточен для покрытия совокупных издержек. Однако, при таком соотношении цены на продукцию и издержек на ее производство покрываются переменные издержки на ее производство. Таким образом, фирма функционирует с экономическим убытком, но она может существовать в краткосрочном интервале времени [4, c. 213].случай

Рис. 1.1.3. График соотношения между ценой продукции и средними полными издержками (3 случай)

IV случай

Рис. 1.1.4. График соотношения между ценой продукции и средними полными издержками (4 случай)

В этом случае совокупного дохода не хватает даже для компенсации переменных издержек. Поэтому при данной структуре цен и издержек наиболее оптимальным является решение о прекращении производства. Первая проблема, связанная с точкой безубыточности, - это проблема определения критического объема продукции, при котором достигается безубыточность. Перейдем к рассмотрению методов расчета точки безубыточности.. Метод уравнения. В самом общем виде схема любого отчета о финансовых результатах выглядит следующим образом:

Выручка - Переменные затраты - Постоянные затраты = Прибыль;

или

Это же уравнение можно переписать в алгебраической записи. Обозначим прибыль за исследуемый период через П, через Р - цену продажи единицы произведенной фирмой продукции, х - объем произведенной и проданной продукции за указанный период, а - уровень фиксированных расходов, в-переменные расходы на произведенную (и проданную) продукцию. В таких обозначениях уравнение «прибыли-доходов-расходов» выглядит следующим образом:

П = Р*х - (а + в*х) (1) или П = (Р - в)*х - а

Последняя форма уравнения подчеркивает, что все факторы делятся на зависящие от объема реализации и независящие от него. В частности, как уже говорилось, все расходы фирмы можно разделить на постоянные и переменные. Заметим, что при определении параметров мы разделили издержки на производство реализованной и произведенной продукции. Данное различие является наиболее существенным для двух подходов в управленческом учете: Absorption costing и Direct costing. По методу Absorption costing калькулирование себестоимости продукции осуществляется с распределением всех затрат между реализованной продукцией и остатками товаров, то есть постоянные расходы являются запасоемкими. При методе Direct costing постоянные расходы полностью относятся на реализацию. [23, c. 101]. Использование уравнения (1) позволяет легко определить точку безубыточности путем несложных алгебраических преобразований. Объем выпуска, при котором достигается точка безубыточности, определяется из условия: П = 0, и он равен хо = (П + а)/ (Р - в) = а / (Р - в) (2) . Маржинальный доход. Метод маржинального дохода есть модификация предыдущего. Под маржинальным (предельным) доходом мы будем понимать доход, который получает фирма от производства дополнительной единицы изделия.. Графический метод. Два рассмотренных ранее метода по своей сути есть методы статические. В самом деле, мы рассматриваем фиксированные цену реализации, переменные расходы, постоянные расходы и прибыль. Далее на основе этих данных мы рассчитываем объем производства, при котором достигается заданная прибыль. Например, если отказаться от фиксированной величины прибыли, то мы получим зависимость между объемом выпуска и прибылью, которую легко выразить графически (рис. 1.1.5.). Для этого нам необходимо объединить на одном графике следующие три линии:

Рис. 1.1.5. Зависимость между объемом выпуска и прибылью

Таким образом мы получаем следующий график анализа поведения затрат, прибыли и объема продаж:

Рис. 1.1.6. График анализа поведения затрат

Заметим, что на этом графике линия выручки и линия переменных расходов исходят из одной точки и разница между ними и есть не что иное, как маржинальный доход. Используя данный график мы можем легко определить величину прибыли или убытка для того или иного объема выпуска.

Рис. 1.1.7. График определения величины прибыли или убытка

Иногда бывает достаточно удобно рассматривать не два графика выручки и общих затрат, а один график чистой прибыли фирмы, получаемый как разница между графиками выручки и общих затрат:

Рис. 1.1.8. График прибыли фирмы [5, c. 124] Заметим, что при нулевом выпуске убыток в точности равен постоянным затратам. Мы получили достаточно удобный инструмент графического анализа зависимости между выпуском, выручкой, затратами и прибылью. Данный метод можно использовать и при других характеристиках зависимостей между объемом производства и финансовыми показателями. Однако, следует отметить и недостаток, присущий рассматриваемому методу. Как и всякий графический метод, он дает не очень точные результаты. [17, c. 109]. Для того, чтобы можно было возможно точнее представлять область релевантности для CVP-анализа, перечислим допущения, использованные для построения вышеописанных моделей: . Поведение общих затрат и выручки жестко определено и линейно в пределах области релевантности. Это предположение верно лишь для тех случаев, когда изменение выпуска продукции фирмы невелико по сравнению с емкостью рынка данной продукции. Иначе нарушается линейность зависимости между объемом выпуска и выручкой. . Все затраты можно разделить на переменные и постоянные. О различных подходах к классификации затрат более подробно будет сказано в следующем параграфе. . Постоянные расходы остаются независимыми от объема в пределах области релевантности. Очень важное предположение, существенно облегчающее анализ, но и сильно ограничивающее область релевантности. В самом деле, при таком предположении объем выпуска продукции ограничен имеющимися основными средствами. Ни увеличивать их объем, ни получать основные средства в аренду мы не можем. Более реалистично предположение о том, что постоянные расходы изменяются ступенчато:

Рис. 1.1.9. График общих расходов (разрывная функция)

Однако, такое предположение сильно осложняет CVP-анализ, так как график общих расходов становится разрывной функцией. В качестве более точного приближения можно предложить аналогичный ступенчатый график:

Рис. 1.1.10. График общих расходов (ступенчатая функция) 5. Цена реализации выпуска не меняется. Наиболее уязвимое предположение, так как цена реализации продукции зависит не только от действий самого предприятия, но и от структуры спроса на рынке, действий конкурентов, ситуации на рынке товаров-субститутов и т.д. Однако, такой анализ весьма сложен, и в каждом конкретном случае необходим индивидуальный подход. . Цены на материалы и услуги, используемые в производстве, не меняются. Весьма спорное предположение, однако, это сильно облегчает анализ. . Производительность не меняется. . Отсутствуют структурные сдвиги. Остановимся на данном предположении. До сих пор мы рассматривали производство одного изделия. Соответственно, не возникали проблемы распределения издержек на различные изделия, определения их цен, определения эффективности производства каждого из изделий. . На затраты релевантно влияет только объем производства. Очень важное для CVP-анализа предположение. Мы абстрагируемся от влияния внешней среды и причисляем к постоянным затратам все не зависящие от объема выпуска издержки производства. . Объем производства равен объему продаж, или изменения начальных и конечных запасов в итоге незначительны. Остается единственный невыясненный вопрос: откуда брать оценки цен и затрат на будущие периоды. Уже функционирующая компания берет эти значения из собственной статистики затрат и поведения цен с учетом будущих изменений в экономике.

|

||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 66; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.176.213 (0.009 с.) |

], полный доход фирмы от реализации продукции [

], полный доход фирмы от реализации продукции [  ]. Следовательно, площадь, заштрихованная только

]. Следовательно, площадь, заштрихованная только  - экономическая прибыль фирмы.случай

- экономическая прибыль фирмы.случай