Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нехай Светлана - Денежный поток в кармане. Как сохранять и приумножать свои деньгиСтр 1 из 14Следующая ⇒

Нехай Светлана - Денежный поток в кармане. Как сохранять и приумножать свои деньги

www.e-puzzle.ru Хотите навсегда попрощаться с долгами и обрести финансовое благополучие? Тогда эта книга для вас. Светлана Нехай – эксперт по личным финансам, практикующий коуч и создатель «Школы финансовой грамотности» смогла самостоятельно преодолеть финансовый кризис и теперь с удовольствием делится своей теорией, легко применимой на практике. В этой книге вы не найдете советов о том, как быстро заработать миллион. Но узнаете самый большой секрет, открывающий двери в мир финансового благополучия и позволяющий навсегда забыть обо всех переживаниях и нервах, связанных с деньгами. Автор доступным языком объясняет, как работает финансовая система, а также дает волшебные формулы, которые позволят грамотно распределить свои средства и начать на них зарабатывать. Из книги вы узнаете: - как научиться копить при любом доходе; - как быстро закрыть долги; - какие мысли блокируют приток денег; - как грамотно хранить, расходовать и инвестировать свои средства. Светлана Нехай Денежный поток в кармане Как сохранять и приумножать свои деньги

Книга посвящается моей любимой дочери Милане. Я пишу эту книгу в первую очередь для тебя. Здесь рассказано, как можно приумножать свое состояние и управлять средствами, чтобы жизнь была спокойной и счастливой. Деньги не стоят того, чтобы из-за них переживать и нервничать. Просто надо понять, как работает финансовая система, и спокойно этим пользоваться. Желаю тебе всех благ, и финансовых в том числе! Я хочу поделиться своими знаниями со всеми – коротко, просто и понятно. Чтобы помочь тем, кто в этом нуждается. Хотите узнать, как надо поступать, чтобы не испытывать с деньгами никаких проблем? Тогда эта книга для вас. Уговаривать я никого не буду – решайте сами. Пока человек сам не захочет что-то исправить в своей жизни, вряд ли ему кто-нибудь поможет. Наконец – мне просто хочется быть полезной людям. Все мы не вечны. И всем хочется оставить после себя что-то хорошее и нужное. То, о чем потом скажут доброе слово. Оно ведь и кошке приятно, разве нет? Предисловие Жизнь как гора, если ты не идешь вверх, значит – ты катишься вниз

Представьте себе человека, который едет в гору на самокате. Когда он прикладывает усилия, отталкиваясь ногой, самокат двигается вверх. Когда же человек перестает прикладывать усилия, самокат скатывается вниз.

Жизнь как гора Так же происходит и в жизни. Пока человек совершенствуется, стремится к достижению лучших результатов, увеличению своего дохода, обеспечению себя всем необходимым, постоянно учится и постигает что-то новое – он движется вперед и растет как личность. Это и есть полноценная жизнь. Но как только он останавливается – начинает скатываться вниз. И жизнь его постепенно превращается в выживание. Это касается каждого, независимо от доходов. Разница лишь в скорости, с которой люди катятся вниз. Возьмем, к примеру, Василия. У него низкооплачиваемая работа, долги, съемное жилье. Есть маленький ребенок, ждут второго. Если Василия уволят с работы, он быстро окажется у края пропасти. Возможно, уже через месяц. Его гора имеет наклон 80 градусов.

Гора жизни без подушек безопасности. А теперь посмотрим на Евгения. У него есть любимое дело, собственный дом, сбережения. Но вдруг он решает, что уже достиг нужного уровня, и перестает двигаться вперед. Тогда он тоже вскоре начнет двигаться вниз. Наклон его горы составляет 30 градусов.

Гора жизни обеспеченного человека. Почему так происходит? Мир вокруг нас постоянно меняется. Наука и техника не стоят на месте, даря нам свои открытия и изобретения, все время возникают новые тенденции, которые надо учитывать. Сейчас уже невозможно обойтись без умения пользоваться Интернетом, терминалами, электронными деньгами или современными гаджетами. А конкуренция?! Если перестать совершенствоваться в своем деле, можно быстро потерять все. И не важно, что когда-то ты был единственным специалистом в своей области, а твоя фирма – лучшей. Это было когда-то. Скорость падения Евгения будет значительно меньше, чем Василия. Ведь у него есть сбережения, и какое-то время он может продержаться. Да и жизнь в своем доме, где надо только платить за коммунальные услуги, значительно дешевле, чем аренда жилья. Но рано или поздно им обоим может надоесть та яма, в которой они оказались. И тогда наступит момент, когда они начнут усиленно двигаться вперед – искать новую работу, повышать квалификацию, стремиться к увеличению дохода, обкладывать свою жизнь «подушками безопасности».

Тема «личные финансы» требует столь же тщательного изучения, как и любые другие важные темы. Никто не рассказал нам, как надо управлять деньгами и как действовать, чтобы достойно жить. Я считаю, что этот предмет вообще должны преподавать в школах, но, увы… Так что давайте разбираться сами. Читая эту книгу, вы уже развиваетесь и двигаетесь вверх. Здесь я изложу все необходимое для наведения порядка в финансах и достижения благополучия. Но помните, что просто знать недостаточно, надо применять знания на практике. И если вы ничего так и не попробовали сделать, то не надо жаловаться: ой, ничего не работает. Применяйте свои знания и лишь после этого делайте выводы. Теорию, которая будет описана ниже, я вывела сама и пользуюсь ею уже несколько лет. Все слушатели, ее использующие, тоже получают отличный результат (о чем можно прочитать в разделе «Отзывы»). Это доказывает, что система работает и подходит почти каждому. Почему почти? Есть миллионеры. Есть люди, внезапно получившие огромное наследство. Существуют бизнесмены, которые могут прокручивать свою выручку во многих проектах. Есть известные спортсмены, модели, артисты и другие люди, которые могут зарабатывать огромные суммы, но лишь до определенного возраста. У таких категорий людей распределение и управление финансами могут несколько отличаться. Моя система им не подходит полностью. Либо ее можно использовать лишь в определенный промежуток времени. Поэтому я и говорю, что не для каждого эта схема применима на все сто. Но таких очень мало, а вот остальным 95 % населения она будет точно полезна. Я хочу заранее извиниться за где-то довольно резкий тон. Мне очень хочется достучаться до читателя. А это можно сделать, лишь открыто посмотрев правде в глаза. Сильная личность берет ответственность за себя, а слабая – себя жалеет. Я пишу для тех, кто хочет изменить свою жизнь к лучшему. Поэтому здесь не будет никаких уговоров, а будут только конкретные слова о том, почему плохо и что надо сделать, чтобы было хорошо. «Жить, а не выживать – вот это стоит испытать» (слова Ирины Шаллер-Шовкопляс). Желаю всем именно ЖИТЬ и НАСЛАЖДАТЬСЯ! И для начала – маленький секрет. Чтобы успевать все быстро и хорошо делать – надо научиться правильно распределять свое время. Казалось бы – элементарно просто. Однако многие рабочее время тратят на разговоры с друзьями, а выходные – на работу. В итоге ни тут, ни там никакого толку нет. Все рабочее время надо тратить на работу. Если появляется свободное время, можно изучать новое в вашей области, искать клиентов и так далее. Главное, чтобы усилия были направлены на улучшение результата для вашей фирмы и лично для вас. А дома посвятите себя отдыху, общению с близкими, развлечениям. Выполнение этого правила дает значительные результаты. В работе будет прогресс. А времени, проведенного дома, будет достаточно и для полного восстановления сил, и для того, чтобы родные почувствовали вашу любовь и заботу. 1 Золотая середина

Распределение средств Долги Долги – извечная проблема бедного населения. Жизнь в долг – это показуха, человек выставляет себя не тем, кто он есть на самом деле. Особенно сильно это видно на потребительских кредитах. У человека нет средств на айфон, планшет, большой телевизор, шубу, машину и прочее. И он оформляет на покупку этого кредит. Показывает окружающим, какой он типа крутой. А на самом деле такой человек – пустышка. Человек зарабатывает и имеет определенные денежные средства, потому что обладает соответствующими знаниями, навыками, опытом, компетенцией. Каждый получает столько, сколько стоит. Возьмем для примера Дениса, у которого есть свой бизнес. Он открыл один магазин, затем второй. Имеет высшее образование. В ходе работы разбирался с товаром, улучшал сервис, нанимал сотрудников, учил их и так далее. Это огромный труд, который требует развития не только себя, но и своих работников. Сейчас он получает хорошую прибыль и может позволить купить себе внедорожник. Еще пример – Клава, типичная жена-кукла богача. Ее содержит муж. Он покупает ей автомобиль, украшения, шубу и дорогую одежду. Она тоже достойна тех денег, которые получает, пусть и от мужа. Клава умеет выглядеть шикарно, следит за собой, ходит на фитнес и обладает актерским мастерством. Посмотрите, как она искусно выпрашивает у мужа новую шубку или колье с бриллиантами.

Вспомните людей, которые утверждают, какие они супермастера. Хотя на деле – полный ноль. Как вы к ним относитесь? Два парня забили «стрелку». Один пыжится, обещает «порвать» другого, размахивает руками, демонстрируя разные приемы. А второй молча бьет – и его противник лежит. Извините за неэстетичный пример, но тут явно видно, кто пустышка, а кто действительно обладает силой и техникой. Лично меня больше всего задевает именно факт показухи при мысли о долгах. Если еще остались сомнения в том, что нельзя брать в долг, то поехали дальше. Процент по кредиту съедает ваши жизненные блага. Если у вас есть долги, посчитайте, сколько за год вы платите одних только процентов. Для многих жить в долг – образ жизни. «Дом у меня есть, а кредита еще нет» – помните эту фразу из известного сериала? От одного долга к другому. То холодильник в рассрочку взяли, то телевизор, то пылесос, то машину – и так без конца. Взяли ссуду на свадьбу, рождение ребенка, путешествие и т. д. Не поленитесь посчитать, сколько лишних денег вы заплатили за эти услуги, получив вещь раньше, чем на нее заработали. Что можно было бы себе купить на эти деньги? И за границу можно слетать, и шубу купить. Кого что греет. Зачем работать на чужого дядю? Может, лучше – на себя?

В магазинах беспроцентных рассрочек практически не бывает. Подводные камни – это страховка, комиссия, штраф, изначально завышенная цена и так далее. Не тешьте себя иллюзиями. Валютный долг, даже беспроцентный, затягивает в еще большую кабалу. Доллар постоянно растет. Иногда бывают настолько резкие скачки, что заем может вырасти в 2–3 раза. Взяли в долг без процентов у друга? Тогда съедаются жизненные блага того человека, у которого вы взяли деньги. Ведь идет инфляция. Когда вы вернете ему долг, на эту сумму он позволит себе уже меньше, чем мог бы раньше. «Хочешь потерять друга – займи ему денег». Сколько мудрости в пословицах! Надо к ним чаще прислушиваться. Тут, конечно, вопрос к совести должника. Беспроцентный заем можно взять лишь у близкого человека. Получается, вам доверили, пожалели, пришли на помощь. Вы попросили выручить, вам отдали свои кровные. А возвращать никто не спешит. Вместо того чтобы сосредоточиться на возврате этих денег, должник позволяет себе и на море съездить, и пивка попить, и в парикмахерскую сходить, то есть вести обычный образ жизни. Из-за инфляции тот, кто помог, по сути, лишается каких-то своих радостей. Вместо благодарности – одни убытки. Наглость и бессовестность – черта таких должников. На этой почве и происходят разлады. Если среди читателей есть такие, я надеюсь, что ваша совесть проснется и вы в скором времени все же вернете долг близкому человеку. Позвоните и сообщите ему об этом. Это его утешит. Как еще призвать таких людей рассчитаться с долгами, я не знаю. Так как одалживают они у близких, то встреча с коллекторами им вряд ли грозит. Скажу одно: сумма долга – это ваша цена. Возьмите ответственность на себя, не падайте так низко. Вы стоите большего. Теперь о тех, кто одалживает. Нельзя брать в долг и нельзя давать в долг. Люди, которые считают, что помогли, дав человеку в долг, на самом деле ошибаются. Искренне хотите помочь? Подарите безвозмездно ту сумму, которую не жалко. Одолжив, вы поддерживаете кабалу, в которой оказался товарищ. Как ему выбраться и рассчитаться с долгами, я напишу ниже. Вселенная, высшие силы (называйте, как хотите) относятся к этому так: когда вы отдаете деньги другому человеку, значит, они вам не нужны. А раз вам не нужны деньги, то у вас их и не будет. Что-то произойдет, например, и доход ваш уменьшится. Или могут обокрасть. Или вы будете изо всех сил стараться увеличить свой заработок, но не получится. Это законы природы. Научно не доказано, однако это работает. Не путайте с благотворительностью (дарить во благо). Я всегда отвечаю на подобные просьбы: «У меня есть принцип – в долг не даю». Все знакомые это знают и спокойно реагируют, больше не просят. Как пишет Наталья Грейс, у должника возникает тайное желание смерти того, у кого он взял в долг. Это может происходить неосознанно, глубоко в подсознании. Зачем вам такие пожелания? Поберегите себя.

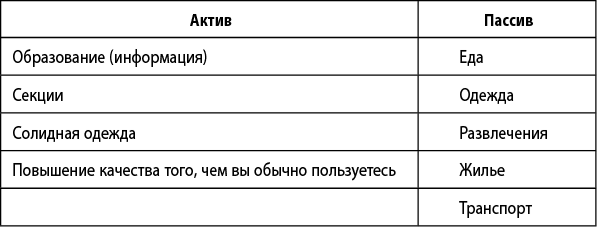

Единственное исключение – когда просят одолжить для созидательного дела. Тогда лучше рассмотреть это с точки зрения инвестиций. Человек с бо́льшим энтузиазмом работает на мечту, чем на кредит. Вы хотите что-то купить, а вам не хватает. Эта мечта вас греет. Ради нее вы готовы на все. Прекрасный шанс воспользоваться эмоциональным подъемом и заработать нужную сумму. Мозг активизируется и выдает множество вариантов, как раздобыть такие деньги. Для достижения цели вы сможете больше работать (или просто начнете работать), что-то еще полезное создадите. Таким образом, даже после того, как вы получите нужную сумму, ваш доход увеличится. Разовьются новые навыки. Найдутся дополнительные способы получения денег. Теперь ваш финансовый приток будет больше, чем до того, как вы захотели купить этот предмет. Данный момент является очень важным в формуле финансовой грамотности. Из таких маленьких секретов и состоит общий успех преуспевания. А если ради такой цели у вас не появилось желания оторвать свою пятую точку от дивана, значит, это не истинная цель. Следовательно, не так уж вы и хотите эту шубу, телефон и т. д. Отличный способ избавиться от такой болезни, как «вещизм». А вот работать на то, чтобы отдать долг, нет никакого желания. Это легко объясняется. Ваши глаза блестели при виде этой игрушки. Вы ее получили. Наигрались за пару дней, и все, радость прошла. Теперь вас заставляют платить ежемесячные взносы. На кого и во имя чего работать? На дядю Ваню? На цифры, отражающие оставшийся долг? Хорошо, если они уменьшаются. Но ведь бывает и так, что человек не выплатил вовремя минимальный платеж и тогда из-за пени общий долг увеличивается. Он начинает работать только ради выживания и потому что деваться некуда. Нетрудно догадаться, что качество работы в первом и втором случаях сильно отличается. Единственное, что я допускаю, так это ипотеку, если она жизненно необходима. Вопрос достаточно щепетильный. Необходимо рассматривать, во-первых, этот вариант, если своего жилья нет вовсе. Чтобы улучшить свои жилищные условия, ипотеку брать не стоит. Не путайте покупку жилья в строящемся доме. Во-вторых, такой вариант допустим, если ипотека более выгодна, чем квартира или дом в аренду. В-третьих, я допускаю ипотеку, если точно нет возможности заработать на собственную квартиру в ближайшие 10 лет. В этих случаях надо исходить из минимальных потребностей – по одной комнате на члена семьи. На большее зарабатывайте, а не берите в долг. Как рассчитаться с долгами Существует 2 способа рассчитаться с долгами, в зависимости от того, насколько сильно человек в них увяз. Для начала необходимо посчитать все долги. Это должна быть общая сумма, то есть сколько вы всего должны на сегодня, а не ежемесячные платежи. Учитывается все, в том числе долгосрочные кредиты (на машину, квартиру и т. д.). Выше мы рассчитывали с вами чистую прибыль (ЧП). Отнимите от этой суммы ежемесячные минимальные выплаты по кредиту. Умножьте на 12 месяцев. То есть надо знать свою годовую чистую прибыль. Откорректируйте эту сумму, если у вас есть дополнительные сезонные надбавки в течение года. Достаточно знать приблизительную сумму годовой ЧП. Сумму своего общего долга человек обязан знать до копейки. Бывают 2 ситуации: Инвестирование ЗАЧЕМ ОТКЛАДЫВАТЬ ДЕНЬГИ? ЧТО ДАЕТ ИНВЕСТИЦИОННЫЙ ФОНД? К ЧЕМУ СТОИТ СТРЕМИТЬСЯ В ЖИЗНИ? НА ЧТО МОЖНО ТРАТИТЬ ИФ, А НА ЧТО НЕЛЬЗЯ? ГЛАВНАЯ ЦЕЛЬ ИФ. ПРАВИЛА СОХРАНЕНИЯ И ПРИУМНОЖЕНИЯ ДЕНЕГ. СЧИТАЕМ СВОЮ ЛИЧНУЮ ИНФЛЯЦИЮ. А ТЕПЕРЬ – ДОХОДЫ ОТ ИНВЕСТИЦИЙ. ВИДЫ ИНВЕСТИЦИЙ. В этой главе речь пойдет об инвестиционном фонде – тех деньгах, которые мы откладываем. Распределение рисков Нельзя хранить все яйца в одной корзине. Если уронить ее – разобьются все. Если же их разложить по разным корзинам, то все сразу не разобьются. Так и с деньгами. Хранить и вкладывать нужно в разные места и проекты. Нельзя только в один. И чем больше этих вариантов, тем лучше. Давно развалился МММ, люди боятся нести деньги в банк. Кто-то жалуется, что его ограбили и вынесли из дома все деньги. А зачем было хранить их все только дома? Часто это крупные суммы. Не надо держать деньги или там, или там. Надо и там, и там. Созидание Дело, в которое вы вкладываете свои деньги, должно быть полезно миру. Что-то должно создаваться. Таким образом, вы тоже будете причастны к великому и хорошему событию. И ответ вам будет соответствующий. А если в «грязное» дело инвестировать, то наказание достигнет не только того, кто это делал, но и того, кто спонсировал. Создаваться могут как вещи и предметы, которые можно пощупать, так и услуги, идеи, приносящие добро. Пассивный доход Деньги должны работать без вашего участия. Некоторые действия вы все же будете предпринимать. Возможно, только на начальных этапах или в какие-то определенные моменты. Важное правило – сам процесс работы происходит без вас. Доллары, евро На длительное хранение (год и более), а также на покупки, которые обычно оплачиваются валютой (например, квартиры), рубли лучше переводить в доллары. Инфляция съедает деньги и ваши возможные блага. Об этом помните всегда. Особенно, когда храните все сбережения «под матрасом». Доллару инфляция практически не страшна. USD является самой сильной и стойкой валютой мира. При наличии долларов можно отложить еще и в евро. Эта валюта была создана в противовес доллару США. Поэтому логично, что держать сбережения лишь в евро, исключая доллар, не очень разумно. Перевод денежных единиц в другие, более надежные валюты, тоже является способом распределения рисков. Виды инвестиций БАНКОВСКИЙ ДЕПОЗИТ Больше подходит для сбережения средств, чем для их умножения. Следовательно, надо ориентироваться на надежность банка, а не на прибыльность от депозита. Не забывайте об инфляции, поэтому рекомендую открывать счет в долларах. Выбирать банк надо из ТОП-5 в вашей стране. Если у вас есть другие карточки и счета, т. е. вы уже сотрудничаете с какими-то банками, то для депозита берите иной банк. Средства не должны лежать в одной организации (распределяем риски). На 2017 год в России самый надежный банк, конечно, Сбербанк. Но проценты по валютному депозиту столь малы, что не покроют инфляцию. Мой выбор в 2016 г. по Украине: Ощадбанк – возврат средств здесь гарантируется государством. Жаль, не могу ничего посоветовать вам более детально, так как не знаю, какая будет ситуация, когда вы прочтете эту книгу. Да и от государства многое зависит. Например, в Крыму вообще не советую пока депозиты держать. В МАЛЫЙ БИЗНЕС Можно получить большую прибыль, но это самый рискованный вид инвестиций. Нельзя вкладывать все 100 % вашего инвестиционного портфеля лишь в малый бизнес. Например, вы договорились с детским центром и купили для него батут. Они работают, а вам платят оговоренный процент от прибыли. Батут по документам остается ваш. Второй вариант: вложили деньги в раскрутку нового магазина, и ваши инвестиции пошли на рекламу. В первом случае меньше риска, что «кинут» инвестора. Ведь за вами останется предмет, который можно продать и вернуть часть денег. А во втором – уже нечего реализовывать. Я выбрала этот вид инвестирования, так как можно обходиться минимальными вложениями. И душа лежит к предпринимательству. В моем городе в рамках школы финансовой грамотности мы создаем проект «Инвестиции в малый бизнес». Там будет работать ряд специалистов, которые с разных сторон изучат бизнес-идею коммерсанта. Затем предоставляются все пройденные варианты уже инвесторам (людям, которые тоже хотят вкладывать в малый бизнес). Таким образом, есть площадка для встречи бизнесменов и инвесторов. Заинтересовавшиеся в данном проекте, обращайтесь к нам. Или поищите подобные проекты в своем городе. Этот вариант проще, чем одному искать нужное дело. СЛИТКИ ЗОЛОТА Главное правило – слитки нельзя царапать. Малейшее повреждение идеально ровной поверхности сильно снижает стоимость этого слитка. Поэтому слитки золота хранят в специальных мешочках. АКЦИИ, ОБЛИГАЦИИ Простым языком, акция – это часть огромной компании. Облигация – это дать в долг. Чтобы быть причастным к крупному бизнесу, большому предприятию, быть частью акционерного общества, необходимо владеть акциями. Облигации менее рискованны, чем акции. С облигациями можно точно спланировать, сколько вы заработаете и когда вернете деньги, чего нельзя сделать с акциями. Однако возможность заработка на акциях намного больше. Следует отметить, что акции требуют к себе более пристального внимания. Необходимо следить за их курсом. Купить акции и облигации можно в основном через биржу. НЕДВИЖИМОСТЬ Самый популярный и доступный для населения вид инвестирования. Почему? Не требует особых знаний и хлопот, как кажется на первый взгляд. Купил, сдал – и радуешься ежемесячной аренде. Этот вид инвестиций требует большого первоначального капитала. Часто можно встретить бизнес-идеи такого плана: купить недвижимость в ипотеку и сдавать в аренду. Прежде чем заниматься подобным, обязательно изучите законодательство. Скорее всего и в вашей стране сдавать в аренду кредитное жилье нельзя. А если помещение простаивает, то оно приносит убыток в виде коммунальных платежей. Также недвижимость периодически требует дополнительных вложений в виде ремонта. Прибыльность и целесообразность данных инвестиций зависит от города, в котором вы живете. СТАРТАПЫ Сверхрискованный и сверхприбыльный вариант. Это вложения в новые идеи, проекты, различные ноу-хау. Очень внимательно изучите стартап, прежде чем будете в него вкладывать деньги. Проанализируйте актуальность и работоспособность идеи. Здесь очень много может попадаться мошенников или просто идей, которые так и не будут реализованы. Вы должны быть готовы к тому, что все вложенные сюда деньги могут не вернуться. Однако если все же данный проект сработает, то вы можете получить мегаприбыль. Один из секретов финансовой грамотности в области инвестирования – это работа с двумя направлениями. Узкая специализация поможет вам стать асом в этом деле. Например, вы увлекаетесь недвижимостью. Изучая данную тему и набираясь опыта, вы с каждым разом станете легче определять выгодный объект. Инвестирование будет занимать меньше времени, а прибыли приносить больше. Зная все о недвижимости, вы сможете и купить акции строительных предприятий, и вложить средства в малый бизнес отделочных работ. В данном случае недвижимость – это одно направление. Чтобы отвлечься, а также распределить риски, я рекомендую брать и второе. Идея с двумя направлениями актуальна для многих сфер жизни и дает отличные показатели. Перед практикой вы, конечно, будете изучать инвестирование более подробно. Затрону еще один важный вопрос. Инвестиционный портфель должен содержать разные проекты с разной прибыльностью. Часть надо вложить в надежное дело (гарантированный возврат денег), пусть и с малой прибыльностью. Часть – в получение сверхдивидендов (это будут рискованные проекты). Другую сумму – во что-то среднее и уравновешенное. За вами остается лишь выбор процентного соотношения этих частей. Но ни одна из этих трех частей инвестиционного портфеля не должна составлять менее 10 % от общих вложений. Бюджет Надо вести бюджет: свои доходы и расходы. Для такой домашней бухгалтерии используйте специальный онлайн-сервис. Мне понравились «Дребеденьги». Вот ссылка http://www.drebedengi.ru/?pd=6009 (Кстати, за все советы в книге мне никто не платит, так что это чисто мои симпатии.) Можете подобрать любую программу, удобную вам. Для большего комфорта и чтобы не пропало желание делать такие подсчеты, используйте мобильные приложения. Excel и ручные расчеты не подойдут. Онлайн-сервис подразумевает, что вы можете войти в свой аккаунт с любого компьютера и в любом месте, где есть доступ к Интернету. Сейчас огромный выбор таких бесплатных приложений. Решать вам, что лучше: мобильное приложение, сайт или программа. Главное, чтобы был быстрый и постоянный доступ на протяжении всего дня. Итак, ваша задача – фиксировать все свои доходы и расходы. Надо расписывать все подробно. Не просто еда, а разбить эту статью на подкатегории: сладкое, мясное, рыбное, фрукты, овощи, питье и так далее – все ваши покупки продуктов питания. В бюджете фиксируются и долги, и даже места хранения денег: кошелек, банк, карман и т. д. После каждого прихода или расхода надо вносить исправления и сразу сверяться. Программа покажет остаток в вашем кошельке, он должен до рубля совпадать с реальностью. Если не совпадает – корректируйте с помощью граф «потерялись» и «неизвестно откуда взялись». Я не буду подробно описывать, как работать с такими приложением – там все понятно. Главная ваша задача в ведении бюджета – наглядно увидеть, куда вы тратите деньги. Это позволит вам серьезно пересмотреть свои расходы. И еще это заставляет думать, прежде чем покупать. Вписывая купленное и потраченное, вы станете серьезнее относиться к мере необходимости некоторых покупок. Может, увидев огромную сумму за месяц, потраченную на алкоголь и сигареты, человек бросит пить и курить ☺. Траты Теперь давайте рассмотрим расходы с точки зрения их полезности. Итак, все траты делятся на активные и пассивные. Актив – это те расходы, которые полезны для вас и в будущем принесут вам прибыль. Развитие себя, своих новых качеств, покупка вещей, способных приносить прибыль или экономить бюджет. В общем, все, что вы тратите с пользой и что может принести вам дивиденды. Пассив – это обычные расходы, от которых в будущем ваш доход не увеличится. А иногда и наоборот, увеличатся расходы (например, дом, машина, яхта).

С пассивом, я надеюсь, все понятно. Это все обычные расходы человека. А вот статьи актива давайте разберем подробнее. ОБРАЗОВАНИЕ – любое обучение развивает человека. Чем большим количеством знаний и навыков вы владеете, тем больше у вас возможностей хорошо зарабатывать. Обладая познаниями в различных сферах, можно устроиться работать в абсолютно разные отрасли. Если нарабатывать свой профессионализм, то оплата за ваш труд будет расти. В любом случае при желании можно увеличить свой доход. Образование можно и нужно получать в любом возрасте. Сюда входят и обучение в высших учебных заведениях, и семинары, и курсы, и повышение квалификации. ИНФОРМАЦИЯ – самый ценный продукт во все времена. Образование и получение информации очень тесно связаны и переплетаются между собой. Поэтому относим их к одной категории. Но есть между ними и отличия. К информации можно отнести покупку книги, газеты, журнала, участие в информационном собрании. То есть все расходы, связанные с получением каких-либо сведений. Если вы в курсе событий, знаете новости, то правильное их применение может дать лично вам немалую прибыль. СЕКЦИИ – приобретение навыков, развитие физической силы, умственных способностей, формирование красивой и гармоничной личности. Не просто знания, а опыт, полученный постоянными тренировками в секциях, закаляет человека. Знания, например, можно применять, а можно не применять, а то и вовсе забыть. Но если у человека красивое и здоровое тело, то его никуда уже не спрячешь. Все секции являются полезными и относятся к активу. Спорт укрепляет здоровье, корректирует фигуру. При встрече, будь то собеседование или дружеское знакомство, в первую очередь обращают внимание на внешний вид. Так устроен человек. Музыка, живопись, поэзия – любое творчество – делают человека более тонким, сложным и восприимчивым. Шахматы, шашки, интеллектуальные игры тренируют и развивают мозг. Актерское мастерство пригодится как в повседневной жизни, так и в работе. Если чем-то заниматься качественно много лет, то на этом точно можно заработать. Профессионалы такого рода в некоторые периоды своей жизни получают очень солидные деньги. Тогда у вас всегда будет подстраховка и дополнительная возможность заработать. СОЛИДНАЯ ОДЕЖДА – та, в которой вы себя чувствуете на все 100 % (на миллион, королевой, королем ☺). Как вы видите из таблицы, одежда находится в статье расходов и в пассиве, и в активе. Не будем углубляться, как именно это работает. Однако одежда действительно способна менять внутреннее (эмоциональное) и внешнее (осанка, походка) состояние человека. Понимание того, что какой-то ваш наряд стоит месячную зарплату, а то и пару, придаст вам уверенности в поведении. А качество! При ношении обуви из натуральной кожи и замши отсутствует неприятный запах в отличие от дешевой обуви. Мягкие и приятные на ощупь свитера, удобные и теплые куртки, шубы дарят очень приятные ощущения. Брендовые вещи, изделия от дизайнера тоже относятся к этой категории. Приобретение дорогих вещей позволит улучшить самооценку и мнение окружающих и, как следствие – просить дороже за свой труд и время. Главное – не зацикливаться на одежде. Иначе можно перейти ту грань, когда вещи работают на вас, и начать им поклоняться. ПОВЫШЕНИЕ КАЧЕСТВА ТОГО, ЧЕМ ВЫ ОБЫЧНО ПОЛЬЗУЕТЕСЬ. Попробуйте проехать не в плацкарте, а в купе или СВ, не в общественном транспорте, а в такси, лимузине. Отведайте не икру мойвы, а красную, черную (ложкой). Слетайте в Турцию, на Кипр, на Мальдивы. Посетите дорогой ресторан, в который раньше боялись зайти. Купите билеты в VIP-ложу. Поднимайте себе планку. Данная статья расходов направлена на то, чтобы оценить лично продукт или услугу высшего класса. Возможно, кому-то и не понравятся устрицы, но если человек их пробовал, то уже знает, каковы они на вкус. В компании, где подадут на стол устрицы, он уже не станет вести себя, как дикарь. Ниже я вам докажу, как такое поведение влияет на ваш имидж и, следовательно, на доход. А еще смысл этой статьи расхода состоит в том, что если вам понравится жить с бо́льшим комфортом, то у вас появится стимул больше зарабатывать. Это приведет к тому, что вы будете дороже ценить свой труд и искать возможности увеличить доход. Секрет финансовой грамотности: переносить расходы из пассива в актив. Все расходы не могут быть активом, однако некоторые можно перевести из пассивных в активные. Чем больше будет актив преобладать над пассивом, тем лучше. ДЕЛАТЬ ЭТО НАДО ДЛЯ ТОГО, ЧТОБЫ ЦЕНИТЬ СЕБЯ ДОРОЖЕ. Эффективность данного правила можно доказать прямо сейчас.

ИГРА. Я провожу семинар «Магнит для денег». Он длится целый день около шести часов. Рассказываю все то, что изложено в этой книге. Представьте себе, что вы на таком семинаре. Оплатить его вы вполне можете себе позволить. А сейчас придумайте, сколько вы заплатили за участие в этом семинаре и запишите эту сумму на бумаге. Теперь я предлагаю вам пригласить на семинар 10 человек по той же цене. Сколько процентов из той суммы, которую заплатят пришедшие от вас люди, вы попросите себе? Только честно. Записали? Внимание, мой ОТВЕТ. Мы бы могли договориться с вами на сорок процентов. Но я, естественно, как любой работодатель, соглашусь на ваши цифры (если они меньше ☺ ). А они меньше? У меня на семинаре очень разные ответы: от 0 до 25 %. За одну и ту же работу каждый хочет абсолютно разную сумму. В зависимости от того, насколько ценит себя. Дам вам совет, если попадете в подобную ситуацию. Если вы будете следовать правилу «переносить расходы из пассива в актив», то скоро убедитесь на собственном опыте, как цена за ваш труд возрастет. Как переносить расходы в актив? Чтобы купить дороже один товар, необходимо отказаться от нескольких дешевых. Вместо пяти кофточек на распродаже можно взять одну солидную вещь. Мои любимые статьи расходов – алкоголь и курение, сэкономленные на них деньги позволяют очень многое. Возьмите себе в привычку хотя бы раз в месяц приобретать что-то новое из актива. Можно не покупать крашеную газированную воду, которая вредна для организма, а потратить деньги на тренинг. Рассказывая об этом приеме одной своей подруге Вале, я столкнулась с таким возражением. Она с друзьями любит ходить в определенное кафе и менять его на фирменный ресторан не хочет. Не нравятся ей рестораны. Да и не видит она в этом никакого смысла (кстати, многие так думают). Не будьте скептиком. Во-первых, смысл в этом есть, поверьте. Чтобы что-то оценить, необходимо познакомиться с этим лично. Такое действие является еще и выходом из зоны комфорта. Только расширение зоны комфорта даст улучшение жизни. Поэтому надо посетить лучший ресторан города, области, страны. Во-вторых, никто и не заставляет Валю отказываться от встреч с друзьями в знакомом кафе. Зачем отказываться от любимых действий? Нравится на лавочке семечки щелкать – ваше право. Однако по данному правилу финансовой грамотности все равно можно переносить статью «отдых и развлечения» из пассива в актив. Делать это можно так. ПОЛУЧИТЬ РАЗВЛЕЧЕНИЕ В АКТИВЕ (РЕСТОРАН) НЕ ЗА СЧЕТ ОТКАЗА ОТ ПРИВЫЧНОГО ОТДЫХА ИЗ ПАССИВА (КАФЕ), А ЗА СЧЕТ ИНЫХ СРЕДСТВ ИЗ ДРУГОЙ КАТЕГОРИИ (НАПРИМЕР, ОДЕЖДЫ). В какой последовательности тратить семейный бюджет? При походе в магазин кто у вас получит первым обновку: ребенок, жена, муж или бабушка? Имеет ли это значение? ЖЕНА В первую очередь делаются покупки для жены. От эмоционального состояния жены зависит настроение всей семьи. Мужчина живет за счет женской энергии, следовательно, жена в семье важнее. Помните, мужья, чем больше вы вкладываете в свою жену (не в девушку, сожительницу или любовницу), тем больше получаете для себя. Большинство мужчин даже не догадываются, насколько важную роль играет счастливая жена в их успехе. Такую расстановку приоритетов больше объяснит женский клуб, чем финансовая грамотность. Поэтому не будем объяснять это подробнее.

|

|||||||||

|

|

Последнее изменение этой страницы: 2019-08-19; просмотров: 207; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.187.103 (0.1 с.) |