Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз ефективності використання витрат тваринництва за 2011-2013 роки.Содержание книги

Поиск на нашем сайте

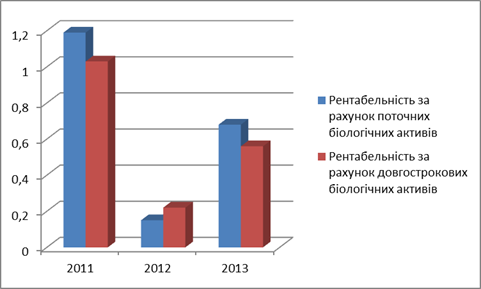

Рис 3.3 Динаміка рентабельності на ТзОВ «Гор-Агро» за рахунок поточних і довгострокових біологічних активів

Рис.3.4. Динаміка матеріаловіддачі поточних і довгострокових біологічних активів на ТзОВ «Гор-Агро» На ефективність використання витрат тваринництва на ТзОВ «Гор-Агро» впливає рентабельність та матеріаловіддача. Рентабельність за рахунок поточних біологічних активів в 2012р. у порівнянні з 2011р. зменшилась на 1,04 тис. грн., а в 2013р. у порівнянні з 2012р збільшилась на 0,53 тис. грн., але якщо порівнювати 2013р. з 2011р то рентабельність знизилась на 0,51 тис.грн. Рентабельність за рахунок готової продукції у 2012р. в порівнянні з 2011р. зменшилась на 0,79 тис. грн, а у порівнянні 2013р. з 2012р. рентабельність збільшилась на 0,24 тис.грн., якщо брати до уваги 2013р. і порівнювати його 3 2011р. то видно що вона знизилась на 0,55 тис. грн.. Матеріаловіддача за рахунок поточних біологічних активів зменшилась у 2012р. в порівнянні з 2011р. на 2,38 тис. грн., якщо порівнювати 2013р. з 2012р. то вона знизилась на 6,58 тис.грн., а в порівняння з 2011р. на 8,96 тис. грн. Матеріаловіддача за рахунок готової продукції у 2012 р. в порівнянні з 2011р. зменшилась на 5,89 тис.грн., а у 2013р. в порівнянні з 2012р. знизилась на 5,42 тис. грн., а у порівнянні з 2011р. знизилась на 11,31 тис. грн.. Усі явища і процеси господарської діяльності підприємств знаходяться у взаємозв’язку, взаємозалежності та взаємообумовленості. Деякі з них безпосередньо пов’язані між собою, а інші – опосередковано. Кожний результативний показник залежить від численних і різноманітних факторів. Звідси, важливим методологічним питанням економічного аналізу є вивчення й вимірювання впливу факторів на величину досліджуваних економічних показників. Аналіз впливу факторів на ТзОВ «Гор-Агро» за 2011-2013 рр.

На рентабельність ТзОВ «Гор-Агро» впливає два фактори, а саме вартість біологічних активів та чистий прибуток. При зменшенні рентабельності за рахунок поточних біологічних активів на 1,04 тис. грн.. поточні біологічні активи у 2012р. в порівнянні з 2011р. на -0,05 тис. грн., та зростання чистого прибутку на 463,3 тис. грн. у 2013 р. в порівнянні з 2012р. поточні біологічні активи збільшились на 0,31 тис. грн., а чистий прибуток зменшився на 0,15 тис. грн.. у 2013 р. в порівнянні з 2011 р. поточні біологічні активи зменшились на 1254,9 тис. грн., а чистий прибуток зменшився на 0,56 тис. грн.. При зменшенні рентабельності за рахунок довгострокових біологічних активів у 2013 р. в порівнянні з 2012 р. на 0,34 тис. грн., довгострокові біологічні активи зросли на 0,04 тис. грн., а чистий прибуток зменшився на 0,02 тис. грн., а у 2013 р. в порівнянні з 2011 р. рентабельність зросла на 0,47 тис. грн., довгострокові біологічні активи зросли на 0,16 тис. грн., а чистий прибуток знизився на 0,40 тис. грн.. Аналіз впливу факторів на матеріаловіддачу ТзОВ «Гор-Агро» наведений у таблиця 3.4

На матеріаловіддачу ТзОВ «Гор-Агро» впливає два фактори біологічні активи та виручка від реалізації. Матеріаловіддача за рахунок поточних біологічних активів у 2012 р. в порівнянні з 2011 р., зменшилась на 2,05 виручка від реалізації зменшилась на 1,25 тис. грн., у 2013р. в порівнянні з 2012 р. матеріаловіддача збільшилась на 5,17 тис. грн., за рахунок збільшення виручки від реалізації на 4,32 тис. грн., та зменшення поточних біологічних активів на 3,48 тис. грн., у 2013 в порівнянні з 2011р. матеріаловіддача збільшилась на 3,12 тис. грн., за рахунок зменшення поточних біологічних активів на 2,61 тис.грн., та збільшення виручки від реалізації на 2,77 тис.грн.. Матеріаловіддача за рахунок довгострокових біологічних активів у 2013 р. в порівнянні з 2012 р. збільшилась на 1,76 тис. грн., в тому числі за рахунок збільшення виручки від реалізації на 2,77 тис. грн., та зменшення довгострокових біологічних активів на 3,48 тис. грн., матеріаловіддача у 2013 р. в порівнянні з 2011р. збільшилась на 2,31 тис. грн., в тому числі за рахунок збільшення виручки від реалізації на 2,77 тис. грн., і зменшенні довгострокових біологічних активів на 2,61 тис. грн..

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-06; просмотров: 514; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.28.213 (0.007 с.) |

-

-  =-0,05;

Р(ПБА)=

=-0,05;

Р(ПБА)=  -

-  =-0,34;

Р(ПБА)=

=-0,34;

Р(ПБА)=  =0,22;

=0,22;

-

-  0,31;

Р(ЧП)=

0,31;

Р(ЧП)=  = -0,15;

Р(ЧП)=

= -0,15;

Р(ЧП)=  = -0,56;

= -0,56;

-

-  0,05;

Р(ПБА)=

0,05;

Р(ПБА)=  -

-  = 0,04;

Р(ДБА)=

= 0,04;

Р(ДБА)=  =0,16;

=0,16;

-

-  = -0,31;

Р(ЧП)=

= -0,31;

Р(ЧП)=  = -0,02;

Р(ЧП)=

= -0,02;

Р(ЧП)=  = -0,40;

= -0,40;

-

-  = -1,25;

Р(ВР)=

= -1,25;

Р(ВР)=  -

-  = 4,32;

Р(ВР)=

= 4,32;

Р(ВР)=  = 2,77;

= 2,77;

-

-  = 1,46;

Р(ПБА)=

= 1,46;

Р(ПБА)=  = -3,48;

Р(ПБА)=

= -3,48;

Р(ПБА)=  = -2,61

= -2,61