Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценивания доклада-презентацииСодержание книги

Поиск на нашем сайте

(max 10 баллов)

Премиальные баллы в БРС Университета за подготовку и выступление с докладом-презентацией определяются как сумма набранных баллов по совокупности всех предложенных для его оценивания критериев. Негосударственное образовательное учреждение высшего профессионального образования «Санкт-Петербургский университет управления и экономики»

Институт международных программ

Кафедра международных финансов и бухгалтерского учета

Кейс- задания по учебной дисциплине «Финансовый менеджмент»

Составитель ________________________ В.В.Сухачева (подпись) «____»__________________2015 г.

ОПИСАНИЕ КЕЙСА В процессе выполнения кейса студенты самостоятельно разрабатывают финансовый план развития коммерческой организации на период 6 месяцев. Информационной базой для разработки финансового плана является мастер-бюджет, разрабатываемый студентами самостоятельно на основании выданного индивидуального задания. Критерии оптимальности разработанного финансового плана выбираются и обосновываются студентами исходя из стратегической цели развития организации[1]. Предусмотрено несколько уровней сложности задания системы критериев. Выбор более высокого уровня поощряется дополнительными баллами при итоговом оценивании выполненного задания[2]. Для выработки у студентов навыков коллегиального обсуждения и принятия решений предусмотрено выполнение кейса в микрогруппах численностью 2-3 человека.

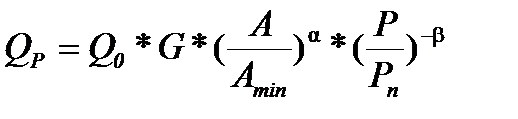

ЗАДАНИЕ КЕЙСА Общая часть Функция спроса на продукцию задана следующей формулой:

где Q0 - средний объем продаж, равный 10 000 шт./мес.; G - сезонный фактор, который в зависимости от месяца равен:

Amin - минимально допустимые расходы на рекламу, равные 10 000 д.е./мес.; A - месячные расходы на рекламу, планируемые отделом сбыта; Pn – условная цена на продукцию для целей расчета объемов спроса, равная 60 д.е./шт.; P - цена продукции, утверждаемая руководством организации; a и b - показатели эластичности спроса соответственно по рекламе и цене, оценочные величины которых определены экспериментальным путем. Применяемая технология предусматривает следующие нормы затрат на производство единицы продукции: Ø затраты труда (NТ) - 2 часа/шт. готовой продукции; Ø затраты сырья (NС) - 3 единицы/шт. готовой продукции. В январе нормативы для определения прямых затрат организации равны: Ø базовая почасовая ставка оплаты труда (СтОТБ) - 14 д.е./час; Ø закупочная цена единицы сырья (РС) - 10 д.е./ед. сырья. Планово-финансовым отделом организации установлен корректирующий коэффициент I, в соответствии с которым при планировании ежемесячно индексируются: Ø заработная плата - в соотношении 0,2 * I; Ø цена сырья - в соотношении 1,0 * I. Рабочий график предусматривает 40-часовую рабочую неделю. При необходимости количество рабочих часов может быть увеличено, но не более чем до 72 часов в неделю. Прямая оплата труда в этом случае возрастает: Ø при работе в 9-ый и 10-ый часы буднего дня - на 15%; Ø при работе в 11-ый и 12-ый часы буднего дня, а также при работе во все часы в субботу - на 40%. Накладные расходы организации приняты постоянными и равными: Ø общезаводские расходы - 30 000 д.е./мес.; Ø административные расходы - 12 000 д.е./мес., из них 60% составляет заработная плата административно-управленческого персонала (АУП), которая в течение планового периода не индексируется. Закупаемое сырье вывозится организацией от поставщика самостоятельно, при этом арендуется автомашина. Вместимость арендуемой автомашины - 10000 ед. сырья. Аренда автомашины на 1 поездку - 4000 д.е. Стоимость хранения запасов на складе организации: Ø сырья - 0,2 д.е./ед. сырья в месяц; Ø готовой продукции - 0,55 д.е./шт. готовой продукции в месяц. Имеющееся на начало планового периода оборудование позволяет производить 40 штук готовой продукции в час. При необходимости можно закупать дополнительные комплекты оборудования, стоимостью 200000 д.е. каждый. Каждый закупленный комплект позволяет произвести дополнительно 10 штук готовой продукции в час. Увеличение объема производства достигается в том же месяце, в котором закуплен комплект оборудования. Продажа излишков оборудования не представляется возможной. Срок полезного использования оборудования (как имеющегося, так и дополнительно приобретаемого) - 5 лет. Срок полезного использования имеющегося у организации здания - 20 лет. Организация использует при расчетах с покупателями способ плавающей рассрочки со скидкой. Отсрочка в поступлении денежных средств определяется по формуле:

Ранее организацией получен долгосрочный кредит в размере 400 000 д.е. Выплата процентов осуществляется ежеквартально из расчета 16% годовых. Полный либо частичный возврат долгосрочного кредита в плановом периоде не предусмотрен. В случае недостатка денежных средств на расчетном счете для осуществления оперативных расчетов имеется договор с банком о краткосрочном кредитовании сроком на 2 месяца под 18% годовых. Выплата процентов по краткосрочным кредитам осуществляется одновременно с возвратом кредита. Исходные данные на начало планового периода для расчета планового баланса:

Индивидуальная часть Индивидуальные данные для расчетов выдаются преподавателем:

Факторы деятельности организации, определяемые студентами самостоятельно Ø метод начисления амортизации; Ø методы оценки величины материальных затрат и затрат на реализацию продукции; Ø решение о дополнительной закупке оборудования и (или) изменении рабочего графика; Ø политика ценообразования; Ø рекламная стратегия. При защите работы студенты должны быть готовы объяснить смысл и логику принятых ими в работе решений по выбору факторов и доказать целесообразность каждого принятого решения. Выбор критериев оптимальности финансового плана Для того, чтобы выбрать систему критериев, которым должен удовлетворять составляемый финансовый план, студентам необходимо определиться с видом экономической деятельности и организационно-правовой формой хозяйствующего субъекта. Система критериев оптимальности выбирается студентами самостоятельно и обосновывается. Возможные критерии подразделяются на три уровня сложности. Критерии первого уровня сложности - это абсолютные показатели деятельности организации. К критериям данного уровня относятся, в частности, прибыль (от продаж, нераспределенная и т.п.), валюта баланса, объем продаж (в натуральном либо стоимостном выражении) и др. Критерии второго уровня сложности представляют собой относительные показатели финансово-экономического состояния организации. К этому уровню относятся, в частности, все виды рентабельности, коэффициенты ликвидности и платежеспособности, коэффициент финансовой независимости и др. Критерии третьего уровня представляют собой комплексные показатели, характеризующие экономический потенциал организации, ее кредитную надежность и инвестиционную привлекательность. К ним относятся, в частности, комплексные показатели финансовых рисков, чистые активы, капитализация и другие. Оценочные баллы за выбор критериев повышенного уровня увеличиваются в следующем соотношении: - при выборе критериев второго уровня – увеличиваются в два раза по сравнению с критериями первого уровня; - при выборе критериев третьего уровня – увеличиваются в четыре раза по сравнению с критериями первого уровня. Система критериев выбирается студентами до начала выполнения кейса и объявляется преподавателю, одновременно с этим объявляется динамика и/или диапазон значений выбранных критериев, которые планируется достичь. При защите работы преподавателем оценивается степень реализации заявленной стратегии развития организации. Ограничения, накладываемые на составляемый финансовый план Производственная программа должна быть запланирована таким образом, чтобы обеспечивать загруженность оборудования во всех месяцах планового периода (вне зависимости от производительности оборудования) не менее чем на 85%.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ВЫПОЛНЕНИЮ КЕЙСА Общие указания Выполнение кейса производится в две стадии: 1) разработка модели деятельности организации на плановый период; 2) принятие финансовых решений (выбор факторов модели), позволяющих достичь запланированного результата. Модель деятельности организации на плановый период составляется с применением технологии бюджетирования и с использованием программного продукта MS EXCEL. Модель представляет собой совокупность таблиц (бюджетов), в каждой из которых рассчитываются значения конкретных финансовых показателей на весь плановый период. В зависимости от смысла рассчитываемых показателей, вся совокупность бюджетов делится на три взаимосвязанные части (группы бюджетов): оперативные бюджеты - к этой группе относятся бюджеты, отражающие хозяйственную деятельность организации (бюджет производства, бюджет трудозатрат, расчет прямых затрат на товарный выпуск, бюджет накладных расходов и т.п.); финансовые бюджеты - включают в себя бюджеты, отражающие финансовую деятельность организации (бюджеты расчетов с дебиторами и кредиторами, инвестиционный бюджет и т.п.); сводные бюджеты - план движения денежных средств, план прибылей и убытков, плановый баланс организации. Поскольку порядок расчета подавляющего большинства финансовых показателей не изменяется в течение всего планового периода (в каждом последующем месяце финансовые показатели рассчитываются также как и в предыдущие месяцы), при выполнении кейса студенты используют единую структуру бюджетов для расчета всех финансовых показателей:

Расчет оперативных бюджетов

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 1055; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.41.252 (0.007 с.) |

.

.