Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Теоретические аспекты сущности бюджетной системы РФ и основы ее построения

Раскрытие сущности и структуры бюджетной системы Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между её отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др. Бюджетное устройство базируется на государственном устройстве страны. К сожалению БК РФ, не дает определения бюджетного устройства, что свидетельствует о недопонимании взаимосвязи бюджетных категорий и их недооценке. В ранее действовавшем федеральном законе «Об основах бюджетного устройства и бюджетного процесса в РФ» понятие бюджетного устройства трактовалось как: «организация бюджетной системы и принципы ее построения». Основы бюджетного устройства определяются формой государственного и административного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные. За более чем тысячелетнюю историю России ее бюджетное устройство и бюджетная система прошли путь от княжеской казны и системы унитарного государства до системы, основанной на федеративном государственном устройстве. Составляющей частью бюджетного устройства России является бюджетная система. Под бюджетной системой Российской Федерации понимается основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов (ст. 6 Бюджетного кодекса РФ). В отечественной экономической и юридической науках, бюджетная система рассматривается как совокупность всех видов бюджетов страны.

Одной из важнейших характеристик бюджетного устройства государства является структура его бюджетной системы, которая зависит, в первую очередь, от территориально-политической организации государства, включая политико-правовой статус его составных частей и принципы взаимоотношений между собой центральных и региональных государственных органов.

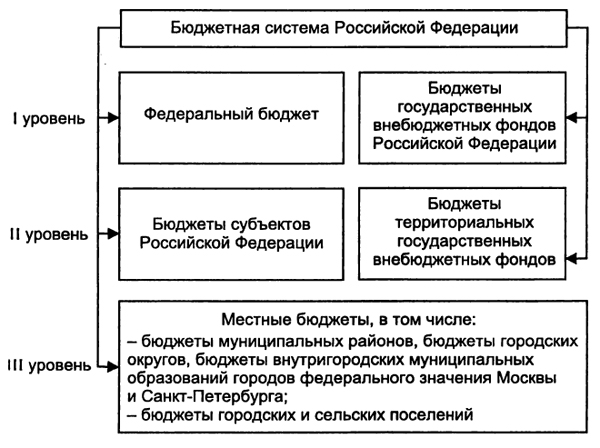

Структура бюджетной системы Российской Федерации определена в Бюджетном кодексе РФ в ст. 10 как бюджеты и внебюджетные фонды трех уровней: федеральный, субъекта и местный. При этом под бюджетом федеральный законодатель понимает «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» (ст. 6 Бюджетного кодекса Российской Федерации). Трехуровневое строение бюджетной системы России известный автор и деятель М. Ю. Березин в своих трудах объясняет с точки зрения отображения государственного устройства Российской Федерации: «Трехуровневая бюджетная система является следствием особенностей государственного устройства России, заключающихся в федеративном государственном управлении и разделении органов власти на три самостоятельных уровня – федеральный, региональный и местный. В ходе разграничения налоговых доходов между бюджетами всех трех уровней бюджетной системы параллельно образуется и трехуровневая налоговая система, в которой каждый отдельно взятый налог по уровню в рамках налоговой системы соответствует уровню бюджета-получателя в структуре бюджетной системы».

Рис. 1. Структура бюджетной системы РФ, ее составляющие и уровни.

Свод бюджетов всех уровней составляет консолидированный бюджет РФ. Консолидированный бюджет РФ – включает федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированный бюджет позволяет получить полное представление обо всех доходах и расходах региона или Федерации в целом, он не утверждается, т.е. не имеет правовой нагрузки и служит для аналитических и статистических целей. Он используется в бюджетном планировании и прогнозировании и разрабатывается одновременно с проектом бюджета соответствующего уровня. Его количественные характеристики служат для подтверждения реальности и обоснованности показателей бюджетов всех уровней бюджетной системы.

В международной практике используются понятия «консолидированный расширенный бюджет», включающий свод бюджетов всех уровней и бюджеты внебюджетных фондов, и «расширенный бюджет правительства», включающий федеральный бюджет и бюджеты внебюджетных фондов. Он используется для анализа влияния проводимой правительством федеральной политики, для оценки деятельности федеральных органов власти.

Рис. 2. Консолидированный бюджет РФ.

Итак, бюджетная система – главное звено финансовой системы государства. Бюджетная система РФ нуждается в дальнейшем совершенствовании. Например, в ней не урегулированы проблемы межбюджетных отношений. Для построения бюджетной системы РФ по типу бюджетных систем демократических государств огромное значение имеет соблюдение принципов организации бюджетной системы, которые мы подробно рассмотрим в следующем подотделе.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 314; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.248.208 (0.005 с.) |