Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономическая информация и её характеристики

В комплексе задач создания и эксплуатации информационных систем в сфере экономики важно определить базовые понятия: информация, данные, экономическая информация, информационный ресурс экономики и др. В рамках дисциплины «Информатика» были рассмотрены следующие вопросы: понятие и свойства информации, информация и данные, данные и знания, информационный ресурс. В настоящем разделе вводится понятие экономической информации, рассматриваются свойства и критерии оценки экономической информации, структура экономической информации, единицы экономической информации, их характеристики и взаимосвязь, понятие информационного ресурса экономики. Информация применяется во всех сферах общественной практики. Одна из таких значительных областей – экономика. Экономическая информация создается в результате экономической деятельности. Она отображает экономические объекты и хозяйственные процессы, которые протекают на этих объектах – банках, предприятиях и т.д. Cфера применения экономической информации выходит за рамки экономики в силу межотраслевого обмена информацией. В то же время на экономических объектах может генерироваться и применяться информация, не являющаяся экономической, например, научная, техническая, юридическая. Путем классификации можно выделить свойства экономической информации (табл. 1). Таблица 1. Классификация экономической информации

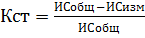

Рассмотрим подробнее последнюю характеристику. Период стабильности носит конкретный характер для определенных задач управления. Как правило, он составляет один год. Для оценки уровня стабильности информации используется коэффициент стабильности:

Если Кст≥0.85, то информационную совокупность принято считать условно-постоянной и в условиях автоматизированной обработки информации её следует организовывать и хранить в виде самостоятельных массивов нормативно-справочной информации. Экономическую информацию можно оценивать с трех основных позиций – синтаксической, семантической и прагматической (рис. 1).

Рис. 1. Аспекты оценки информации

Синтаксическая оценка рассматривает формально-структурные характеристики информации и не затрагивает смысловое содержание. Она позволяет определить объем экономических данных на носителях в соответствующих единицах (Кбайт, Мбайт и т.д.). Такая оценка необходима для определения технических средств, форм и видов носителей при автоматизированной обработке информации. Для количественной оценки информации, содержащейся в данных, используется понятие энтропии (Кибернетика). Для качественной оценки информации учитываются семантический и прагматический аспекты. Семантический отражает смысловые связи и строится на содержании информации. Прагматический - учитывает ценность информации для конкретного потребителя (релевантность), а также полезность информации для достижения поставленной цели. Важной характеристикой экономической информации является её структура: состав элементов, образующих структуру информации, и взаимосвязь между ними.

|

||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 200; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.132.214 (0.004 с.) |

, где ИСобщ – общее число информационных совокупностей; ИСизм – число информационных совокупностей, изменивших свои значения за рассматриваемый период (год).

, где ИСобщ – общее число информационных совокупностей; ИСизм – число информационных совокупностей, изменивших свои значения за рассматриваемый период (год).