Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кафедра «Автоматизированные системы управления»Содержание книги

Поиск на нашем сайте

Кафедра «Автоматизированные системы управления»

Утверждаю Заведующий кафедрой АСУ ____________Николаев А.Б. «» ___________ 2014 г.

Юрчик П.Ф., голубкова В.Б., Ягудаев Г.Г. Профессиональные информационные системы Учебное пособие

Москва 2014 УДК 681.332.3 ББК 32.973:85.15

Юрчик П.Ф., Голубкова В.Б., Ягудаев Г.Г. Профессиональные информационные системы: Учебное пособие/ МАДИ – М., 2014.- 73с.

В учебном пособии рассматриваются общетеоретические вопросы построения информационных систем в экономической сфере: раскрывается основной понятийный аппарат, приводится классификация информационных систем, раскрывается роль АИС в управлении экономическим объектом, структура АИС, технология автоматизированной обработки экономической информации, защита информации в АИС, современные концепции управления предприятием. Учебное пособие может быть рекомендовано для студентов и магистров по направлению подготовки 080100 «Экономика» и др.

Московский автомобильно-дорожный государственный технический университет (МАДИ), 2014 Введение В рамках информатики, как самостоятельной научной дисциплины, автоматизация профессиональной деятельности определяется как процесс создания, внедрения и использования технических, программных средств и математических методов, освобождающих человека от непосредственного участия в получении, преобразовании и передаче информации. Основные виды автоматизируемой профессиональной деятельности: производственные процессы, проектирование, обучение, научные исследования, управление. Целью автоматизации управленческой деятельности является повышение эффективности управления – качества управленческих решений, оперативности, повышение производительности управленческого труда и т.д. Основу автоматизации профессиональной деятельности составляют средства вычислительной техники и связи. Автоматизированные информационные системы представляют собой совокупность технических, программных средств и организационных мероприятий, предназначенных для автоматизации информационных процессов в профессиональной деятельности. АИС рассматривается как инструмент в руках должностных лиц, реализующих переработку информации в процессе профессиональной деятельности. Наличие этого инструмента фактически определяет новую технологию осуществления профессиональной деятельности, применение которой позволит добиться более высокого уровня эффективности управления.

Цели, задачи и функции АИС При построении и эксплуатации АИС учитываются такие системообразующие категории как цели, задачи, функции системы, структура, технология создания и функционирования АИС, факторы, влияющие на уровень качества и эффективность АИС и др. Определение перечисленных признаков выполняется на основе анализа их содержания и формы представления. При формулировании цели исходят из условия предвосхищения результата функционирования какой-либо системы. Цель понимается как ожидаемый результат функционирования системы. Главным результатом функционирования АИС должны бать выдача и предоставление субъектам управления информации, которая им необходима в процессе их деятельности для решения экономических задач. Таким образом, цель АИС – обеспечение специалистов информацией для решения экономических задач. Одна из форм результата – информационная продукция и услуги, предоставляемые пользователям, а также требуемое качество информационной продукции. Отсюда цель АИС – повышение уровня качества информации, выдаваемой специалистам – пользователям АИС. Очевидно, что задачи АИС представляют собой базовую категорию её соответствия профессиональным потребностям экономистов. Поэтому проблема определения задач АИС имеет ключевое значение в контуре управления экономическим объектом и организации информационной среды. Через решение задач обеспечивается достижение целей АИС. Задача АИС – это совокупность методов, средств и процедур, реализация которых обеспечивает достижение целей АИС. Существует два основных класса задач: универсальные и специальные. В соответствии с целями АИС универсальными задачами являются: - выполнение процессов преобразования, обработки и выдачи информации в удобном для восприятия виде; - экономия ресурсов при выполнении этих процессов; - развитие социального статуса работников, занятых в контуре функционирования АИС.

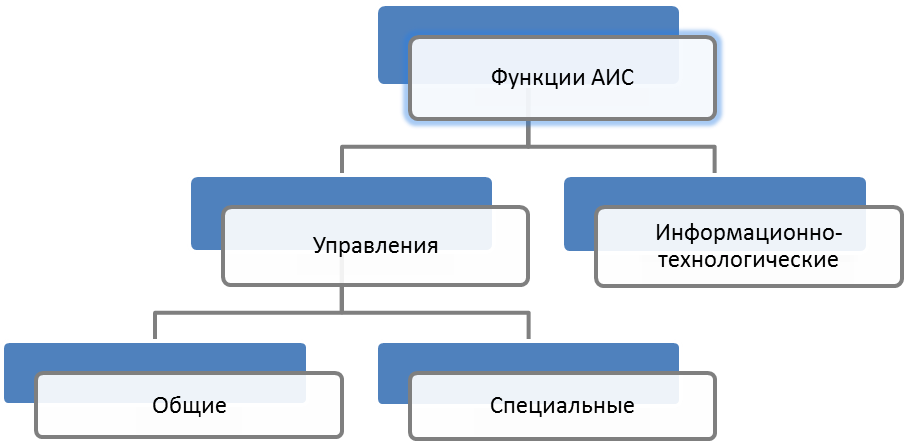

В рамках первой задачи выполняется сложный комплекс работ, которые будут рассматриваться в дальнейшем. В рамках второй задачи осуществляется комплекс процедур по экономии ресурсов, расходуемых при создании и эксплуатации АИС на всех этапах её жизненного цикла. Задачи создания, внедрения и эксплуатации АИС требуют от специалистов улучшения их знаний и навыков в области информатики и информационных технологий. Это объективно обусловливает рост их профессионализма и повышение социального статуса в коллективе предприятия. Специальные задачи определяются характером производства и теми задачами, которые решает предприятие для достижения поставленных целей. К ним относятся: - обеспечение необходимого объема производства продукции; - обеспечение ритмичности в производстве продукции; - проведение технико-экономического анализа; - обеспечение маркетинговой деятельности и другие задачи в зависимости от сферы деятельности. В системе управления экономическим объектом специальные задачи АИС являются приоритетными. Успешность функционирования АИС в конечном итоге зависит от того, насколько эффективно система будет обеспечивать информацией управленческий персонал. АИС должна выдавать полную и достоверную информацию по всем функциональным задачам системы управления экономическим объектом. Функции АИС. Решение задач АИС осуществляется набором функций. Функция АИС – это постоянный набор процедур, заключающийся в установлении и выполнении управляющих воздействий, определяемых целями и задачами системы, а также другими характеристиками объекта и субъекта управления экономической деятельностью. По своему характеру АИС относится к классу информационно-управляющих систем. В плане реализации собственных задач АИС выполняет две разновидности функций – управления и информационно-технологические. Функции управления в свою очередь подразделяются на общие и специальные (рис.6). Рассмотрим функции АИС на предприятии. АИС обеспечивает реализацию следующих общих функций управления: - планирование и прогнозирование деятельности предприятия; - нормирование производственной деятельности; - учет и отчетность; - контроль производства; - анализ производственной деятельности. Функция обеспечения субъекта управления информацией для разработки прогнозных и тактических планов предприятия является функцией АИС, определяющей качество её работы.

Рис. 6. Классификация функций АИС В рамках этой функции осуществляется прогнозирование деятельности фирмы по основным и обеспечивающим категориям производства. Стратегические цели и задачи фирмы требуют систематического анализа и планомерного воздействия на развитие предприятия. Основные направления в планировании: - достижение и превышение объемов производства; - достижение уровня качества лучших отечественных и зарубежных аналогов; - своевременная модернизация или снятие с производства устаревших видов продукции; - снижение трудоемкости и ресурсоемкости создания и эксплуатации выпускаемой продукции; - повышение конкурентоспособности; - обеспечение соблюдения требований стандартов, технических условий и другой нормативно-технической документации и т.д. Прогнозирование проводится на базе аналитической информации о динамике развития потребностей общества и возможностях удовлетворения запросов по продукции определенного вида. Прогнозирование осуществляют специалисты предприятий и ведущих научно-исследовательских институтов с привлечением экспертов из сбытовых и торговых организаций, а также заказчиков и потребителей продукции.

Нормирование производственной деятельности реализуется путем обработки информации по фактическим затратам времени и других ресурсов при выполнении трудовых и производственных процессов. В рамках этой функции АИС осуществляет выдачу информации для выполнения следующих работ: - определение обоснованных показателей и параметров технологических процессов с учетом технологических и функциональных возможностей и экономической целесообразности; - обоснование параметров технологических процессов, подлежащих нормированию; - обоснование выбора объектов стандартизации применительно к уровням, участкам, этапам и функциям предприятия; установление в нормативно-технической документации требований и норм, ориентированных на удовлетворение перспективных потребностей и ресурсных возможностей предприятия. Планирование, прогнозирование и нормирование базируются на функции учета. Обработка информации осуществляется по широкому набору показателей производственной деятельности предприятия. Учету подлежат основные фонды и оборотные средства, персонал предприятия, финансовые ресурсы, документы предприятия и др. Важное значение в деятельности любой фирмы имеет статистический учет и формируемая на его основе отчетность. Информационное обеспечение контроля – доминирующее по объему в комплексе функций АИС. В зависимости от масштаба и уровня контроля его объектом могут быть деятельность как предприятия в целом, так и его отдельных подразделений. Функция контроля выполняется по факту реализации определенных работ, в частности регулирования технологического процесса производства. Основная роль АИС в функции контроля – получение количественной информации о состоянии процесса, производимой продукции и определение параметров их качества. Данные контроля сопоставляются с допустимыми значениями соответствующих параметров. Функция анализа позволяет оценить качественные параметры состояния экономических объектов и их элементов. АИС выдает аналитическую информацию об управляемом объекте, на основе которой изучается состояние объекта, проводится оценка его функционирования, уточняется уровень отклонений в деятельности объекта от установленного регламента и принимается решение о корректировке работы управляемого объекта. При этом по каждому анализируемому элементу объекта управления определяется состав контролируемых свойств, что существенно упрощает и улучшает изучение и анализ состояния объекта управления.

К специальным функциям АИС можно отнести, в частности, следующие: - прогнозирование покупательского спроса; - аттестация и сертификация выпускаемой продукции; - организация разработки новых видов продукции; - организация материально-технического обеспечения; - подготовка и повышение квалификации кадров; - анализ финансово-экономического состояния фирмы; - организация и подготовка производства, и др. В АИС предусматривается многоуровневая структура организации и реализации функций управления: отдельное рабочее место, этап технологии производства, производство в целом, структурное подразделение, предприятие (организация) экономический регион и т.д. Комплекс информационно-технологических функций АИС включает: - сбор сведений об управляемом объекте; - регистрация данных; - обработка данных; - поиск данных; - передача данных; - хранение данных в базах данных; - корректировка, актуализация, копирование и тиражирование информации; - выдача производных документов пользователю; - отображение информации в удобной для пользователя форме. В зависимости от уровня реализации каждая из перечисленных функций модифицируется по своему содержанию, объему и способу выполнения. Структура АИС В общепринятом понимании структура обозначает совокупность составных частей объектов. Однако эти части могут организовать структуру только при наличии определенных связей между ними. Структура АИС – это способ взаимосвязи элементов системы, обеспечивающий её целостность. Целостность АИС – это свойство АИС, обеспечивающее устойчивое функционирование системы в соответствии с её назначением в различных условиях. Например, при отсутствии в структуре АИС программного модуля по расчету показателей финансового состояния фирмы функция оценки её финансово-экономического состояния не будет выполняться. Это означает, что способность системы осуществлять свое целевое функционирование в целом становится проблематичным. Кроме того, целостность АИС зависит и от параметров работоспособности её элементов. Признаки структуризации системы задаются в зависимости от стоящих перед ней задач (пример АИС на предприятии - рис.4). Наиболее распространенным подходом к структуризации АИС является выделение обеспечивающей и функциональной частей (рис. 7).

Рис.7. Состав подсистем АИС Функциональная часть определяет назначение АИС, её основные цели, задачи, функции и представляет собой модель системы управления экономическим объектом. Она включает функциональные подсистемы, представляющие собой комплекс задач управления этим объектом. Для каждого экономического объекта состав функциональных подсистем различен и зависит от его особенностей, масштаба, характера деятельности и других факторов.

Например, для промышленного предприятия можно выделить следующие типовые функциональные подсистемы (рис.4): - по управлению отдельными ресурсами – сбыт готовой продукции, материально-техническое снабжение, финансы и т.д.; - по функциональному признаку – планирование, учет, анализ, регулирование и др. (оперативное управление). Обеспечивающая часть позволяет реализовать решение поставленных задач, раскрывая сущность и состав ресурсов, необходимых для функционирования АИС. Среди обеспечивающих подсистем можно выделить информационное, техническое, программное, математическое, правовое, организационное, эргономическое. Состав обеспечивающих подсистем носит типовой характер и не зависит от выбранной предметной области. Все обеспечивающие подсистемы связаны между собой и с функциональными подсистемами. 6.1. Информационное обеспечение Эффективное управление экономическим объектом возможно только при наличии достоверной и полной информации о деятельности всех его подразделений. Актуальность информации, её точность и своевременность обеспечиваются путем создания единого информационного пространства на основе интегрированных технологий хранения и обработки. Информационное обеспечение играет ведущую роль в обеспечивающих подсистемах АИС, что подтверждается зависимостью функций управления от информационных ресурсов. Цель информационного обеспечения – создание динамической информационной модели экономической системы, отражающей её состояние в любой момент времени. Данная подсистема предназначена для оперативного формирования и выдачи полной, объективной и достоверной информации, необходимой для принятия управленческих решений. Структура ИО представлена на рис. 8. Внутримашинное информационное обеспечение включает все виды специально организованной для автоматизированной обработки информации: массивы, базы данных, витрины данных, информационные хранилища. Подробно содержание этого вида информационного обеспечения рассматривается во второй части лекционного курса «Базы данных информационных систем». Внемашинное информационное обеспечение включает в себя единую систему классификации и кодирования экономической информации, унифицированную систему документации, схемы информационных потоков, циркулирующих в экономической системе, а также методологию построения, состав и содержание баз данных и служит основой связи объекта с внешней средой.

Рис. 8. Состав информационного обеспечения Система классификации и кодирования информации Для эффективного поиска, обработки и передачи экономической информации в АИС она должна быть представлена в формализованном виде. С этой целью информацию следует упорядочить (классифицировать), а затем закодировать с использованием различных классификаторов. Классификация – это упорядочение некоторого множества объектов (материалов, изделий, балансовых счетов, видов операций и т.д.) в соответствии с установленными признаками их сходства и различия. Признак, позволяющий распределять множество объектов на подмножества, называют основанием классификации. Необходимость классификации связана: - с выявлением общих свойств информационных объектов; - с разработкой правил и процедур обработки информации; - с упрощением обработки; - сокращением объема и времени поиска необходимой информации. Система классификации – совокупность правил распределения объектов множества на подмножества на основании классификационных признаков и зависимости внутри признаков. При проектировании информационного обеспечения к системам классификации объектов предъявляется ряд требований: - полнота охвата объектов рассматриваемой области; - однозначность реквизитов; - возможность включения новых объектов. Каждой системе классификации присущи следующие основные характеристики (табл. 2). Таблица 2. Основные характеристики систем классификации

В настоящее время известны и наиболее применяемы иерархическая и фасетная системы классификации объектов. При иерархической системе классификации множество объектов делится в зависимости от выбранного классификационного признака на классы (группировки), образующие І уровень. Каждый класс І уровня в соответствии со своим классификационным признаком делится на подклассы (ǁ уровень) и т.д. Достоинствами иерархической системы классификации являются простота и логичность построения, возможность использования неограниченного количества классификационных признаков в различных ветвях структуры. К недостаткам данной системы классификации относится жесткость структуры, невозможность группировки по заранее не предусмотренным признакам. В качестве примера можно привести план счетов бухгалтерского учета. План счетов разбивается на классы (разделы): внеоборотные активы, производственные запасы, затраты на производство, готовая продукция, денежные средства, расчеты, капитал, финансовые результаты. Каждый из этих классов разбивается на подклассы (счета). Например, внеоборотные активы включают в себя основные средства, амортизацию основных средств, нематериальные активы, амортизацию нематериальных активов и др. каждый подкласс разбивается на группы (субсчета). Так, в подклассе «Основные средства» выделяются собственные и арендованные основные средства. Фасетная система классификации позволяет разделить множество объектов одновременно по нескольким независимым друг от друга признакам. Признак классификации, который используется для образования независимых классификационных группировок, называется фасетом и представляет собой совокупность однородных значений классификационного признака. Внутри фасета значения могут располагаться в произвольном порядке или быть упорядоченными. При построении фасетной системы классификации значения в различных фасетах не повторяются. Достоинствами фасетной системы классификации являются высокая степень гибкости, использование большого числа признаков классификации и их значений для создания группировок, простота модификации системы без изменения структуры группировок. К недостаткам можно отнести сложность структуры построения и низкую степень заполненности системы. В качестве примера фасетной классификации рассмотрим бухгалтерскую отчетность (табл. 3). Таблица 3. Пример фасетной системы классификации

В данном примере фасетами являются название отчетности, тип, форма, а ниже в столбцах приведены их значения. Тогда классификация отчетности имеет вид: К1= (общеэкономическая, квартальная, баланс); К2=(налоговая, годовая, налоговые декларации). Таким образом, классификация экономических объектов способствует их систематизации, более глубокому изучению и созданию единых классификаторов для разных предприятий. Классификация является основой кодирования информации. Кодирование – это процесс присвоения условных обозначений объектам классификации (материалам, изделиям, счетам и т.д.) и классификационным группировкам. Цели кодирования: установление единообразия представления всех признаков; представление информации в более компактной и удобной для использования в информационной системе форме; подготовка информации к обработке в системе и передаче её по каналам связи; упрощение обработки информации с использованием специальных методов. Уникальное условное обозначение, присвоенное конкретному объекту (например, счету), называется кодом. Код может состоять из одного знака или системы знаков, образованной по определенным правилам. В качестве знаков используются цифры, буквы или буквенно-цифровые сочетания. Код характеризуется длиной (числом позиций в коде), структурой (порядком расположения символов в коде) и емкостью (максимально допустимым числом элементов кода). Совокупность правил, по которым строится кодовое обозначение объекта, называется системой кодирования. На практике при кодировании элементов экономических объектов используются системы кодирования, представленные на рис. 9. Классификационное кодирование выполняется после предварительной классификации объектов. Позиционная (поразрядная) система кодирования применяется для кодирования сложных объектов, элементы которых можно группировать по нескольким признакам. Каждому из заданных признаков отводится определенное число разрядов кода.

Рис. 9. Системы кодирования экономических объектов В качестве примера можно привести лицевой счет клиента банка - РППББВВВКООООЛЛЛЛЛЛЛ, где - Р (одна позиция) – номер балансового раздела; - П (две позиции) – номер счета первого порядка; - Б (две позиции) – номер счета второго порядка; - В (три позиции) – код валюты; - К (одна позиция) – контрольный ключ; - О (четыре позиции) – номер филиала; - Л (семь позиций) – лицевая часть счета. Достоинствами позиционной системы кодирования являются простота построения, логичность, большая информативность кода, дающая возможность кодирования неограниченного количества классификационных признаков, их четкое выделение. Недостаток данной системы заключается в жесткой структуре предварительной классификации, не позволяющей закодировать группировки. Не предусмотренные заранее. Система повторения использует кодовые обозначения, непосредственно характеризующие объект кодирования, т.е. сохраняет уже имеющиеся условные обозначения тех или иных признаков. Например, если размер инструмента 7Х12, то ему присваивается код 712. Достоинством данного вида кодирования является легкость запоминания, недостатком – узость применения. Поэтому чаще всего данная система применяется комбинированно с другими системами кодирования. Регистрационная система кодирования не требует предварительной классификации объектов. Порядковая система кодирования заключается в последовательном присвоении каждому объекту номенклатуры его порядкового номера. Этот порядок может быть случайным или определяется после предварительной группировки названий объектов по алфавиту. При появлении новых объектов используются номера в конце списка. Порядковая система применяется для простых и стабильных номенклатур. Её достоинство – простота построения, недостаток в том, что с появлением новых объектов номенклатуры нарушается логическая стройность. Примером данной системы является кодирование списка студентов учебной группы, где фамилии студентов, упорядоченные по алфавиту, нумеруются числами натурального ряда. Серийная система кодирования предполагает разбиение всех кодируемых объектов на группы по какому-либо признаку. Каждой группе отводится серия кодов. В пределах этой серии каждому объекту номенклатуры присваивается код по порядку. Серия также содержит резервные коды для новых позиций номенклатуры в группе. Преимуществами этой системы кодирования являются сравнительно небольшая длина кода и возможность добавления новых объектов без нарушения логичности системы. Недостаток же состоит в отсутствии четкой границы между сериями. Серийная система применяется для кодирования двузначных номенклатур, например структурные подразделения предприятий и организаций, виды оплат и удержаний и др. К регистрационной системе кодирования также относится штриховое кодирование, которое представляет собой способ автоматической идентификации разнородных предметов (товары, багаж, документы), основанный на оптическом считывании информации. Данный метод предполагает присвоение каждому предмету определенного идентификатора, нанесение на предмет специализированной метки, содержащей идентификатор, считывание данных метки цифровым устройством в ИС. В качестве идентификатора можно использовать графические, магнитные, радиочастотные и электронные метки, но наиболее распространенными являются графические метки в виде штрих-кода. В нем закодированы сведения о стране-производителе, предприятии-изготовителе и самом предмете. В настоящее время наибольшее применение получили следующие системы: - UPC (Universl Prodact Code) – универсальный товарный код, разработанный и применяемый в США; - EAN (European Article Numbering) – европейский товарный артикул, созданный в ЕС на базе UPC; - UCC/EAN – единый стандартизированный штриховой код, созданный организациями США и Канады. В каждой системе существуют свои виды кодов: UPC-12, EAN-8, EAN-13, EAN-14, UCC/EAN-128. В РФ применяется EAN-13. Применение штриховых кодов регулируется международными и национальными организациями. В РФ такой организацией является Ассоциация автоматической идентификации, которая устанавливает коды предприятий и коды продуктов. Код страны присваивается организацией EAN International. Штриховое кодирование применяется в коммерческой деятельности, транспортных и складских системах, сфере учета материальных запасов, технологических процессах и т.д. Выбор системы кодирования зависит от объема кодируемой номенклатуры, её стабильности и от задач, стоящих перед АИС. На основании систем классификации и кодирования экономических объектов разрабатываются разные виды классификаторов. Под классификатором понимается систематизированный свод единиц информации и их кодовых обозначений. Назначение классификаторов: - однозначное обозначение объектов; - группировка информации по ряду признаков; - минимизация объемов хранимых в ИС данных; - ускорение процедур поиска и обмена данными. В зависимости от сферы применения можно выделить международные, общегосударственные (общероссийские), отраслевые, региональные и локальные классификаторы. Международные классификаторы входят в состав Системы международных экономических стандартов (СМЭС) и используются для обмена информацией между предприятиями и организациями разных стран. В состав МСЭС входят классификации ООН и её специализированных образований, в том числе: - международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК); - международная стандартная торговая классификация (МСТК); - классификация основных продуктов (КОП); - классификация продовольственных и сельскохозяйственных организаций; - классификация международной организации труда; - классификация ООН по вопросам образования, науки и культуры (ЮНЕСКО) и др. Общегосударственные (общероссийские) классификаторы разрабатываются Госстандартом РФ в централизованном порядке и являются едиными для всей страны. Они действуют в рамках Единой системы классификации и кодирования технико-экономической и социальной информации (ЕСКК) РФ. Существующие в настоящее время классификаторы объединяются в четыре основные группы: классификаторы трудовых и природных ресурсов; классификаторы структуры народного хозяйства и объектов административно-территориального деления; классификаторы продукции и услуг (промышленной, сельскохозяйственной, строительной и др.); классификаторы управленческой информации и документации (табл. 4). Рассмотрим в качестве примера ОКВЭД, который используется при решении следующих задач, связанных с: - классификацией и кодированием видов экономической деятельности, заявляемых хозяйствующими субъектами при регистрации; - определением основного и других фактически осуществляемых видов экономической деятельности хозяйствующих субъектов; - разработкой нормативно-правовых актов, касающихся государственного регулирования отдельных видов ЭД; - осуществлением государственного статистического наблюдения по видам деятельности за развитием экономических процессов; - подготовкой статистической информации о видах ЭД в информационных системах и ресурсах, едином государственном регистре предприятий и организаций, других информационных регистрах; - обеспечением потребностей органов государственной власти и управления в информации о видах ЭД при решении аналитических задач. Таблица 4. Примеры общероссийских классификаторов

ОКВЭД включает перечень классификационных группировок видов ЭД и их описания. В нем использованы иерархический метод классификации и позиционная система кодирования. Структура кода группировок видов ЭД выглядит следующим образом: ХХ – класс; ХХ.Х – подкласс; ХХ.ХХ – группа; ХХ.ХХ.Х – подгруппа; ХХ.ХХ.ХХ – вид. Отраслевые классификаторы разрабатываются министерствами, ведомствами, научно-производственными объединениями и действуют в масштабах отраслей для обработки информации и передачи её между организациями, отражают отраслевую специфику классифицируемой информации. Примерами отраслевых классификаторов в банковской сфере являются коды валют, коды банков, коды ценностей (банкнот, монет, акций, чеков и т.д.), коды видов операций и т.п. Региональные классификаторы создаются и действуют в пределах территории (края, области, города, района). Локальные классификаторы создаются и действуют в пределах отдельных предприятий и учреждений с учетом специфических особенностей конкретного объекта, например коды табельных номеров работников, коды лицевых счетов клиентов банка, коды подразделений предприятий и др. локальные классификаторы должны обеспечивать однозначное взаимодействие с соответствующими общегосударственными и отраслевыми классификаторами. Система документации В разделе 1 были рассмотрены простые и составные единицы экономической информации: реквизит, экономический показатель, документ и др. Значительную долю информационного обеспечения составляют различные документы, содержащие как сведения о производственно-хозяйственной деятельности объектов управления, так и результатные данные для принятия управленческих решений. Под документом понимается определенная совокупность сведений, отражающих состояние экономической системы, зафиксированных на бланке установленной формы и имеющих юридическую силу. Система документации представляет собой совокупность взаимосвязанных документов, регулярно используемых в АИС. Документы, используемые в АИС, можно классифицировать по ряду признаков: - по отношению к входу/выходу системы различают входные (первичные) и выходные (отчетные) докуме

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 279; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.93.203 (0.023 с.) |