Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Выбор инвестиционного проекта с точки зрения бюджета предприятияСодержание книги

Поиск на нашем сайте

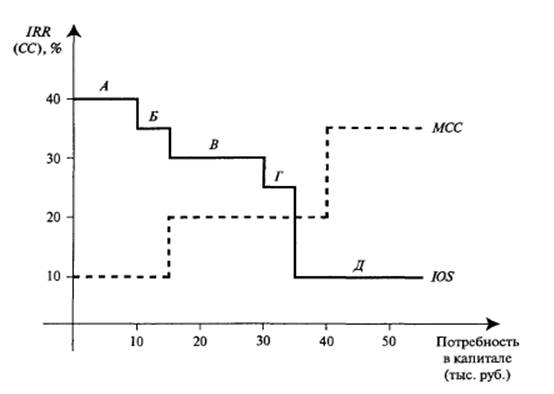

Окончательный выбор инвестиционных проектов в портфель тесно связан с вопросом наличия достаточных средств для их финансирования и определяется бюджетом предприятия, который ограничивает размер средств, направляемых на капитальные вложения. При составлении бюджета капитальных вложений необходимо учитывать следующие обстоятельства: • проекты могут быть как независимыми, так и альтернативными (взаимоисключающими); • включение очередного проекта в портфель требует нахождения источника его финансирования; • цена капитала, используемая для оценки проектов и включения их в портфель, различна для разных проектов (например, меняется в зависимости от степени риска); • число проектов, включаемых в портфель, не может быть бесконечно большим, так как увеличение объема планируемых к осуществлению капитальных вложений ведет к росту цены капитала; • существуют ограничения по ресурсному и временному параметрам формируемого портфеля, что требует его оптимизации. На практике используют два основных подхода к формированию портфеля реальных инвестиционных проектов. Первый основан на принципе целесообразности и его используют предприятия, обладающие достаточным капиталом и не накладывающие ограничений на объем капитальных вложений. При этом портфель может формироваться на основе либо критерия IRR, либо критерия NPV. Формирование портфеля на основе критерия IRR предполагает включение в портфель инвестиционных проектов с доходностью (с учетом риска), превышающей цену капитала. В основе лежит ранжирование проектов по критерию IRR. Строится график инвестиционных возможностей (IOS) предприятия, характеризующий рассматриваемые проекты в порядке снижения IRR (по оси абсцисс графика откладывается соответствующий объем капитальных вложений, необходимых для финансирования очередного проекта). На график IOS накладывается график предельной цены капитала (МСС) предприятия, представляющий собой график средневзвешенной цены капитала, как функции объема необходимых финансовых ресурсов. При этом график IOS является убывающим, а график МСС — возрастающим (рис. 3).

Рис. 3. Совместный анализ графиков IOS и МСС

Цена капитала принимается постоянной, т.е. подразумевается, что именно по этой цене могут быть привлечены требуемые финансовые ресурсы. Предприятие включает в портфель независимые проекты, IRR которых превышает цену капитала, и следовательно, NPV которых больше нуля, и отвергает проекты, IRR которых меньше цены капитала, что указывает на отрицательное значение NPV.

Поскольку включение в портфель все новых и новых проектов требует привлечения дополнительных источников финансирования, а возможности предприятий по мобилизации собственных ресурсов ограничены, расширение портфеля приводит к необходимости привлечения внешних источников капитальных вложений, а значит к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска предприятия в свою очередь приводит к увеличению цены капитала. Таким образом, по мере расширения портфеля IRR проектов убывает, а цена капитала возрастает. Наступает момент, когда IRR очередного проекта будет меньше цены капитала, что делает его включение в портфель нецелесообразным. Весьма примечательной является точка на пересечении графиков IOS и МСС. Она называется предельной ценой капитала предприятия. Если использовать эту точку в качестве ориентира при оценке капитальных вложений в проекты средней степени риска, соответствующие решения о целесообразности принятия того или иного проекта будут корректными, а финансовая и инвестиционная политика предприятия — оптимальными. При применении любой другой нормы бюджет капитальных вложений предприятия оптимальным не будет. Исключением из общего правила является ситуация, когда большой проект является предельным и требует привлечения капитала по разным ставкам. После формирования портфеля на основе критерия IRR с одновременным исчислением предельной цены капитала становится возможно рассчитать суммарный NPV портфеля. Формирование портфеля на основе критерия NPV предполагает включение в портфель всех независимых инвестиционных проектов с положительными значениями NPV. При этом NPV проектов исчисляется с использованием предельной цены капитала (либо общая для всех проектов, либо индивидуальная по проектам в зависимости от структуры капитала и степени риска). В портфель также включаются те из альтернативных (взаимоисключающих) проектов, которые имеют наиболее высокие положительные значения NPV c учетом риска.

Такой подход максимизирует ценность предприятия и совокупное достояние его акционеров. Второй подход применяют предприятия, ограничивающие свой бюджет капитальных вложений. Бюджетные ограничения могут определяться как внешними, так и внутренними факторами. Внешние факторы (жесткое нормирование) связаны с недостатком денежных средств, высокой стоимостью привлечения средств и т.п. Внутренние ограничения (мягкое нормирование капитала) связаны с ограниченностью управленческих ресурсов. В связи с бюджетными ограничениями не все проекты, удовлетворяющие критериям NPV и IRR, могут быть безоговорочно приняты. Отбор проектов в портфель при этом связан с процедурой оптимизации бюджета капитальных вложений. Если предприятие следует политике оптимизации бюджета, оно осознанно отказывается от возможности максимально нарастить свой капитал в результате доступной инвестиционной деятельности. Избегая привлечения внешнего финансирования (облигационные займы, эмиссия акций, кредиты банков), опасаясь потери контроля в управлении предприятием, высокой доли заемных средств в структуре капитала предприятия ограничивают темпы расширения своей деятельности, что не может не отразиться на росте богатства предприятия и его акционеров. Целью финансового менеджера, формирующего портфель в условиях ограниченного бюджета капитальных вложений, является отбор проектов, обеспечивающих максимизацию суммарного NPV c использованием метода линейного программирования. Линейное программирование — метод, пришедший из области операционных исследований и подразумевающий обычно использование вычислительной техники. С помощью этого метода можно вычислить оптимальные решения, когда цель (максимизация NPV) должна быть достигнута при соблюдении определенных условий (например, в условиях нормирования капитала). Если в отборе участвует не слишком много проектов, финансовый менеджер может просто перебрать все возможные совокупности проектов, которые удовлетворяют наложенному на бюджет ограничению, а затем выбрать совокупность с наибольшим суммарным NPV. В реальной ситуации отбор проектов в портфель осложняется рядом факторов. Во-первых, — это фактор риска. При принятии решения следует делать допущение о том, что все проекты являются одинаково рисковыми и, следовательно, имеют одинаковую цену капитала. Если отказаться от этого условия и при этом число проектов настолько велико, что невозможно провести отбор вручную, достичь оптимального решения практически невозможно, так как в настоящее время нет компьютерных программ эффективной работы с проектами различной степени риска. Во-вторых, фактор ограничения в связи со множественностью периодов (временная оптимизация). Оптимизация бюджета достигается сравнительно легко, если ограничение в капитале распространяется на один период (например, год). Однако на практике ограничения распространяются обычно на несколько лет, а финансовые источники, которые будут использованы в будущем, частично формируются за счет поступлений от ранее осуществленных инвестиций. Иными словами, ограничения по объему капитальных вложений в следующем году зависят от инвестиций, сделанных в предыдущем году, и т.д. Для решения многопериодной проблемы такого рода необходима информация об инвестиционных возможностях и доступности финансовых средств не только в текущем году, но и в будущих периодах. Кроме того, подлежащий максимизации NPV совокупности проектов в этом случае является суммой дисконтированных значений NPV каждого года в пределах анализируемого временного горизонта.

После того как портфель сформирован и оптимизирован по своим основным параметрам, предприятие приступает к реализации отдельных проектов из портфеля. Одновременно с этим возникает проблема оперативного управления портфелем.

Контрольные вопросы и задания 1. Назовите основные этапы процесса формирования портфеля реальных инвестиционных проектов. 2. Перечислите существующие классификации инвестиционных проектов. 3. Каковы важнейшие показатели и критерии оценки эффективности инвестиционных проектов? 4. В чем особенности применения различных критериев отбора проектов в портфель? 5. Раскройте смысл используемых показателей эффективности при оценке альтернативных проектов. 6. Объясните экономический смысл нахождения точки Фишера. 7. Определите методы, позволяющие устранить временную несопоставимость инвестиционных проектов. 8. В чем экономический смысл нахождения точки предельной цены капитала? 9. Назовите случаи применения метода MIRR, раскройте его сущность. 10. Раскройте сущность бюджетных ограничений при отборе проектов в портфель. 11. Раскройте понятие оптимизации бюджета капитальных вложений при формировании портфеля. 12. Проект имеет неординарные денежные потоки: 0 год 10 млн руб.; 1 год — 15 млн руб.; 2 год — 7 млн руб.; 3 год — 11 млн руб.; 4 год — 8 млн руб.; 5 год 12 млн руб. По критерию NPV npoкт является приемлемым; цена капитала равна 12%. Рассчитайте MIRR проекта и примите инвестиционное решение. 13. Предприятие имеет возможность инвестировать 150 тыс. руб. либо в проект А, либо в проект Б. Ставка дисконтирования составляет 11%. Прогноз недисконтированных денежных потоков от реализации проекта дал следующие результаты: • проект А позволит вернуть 60% вложенных средств в первый год его реализации и 115 тыс. руб. на следующий год, после чего будет закрыт; • проект Б генерирует денежные потоки в течение трех лет: в первый год — 55, во второй — 85, в третий — 90 тыс. руб. Определите предпочтительный для предприятия проект, используя: • метод цепных повторов; • метод эквивалентного аннуитета.

14. Предприятие планирует приобрести новую технологию, для чего необходимо затратить 50 млн руб. В первые три года денежные потоки от ее использования составят соответственно 10, 25 и 60 млн руб. На четвертый год при достижении финансовой устойчивости и с целью усовершенствования выпускаемой продукции, придания ей уникальных свойств предприятие планирует провести модернизацию производства, затраты на которую составят 180 млн руб. Как результат, в последующие три года денежные потоки составят соответственно: 100, 250 и 400 млн руб. Жизненный цикл данного инвестиционного проекта оценочно равен семи годам. Определите значение MIRR, если ставка дисконтирования составляет 10%. 15. Предприятие имеет возможность инвестировать до 85 млн руб. в реальные инвестиционные проекты, при этом цена капитала составляет 10%.

Составьте оптимальный инвестиционный портфель.

ГЛАВА 7

|

||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 323; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.80.194 (0.012 с.) |