Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные составляющие расхода ТСМ

Экономный расход ТСМ предполагает, прежде всего, точный и оперативный учет. В связи с этим на автотранспортных предприятиях (АТП) осуществляется бухгалтерский и оперативный учет ТСМ. Оперативный учет ведут отделы (группы) топливно-энергетических ресурсов, которые разрабатывают планы организационно-технических мероприятий по экономии ТСМ, проводят систематический анализ расхода топлива на предприятии каждым водителем в отдельности. Расход топлива каждым водителем фиксируется в карточке учета расхода топлива и в лицевых счетах водителей. При этом в учетной карточке за каждый день на основании путевого листа указывается норма расхода топлива и фактический расход. Путевой лист является первичным отчетным документом водителя, в котором фиксируется пройденный автомобилем путь, число поездок, выполненная транспортная работа, количество залитого в бак топлива или выданных на него талонов. Каждый путевой лист имеет номер и заверяется печатью. Учет топлива возможен только при правильных показаниях счетчиков пройденного пути, поэтому запрещается выпуск в рейс автомобилей с неисправными или неопломбированными спидометрами. На автотранспортном предприятии проводятся декадный, месячный, квартальный и годовой анализ итогов работы по использованию автомобильного топлива. За перерасход ГСМ сверх нормы с виновных удерживается полная стоимость перерасходованного топлива, за экономию выплачивается 95 % его стоимости.

Планирование и нормирование расхода ТСМ Существует два вида нормирования расхода топлива: линейные (индивидуальные) и удельные (групповые). Линейное нормирование заключается в том, что для грузовых автомобилей расход топлива поставлен в прямую зависимость от выполненной работы в тонно-километрах и указывается в литрах на 100 т • км или на 100 км пробега автомобиля, т. е. на транспортную работу и на пробег. Такое нормирование отражает фактический расход топлива, способствует лучшему использованию грузоподъемности автомобилей и ставит в более выгодные условия водителей тех автомобилей, у которых меньше пробег без грузов и эффективнее используется грузоподъемность автомобиля. Норма расхода топлива на каждые 100 т • км транспортной работы для карбюраторных автомобилей — 2 л, для дизельных — 1,3 л, для газобаллонных на сжиженном газе — 2,5 л.

Норма расхода топлива на 100 км пробега устанавливается в зависимости от модели автомобиля. Например, для автомобиля ГАЗ-53А она равна 25 л, для автомобиля ЗИЛ-130 — 31 л, для автомобиля MA3-5335 — 23 л.

Линейный расход топлива рассчитывается по формуле QH =K1(L/100)(1 ± Д) + К2(Р/100) + К3т, где К1 — норма расхода топлива на 100 км пробега, л; L — пробег автомобиля, км; Д — поправочный коэффициент (надбавки к нормам); К2 — норма расхода топлива на 100 т • км транспортной работы и на дополнительную массу прицепа, л; Р — транспортная работа, т • км; К3 — норма расхода топлива на одну ездку с грузом, л; т — число ездок с грузом.

Применяют формулы для частных случаев, например: для самосвалов QH =K1(L/100)(1 ± Д) + К3т,

для автобусов, легковых и грузовых автомобилей с почасовой оплатой QH =K1(L/100)(1 ± Д).

При работе за городом на дорогах с современным покрытием нормы снижаются на 15 %.

Нормы на расход топлива повышаются: — зимой в южных районах до 10 %; — в северных районах до 15 %; — на Крайнем Севере до 20 %; — при работе на дорогах со сложным планом до 10 %; — в городских условиях от 5 до 20 %; — для автомобилей, работающих с частыми остановками, до 10 %; — при работе в карьерах, на поле и тяжелых дорожных условиях до 20 %; — для новых автомобилей и после капитального ремонта на первой тысяче километров пробега на 5 %; — на учебную езду на 20 %. Групповое нормирование разрабатывается с учетом структуры парка, объема грузооборота, общего пробега, линейных норм, коэффициентов использования пробега, грузоподъемности автомобилей и фактического расхода топлива за отчетный год. Групповые нормы определяют затраты топлива на выполнение единицы работы и указываются в граммах на тонно-километры, служат показателем эффективности использования автотранспорта. Групповая норма — это максимальное количество топлива, которое допускается расходовать при выполнении единицы транспортной работы. На основании групповых норм определяется фонд на топливо. Групповые нормы устанавливают для автотранспортных предприятий вышестоящие организации. Внутри АТП удельные нормы распределяются по автоколоннам, участкам, цехам.

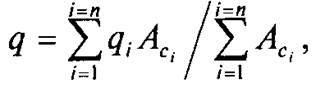

где — грузоподъемность автомобиля i-ой марки; АCi — списочное число автомобилей на первое число первого месяца года данной марки; i — порядковый номер марки автомобиля в перечне структуры грузового парка; n — число марок.

Средневзвешенная грузоподъемность автопарка q рассчитывается следующим образом: Коэффициент полезной работы автотранспорта z определяется выражением z = βγ = W/qS, где β — коэффициент использования пробега; γ — коэффициент использования грузоподъемности; W — грузооборот в отчетном году; S — общий пробег автомобилей. Групповая норма расхода топлива без надбавок определяется по формуле H*ω=10ρHsz/qz, где ρ — плотность топлива; Hsz — средневзвешенная линейная норма на 100 км пробега автомобиля. Групповая норма расхода топлива с учетом надбавки рассчитывается по формуле Hω=H*ω(1+Д/100), где Д — надбавка к групповым нормам, %. Нормы расхода масел и смазок устанавливаются на каждые 100 л общего расхода топлива, рассчитанного по линейным нормам. Так, на каждые 100 л топлива по норме полагается: моторного масла — 2,4 л для автомобилей с карбюраторными двигателями, 3,2 л для дизелей; трансмиссионного масла — 0,3 для карбюраторных двигателей и 0,4 для дизелей; пластичных смазок — 0,2 для карбюраторных двигателей и 0,3 для дизелей.При этом нормы снижаются для автомобилей, находящихся в эксплуатации менее 3 лет, до 50 % и увеличиваются до 20 % для автомобилей, находящихся в эксплуатации более 8 лет.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 422; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.36.10 (0.006 с.) |