Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ показателей розничного товарооборотаСодержание книги

Поиск на нашем сайте

На современном этапе, при рыночной концепции развития экономики Республики Беларусь, главной целью деятельности торговых предприятий является получение максимальной прибыли. Поскольку торговое предприятие получает определенную сумму дохода с каждого рубля реализуемых товаров, то задача максимизации прибыли вызывает необходимость постоянного увеличения объема товарооборота как основного фактора роста доходов и прибыли относительно снижения расходов. Розничный товарооборот – количественный показатель, характеризующий объем продаж. Он выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в личное потребление путем их обмена на денежные доходы. При проведении анализа розничного товарооборота следует установить, как развивается розничный товарооборот, как удовлетворяется спрос на товары, как торговое предприятие улучшает структуру товарооборота. Основными задачами анализа розничного товарооборота предприятия торговли являются: а) оценка выполнения плана и динамики развития розничного товарооборота в целом по организации и в разрезе отдельных торговых предприятий; б) количественная оценка влияния важнейших факторов на изменение товарооборота; в) расчет резервов и выявление путей увеличения розничного товарооборота. При проведении анализа розничного товарооборота необходимо рассчитать следующие показатели динамики розничного товарооборота: а) абсолютный прирост товарооборота; б) темп роста товарооборота в %; в) темп прироста товарооборота в %. Проведем анализ динамики розничного товарооборота торговой сети ОАО «Арма» на основании данных: «Отчет о прибылях и убытках за январь-декабрь 2014 года» (приложение А), «Отчет о прибылях и убытках за январь-декабрь 2015 года» (приложение Б). Объем розничного товарооборота в сопоставимых ценах определяется путем деления товарооборота в действующих ценах на соответствующий индекс цен. Для составления таблицы использовали следующие индексы цен: 2014 год – 1,162; 2015 год – 1,12. Данные анализа динамики розничного товарооборота ОАО «Арма» представлены в таблице 3.1. Таблица 3.1 – Анализ динамики розничного товарооборота торговой сети ОАО «Арма»

Таким образом, исходя из таблицы 3.1, можно сделать вывод, что в течение 2015 года розничный товарооборот в действующих ценах сократился по сравнению с 2013 годом на 53 072 млн руб., а по сравнению с 2014 годом сократился на 54 560 млн руб. В сопоставимых ценах розничный товарооборот сократился в 2015 году по сравнению с 2013 годом на 70 053,7 млн руб., а по сравнению с 2014 годом на 41 838,6 млн руб. Магазин № 44 ОАО «Арма» занимается реализацией продовольственных и непродовольственных товаров. Представим в таблице 3.2 поквартальный анализ выполнения плана розничного товарооборота в магазине № 44 ОАО «Арма» на основании данных: «Отчет о продаже и запасах товаров магазина № 44 за 2014 год» (Приложение В), «Отчет о продаже и запасах товаров магазина № 44 за 2015 год» (Приложение Г). В 2015 году было запланировано увеличение розничного товарооборота магазина № 44 на 10% от розничного товарооборота 2014 года.

Таблица 3.2 – Анализ выполнения плана и динамики розничного товарооборота в магазине № 44 ОАО «Арма» в действующих ценах млн руб.

Для наглядности представим на рисунке 3.1 равномерность выполнения плана розничного товарооборота поквартально за 2015 год в магазине № 44 ОАО «Арма»

Рисунок 3.1 – Равномерность выполнения плана розничного товарооборота поквартально в магазине № 44 ОАО «Арма» за 2015 год

Таким образом, исходя из таблицы 3.2 и рисунка 3.1, можно сделать вывод, что магазин № 44 ОАО «Арма» за 2015 год выполнил план на 104,84%. План розничной реализации товаров был выполнен в четырех кварталах: в первом – 101,14%; во втором – 100,35%; в третьем – 105,59; в четвертом – 111,27%. Следующим этапом анализа является проведение оценки ритмичности и равномерности выполнения плана товарооборота магазина № 44 ОАО «Арма». Под равномерностью выполнения плана понимается степень соответствиям объема продажи товаров его средней величине в каждый отрезок времени анализируемого периода. Ритмичность выполнения плана товарооборота – это отношение числа периодов, за которые выполнен план, к общему их количеству. Торговым предприятием план товарооборота выполнен в девяти месяцах из двенадцати. Отсюда коэффициент ритмичности равен 0,75 (9/12), т.е. его выполнение было ритмичным только на 75%. Определим коэффициент равномерности выполнения плана розничного товарооборота по кварталам 2015 года. Он рассчитывается с помощью среднего квадратичного отклонения и коэффициента вариации, по формуле (3.1):

где δ – среднеквадратическое отклонение; x – процент выполнения плана товарооборота за квартал;

n – количество периодов.

Таким образом, подставим известные значения в формулу 3.1 и получим:

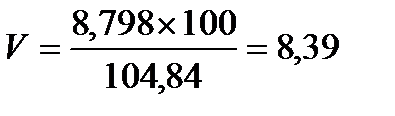

Найдем коэффициент вариации или неравномерности выполнения плана по формуле (3.2):

где V – коэффициент вариации; δ – среднеквадратическое отклонение;

Таким образом, подставив известные значения в формулу 3.2 получим:

Рассчитаем коэффициент равномерности по формуле (3.3):

К равн. = 100 – V (3.3)

Таким образом:

К равн. = 100 – 8,39 = 91,61%

Критическое значение К равн. считается равным 77%, а оптимальным значение не должно превышать 95%. Коэффициент равномерности равен 91,61%. Можно сказать, что план розничного товарооборота в магазине № 44 ОАО «Арма» по кварталам был выполнен равномерно. Критическое значение коэффициента вариации равно 23%, в нашем случаи значение составило 8,39%, что говорит о том, что план товарооборота выполняется равномерно. Проведем анализ структуры товарооборота магазина № 44 ОАО «Арма». Проанализируем соотношение в товарообороте продовольственных и непродовольственных товаров за 2015 год на основании данных: «Отчет о продаже и запасах товаров магазина № 44 за 2014 год» (Приложение В), «Отчет о продаже и запасах товаров магазина № 44 за 2015 год» (Приложение Г). Данные представим в виде таблицы 3.3 Таблица 3.3 – Анализ ассортимента и структуры товарооборота магазина № 44 ОАО «Арма» за 2014-2015 гг.

Анализируя показатели таблицы 3.3, следует отметить, что произошли изменения в структуре реализации товаров магазина № 44 ОАО «Арма». Наблюдается резкое увеличение реализации продовольственных товаров: фруктов, мяса, рыбы, хлебной продукции, сушенных и консервированных фруктов и орехов, яиц, алкогольных и безалкогольных напитков и других. Товарооборот творога и творожных изделий по сравнению с 2014 годом увеличился на 336,1 млн руб., а удельный вес творога и творожных изделий в структуре товарооборота предприятия увеличился на 1,38%. Что говорит об улучшении спроса на рассматриваемый продукт. Главный фактор успешного развития товарооборота – обеспеченность и рациональность использования товарных ресурсов. Розничный товарооборот зависит от состояния товарных запасов и от поступления товаров. На его объем оказывает влияние прочее выбытие товаров. Эта зависимость может быть выражена формулой товарного баланса, которая представлена в формуле (3.4).

Зн + П=Р + В + Зк, (3.4)

где Зн – запасы товаров на начало отчетного периода; П – поступление товаров; В – прочее выбытие товаров; Р – розничный товарооборот; Зк – запасы товаров на конец отчетного периода.

Влияние показателей товарного баланса на объем розничного товарооборота можно установить по балансовой увязке показателей розничного товарооборота по формуле (3.5). Р = Зн + П – В – Зк (3.5)

Анализ товарного баланса в разрезе товарных групп и товаров в магазине № 44 ОАО «Арма» за 2014-2015 гг. представим в таблице 3.4. По данным таблицы 3.4 можно сделать вывод, что на выполнение плана и динамику товарооборота магазина за 2015 год положительное влияние оказывают завышенные товарные запасы на конец 2014 года. Произошёл рост розничного товарооборота магазина в 2015 году по сравнению с 2014 годом на 2 916,5 млн руб. Поступление товаров сократилось в 2015 году по сравнению с 2014 годом на 2 852,8 млн руб.

Таблица 3.4 – Товарный баланс в разрезе товарных групп и товаров магазина № 44 ОАО «Арма» млн руб.

На развитие розничного товарооборота оказывает влияние как внешние, так и внутренние факторы. Среди внешних факторов, влияющих на развитие розничного товарооборота, можно выделить следующие: состояние экономии в целом; уровень развития конкуренции; динамику денежных доходов и расходов населения, структуру спроса. Внутренние факторы, влияющие на развитие розничного товарооборота, можно подразделить на факторы, связанные: с обеспечением товарными ресурсами; эффективность использования трудовых ресурсов и основных средств; состояние и развитие материально-технической базы. К трудовым факторам, влияющим на объём розничного товарооборота, относятся: численность работников, организация и производительность труда. Работники торговых организаций должны способствовать появлению новых товаров, вовлекать их в товарооборот, воздействовать на ассортимент и качество товаров, вырабатываемых промышленными и сельскохозяйственными организациями. Непосредственно общаясь с населением в процессе продажи, торговые работники выявляют объём и характер потребительского спроса, воздействуют на формирование товарного потока, направляемого в розничную торговлю [18]. Анализ влияния трудовых ресурсов на развитие розничного товарооборота в ОАО «Арма» представим в таблице 3.5. Для составления таблицы воспользуемся данными: «Отчет по труду за 2014 год», форма 12-т (приложением Д) и «Отчет по труду за 2015 год», форма 12-т (приложением Е).

Таблица 3.5 – Анализ влияния трудовых ресурсов на развитие розничного товарооборота в ОАО «Арма»

Для определения влияния на объем товарооборота изменения среднесписочной численности работников и производительности труда выполним следующие расчеты, используя способ разниц: Определим влияние на объем товарооборота изменения среднесписочной численности работников:

(378 – 274) × 777,577 = 80 868 млн руб.

Рассчитаем влияние на объем товарооборота изменения производительности труда:

(419,302 – 777,577) × 378 = -135428 млн руб.

Следовательно, увеличение среднесписочной численности работников на 104 человека привело к увеличению розничного товарооборота на 80 868 млн руб., а снижение производительности труда на 358,275 млн руб. привело к уменьшению товарооборота на 135 428 млн руб. Совокупное влияние факторов поспобствовало уменьшению товарооборота на 54 560 млн руб. На выполнение плана и динамику товарооборота большое влияние оказывают состояние, развитие и эффективность использования материально-технической базы. Произведём анализ и расчет влияния материально-технической базы ОАО «Арма», который представим в таблице 3.6. Для расчета использовались: «Бухгалтерский баланс за январь-декабрь 2014 года» (приложение Ж), «Бухгалтерский баланс за январь-декабрь 2015 года» (приложение И).

Определим влияние изменения среднегодовой стоимости основных фондов на изменение объема розничного товарооборота:

(27 337,5 – 45 966) × 4,635 = -86 353 млн руб.;

Определим влияние изменения фондоотдачи основных средств на изменение объема розничного товарооборота:

(5,798 – 4,635) × 27 337,5 = 31 793 млн руб.

Таблица 3.6 – Расчет влияния материально-технической базы на динамику розничного товарооборота ОАО «Арма»

Таким образом, исходя из таблицы 3.6, можно сделать вывод, что за счет сокращения среднегодовой стоимости основных средств на 18 628,5 млн рублей розничный товарооборот сократился на 86 353 млн рублей, а за счет изменения скорости обращения (фондоотдача основных средств возросла на 1,163) товарооборот увеличился на 31 793 млн рублей.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 397; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.101.250 (0.008 с.) |

–средний процент выполнения плана товарооборота за год;

–средний процент выполнения плана товарооборота за год;