Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос пятый. Бюджетный контроль.

Бюджетный процесс - регламентированная законодательством деятельность органов государственной исполнительной и законодательной власти по разработке проекта бюджета, его рассмотрению и утверждению, исполнению бюджета и отчёту по его исполнению. Бюджетный процесс состоит из 4-х стадий и одной процедуры. Стадии: - составление проекта бюджета; - рассмотрение и утверждение бюджета в законодательных органах; - исполнение бюджета; - отчёт об исполнении бюджета. Процедура - бюджетный контроль, осуществляемый на всех стадиях. Бюджетный процесс будет рассмотрен на примере федерального бюджета.

Вопрос первый. Составление проекта (федерального) бюджета. Проект федерального бюджета составляет Минфин РФ. В основе составления лежат следующие документы: - Бюджетное послание Президента РФ (Послание Президента РФ Федеральному собранию РФ). Структура Бюджетного послания, как правило, состоит из следующих глав: основные итоги бюджетной политики в прошедшем периоде и в начале текущего года; 1 основные проблемы, требующие решения; 2 основные задачи бюджетной политики на очередной год и среднесрочную перспективу 3 основные приоритеты бюджетных расходов; 4 совершенствование межбюджетных отношений. - Прогноз социально-экономического развития Р.Ф ., формируемый Министерством экономического развития и торговли, который включает в себя в том числе расчёты важнейших макроэкономических показателей – динамику изменения ВВП, темпы инфляции, изменение курсов основных иностранных валют, стоимость нефти и др.; - Прогноз финансового баланса РФ, под которым понимается разница между суммой доходов, образуемых на территории страны всеми её хозяйствующими субъектами и органами государственной (муниципальной) исполнительной власти, и суммой всех расходов, которые они понесут в планируемом финансовом году. - Основные направления бюджетной и налоговой политики Р.Ф. на очередной финансовый год. - План развития государственного сектора экономики Федеральный бюджет составляется на три года. Для формирования бюджета на три года используется метод «скользящей трехлетки», в рамках которого ранее утвержденные проектировки бюджета ежегодно сдвигаются на год вперед и становятся основой нового проекта бюджета.

Первый год трехлетнего бюджета утверждается законом о бюджете на соответствующий финансовый год. Второй и третий год утверждаются отдельными приложениями к закону о бюджете на первый год. Когда завершается первый год «Бюджетной трехлетки», по нему формируется отчет. Далее первым и вторым годами новой «Бюджетной трехлетки» становится второй и третий года предыдущей «Бюджетной трехлетки» и к ним добавляется еще один год. При этом утверждение законом проектировок бюджета на второй и особенно на третий год не означает запрета на их корректировку в следующем бюджетном цикле. Но именно корректировку в зависимости от изменившихся объективных условий, а не их произвольный пересмотр. Следовательно, «скользящая трехлетка», с одной стороны, обеспечивает стабильность и предсказуемость бюджетных проектировок, а с другой стороны, дает возможность их реагирования на меняющуюся ситуацию, реструктуризацию обязательств, реализацию новых приоритетов бюджетной политики. Дополнительную гибкость «скользящей бюджетной трехлетке» придают так называемые условно утвержденные расходы. Дело в том, что не все расходы второго и третьего года «Бюджетной трехлетки» распределяются по направлениям функциональной классификации расходов и по главным распорядителям бюджета. Это создает резерв для сокращения общего объема расходов бюджета в случае неблагоприятных ситуаций без существенного ущерба бюджету и уже принятым бюджетным обязательствам. Объем условно утвержденных расходов на второй год «Бюджетной трехлетки» должен составлять не менее 2,5% общего объема расходов бюджета, на третий год – не менее 5%.

Составление проекта бюджета основывается на следующих принципах:

1. Планирование бюджетных ассигнований осуществляется раздельно по бюджетным ассигнованиям на исполнение действующих и принимаемых расходных обязательств. Под бюджетными ассигнованиями на исполнение действующих расходных обязательств понимаются ассигнования, состав и объем которых обусловлены законами, нормативными правовыми актами, договорами и соглашениями.

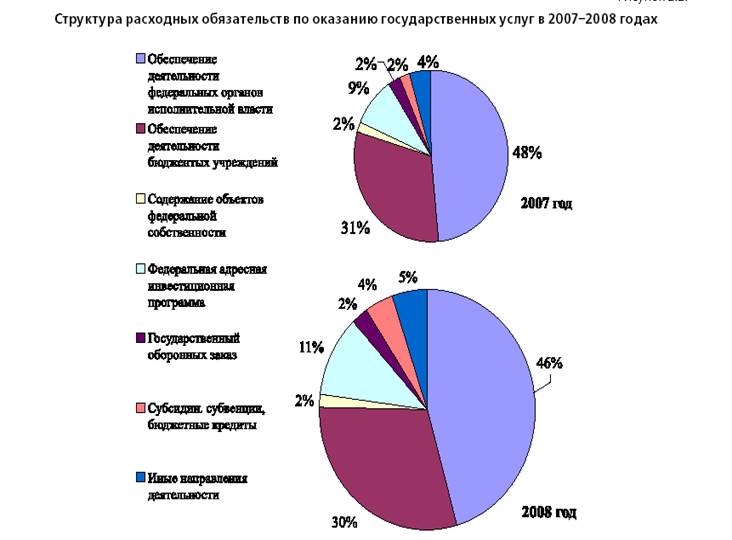

Структура действующих расходных обязательств

Для определения состава, структуры и объема действующих расходных обязательств формируется документ «Реестр расходных обязательств», который представляет собой инвентаризацию правовых оснований и объемов бюджетных ассигнований из федерального бюджета и внебюджетных фондов.

Конечная цель Реестра расходных обязательств определение объема бюджетных ассигнований на исполнение расходных обязательств. Что касается межбюджетных, межгосударственных и долговых обязательств, то их объем однозначно определяется соответственно бюджетом, международными и кредитными договорами. Не сложно определить объем публичных обязательств. Сложнее определиться с объемом расходных обязательств по оказанию государственных услуг. Здесь государство сначала должно определиться с объемом государственных услуг и на этой основе рассчитать необходимый объем бюджетных ассигнований. Объем государственных услуг определяется через государственное задание, которое формируется каждому бюджетному учреждению. Итак, государственные услуги предоставляются в соответствие с государственным заданием – документом, устанавливающим их состав, потребителей, объем, качество, порядок предоставления, финансовые нормативы в расчете на единицу услуги или на одного потребителя государственной услуги. Государственные задания определяются на планируемый бюджетный период. Через объем и финансовые нормативы государственных услуг можно рассчитать объемы бюджетных ассигнований на их исполнение

Таким образом, каждое бюджетное ассигнование, с одной стороны, выражает расходное обязательство бюджетополучателей, а с другой стороны, для каждого бюджетного ассигнования сформировано государственное задание. Начиная с 2008 года федеральный бюджет формируется на основе документа «Обоснование бюджетных ассигнований главных распорядителей средств федерального бюджета». Этот документ содержит информацию не только об объеме предоставленных главным распорядителям средств федерального бюджета бюджетных ассигнованиях, но и о результатах, которые они должны получить в случае выделения запрашиваемых им денежных сумм.

Не нефтегазовый бюджет В трехлетнем плане все доходы делятся на нефтегазовые и не нефтегазовые. Вводится понятие не нефтегазового дефицита, который представляет собой разницу между объемом доходов федерального бюджета без учета нефтегазовых доходов и общим объемом расходов федерального бюджета в соответствующем финансовом году. Не нефтегазовый дефицит покрывается за счет нефтегазового трансферта и традиционных источников финансирования федерального бюджета. Нефтегазовый трансферт – часть средств федерального бюджета для финансирования не нефтегазового дефицита за счет нефтегазовых доходов и средств Резервного фонда. Механизм формирования нефтегазового трансферта следующий.

Нефтегазовые доходы разделяются на два потока – часть доходов формируют нефтегазовый трансферт, другая часть идет на формирование Резервного фонда и Фонда национального благосостояния. Например, в бюджете 2008-2010 годов была заложена цена продажи нефти в 51,7 $ / баррель. Реальные цены на нефть до осени 2008 года были выше. Поэтому нефтегазовые доходы федерального бюджета до отметки 51,7 $ / баррель формировали нефтегазовый трансферт, а доходы сверх этой цены шли в Резервный фонд и Фонд национального благосостояния. 3.Бюджетирование, ориентированное на результат Главная цель проводимой в настоящее время бюджетной реформы заключается в том, чтобы сместить бюджетный процесс от управления ресурсами бюджета, то есть затратами, к управлению результатами. При концепции «управления ресурсами» бюджет формируется через индексацию сложившихся расходов. Такое финансирование малоэффективно: - ожидаемые результаты бюджетных расходов не прописываются, а управление бюджетом сводится к контролю соответствия фактических и плановых бюджетных затрат. - тенденцией завышения организациями смет с целью получить больше средств, а в конце года их израсходовать. - большие издержки на контроль реализации сметы бюджетополучателями Преодоление указанных недостатков в международной практике связывают с переходом к иной системе выделения государственных средств и заменой финансирования затрат на финансирование программ. При внедрении финансирования под программы возникает государственный заказ на определённый социальный продукт, и заключаются договорённости на цену этого продукта, которая обосновывается сметой. Достигнутым конечным результатом являются объём и качество социального продукта. Такая система позволяет проводить конкурс на государственный заказ, что может вести к уменьшению стоимости оказываемых государству услуг, а значит и к экономии бюджетных средств. 4. Принцип минимальной бюджетной обеспеченности (для дотационных бюджетов). Под минимальной бюджетной обеспеченностью понимается минимально возможная сумма бюджетных расходов, необходимая для финансирования из бюджета предоставления гражданам Р.Ф. социальных благ, предоставление которых гарантировано Конституцией Р.Ф. (образование, медицинское обслуживание и т. д.)

Правительство РФ на своём заседании не позже последней декады августа утверждает проект бюджета РФ и пересылает его и сопутствующие ему документы по 4-м адресам: - в Госдуму; - в Совет Федерации; - в Администрацию Президента РФ; - в Счётную Палату.

Вопрос второй. Рассмотрение и утверждение проекта бюджета в законодательных органах. Первоначально проект бюджета рассматривается в Госдуме. Совет Госдумы распределяет проект бюджета и сопутствующие ему документы для первичного рассмотрения между комитетами и комиссиями Госдумы, которые в течение 15 дней должны осуществить анализ своей части проекта бюджета. По результатам обсуждения комитеты и комиссии принимают документы, где формулируется общий вывод о качестве переданной им части проекта бюджета, а также вносятся изменения и дополнения в проект бюджета. Эти документы передаются в комитет Госдумы по бюджету и финансам, который на их основе готовит проект решения Госдумы на пленарном заседании по принятию бюджета в (таком-то) чтении. Федеральный бюджет рассматривается и утверждается в трёх чтениях, отличающихся между собой объектом рассмотрения и утверждения, или уровнем детализации. Общая логика рассмотрения бюджета в трёх чтениях идёт в направлении от общего к конкретному. В первом чтении (30 дней) рассматриваются и утверждаются основные характеристики бюджета (объемы доходов и расходов, дефицит или профицит бюджета, верхние пределы внутреннего и внешнего долга и т.д.), а также публичные обязательства. При рассмотрении бюджета в первом чтении Госдума может принять следующие решения: - принять проект бюджета в первом чтении; - отклонить и направить проект бюджета на доработку в согласительную комиссию, состоящую из представителей Госдумы, Совета Федерации и Правительства Р.Ф. - отклонить и направить на доработку в Правительство; - отклонить и поставить вопрос о недоверии Правительству. Во втором чтении (35 дней) рассматриваются и утверждаются разделы, подразделы, целевые статьи и виды расходов функциональной классификации расходов; перечень главных администраторов соответственно доходов федерального бюджета и источников финансирования дефицита федерального бюджета; программы государственных внешних и внутренних заимствований; программы предоставления (финансовых и экспортных) кредитов и государственных гарантий Российской Федерации и т.д. В третьем чтении (15 дней) рассматриваются и утверждаются ведомственная структура расходов федерального бюджета по годам бюджетной трехлетки. После утверждения Госдумой проектфедеральногобюджета идёт на рассмотрение в Совет Федерации, которому отводится на рассмотрение 14 дней. Совет Федерации не может вносить поправки, дополнения и изменения в проект федерального бюджета, а может лишь принять или отклонить проект бюджета. В случае отклонения проекта федерального бюджета Советом Федерации документ передается в согласительную комиссию и затем в течение 10 дней выносится на повторное рассмотрение Госдуме. Госдума повторно рассматривает проект федерального бюджета в одном чтении. Принятый повторно Госдумой проект федерального бюджета снова передается в Совет Федерации. В случае непринятия Советом Федерации проекта федерального бюджета Госдума может преодолеть вето Совета Федерации, если при повторном голосовании за него выскажутся более 300 депутатов.

После утверждения Советом Федерации проектфедерального бюджета идёт на подпись Президенту РФ и после подписания принимает силу федерального закона. Вступает в действие бюджет с 1 января или (если финансовый год начался) с момента подписания. Если бюджет не будет принят к началу финансового года, Правительство вправе осуществлять расходование бюджетных средств ежемесячно в размере 1/12 расходов бюджета предыдущего года.

|

|||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 210; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.234.141 (0.019 с.) |