Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз платоспроможності та ліквідності ⇐ ПредыдущаяСтр 3 из 3

Коефіцієнти ліквідності: 1. Коефіцієнт абсолютної ліквідності, характеризує миттєву спроможність погасити короткострокову заборгованість:

2.Коефіцієнт поточної (загальної) ліквідності характеризує ймовірність погашення короткострокових зобов’язань за рахунок залучення менш ліквідних активів, тих, для пертворення яких у гроші треба більше часу:

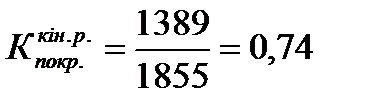

3. Коефіцієнт покриття – найбільш загальний показник ліквідності, характеризує співвідношення між усіма поточними активами та короткостроковими зобов’язаннями:

4. Уточнений коефіцієнт покриття (коефіцієнт критичної ліквідності):

5. Коефіцієнт покриття заборгованості за рахунок дебіторів:

(2.34)

Таблиця 2.11 – Аналіз платоспроможності та ліквідності підприємства за 2013 р.

1. Оборотність обігових коштів:

2. Тривалість 1-го обороту в днях:

3. За видами оборотних активів розрізняють наступні показники оборотності: - оборотності запасів: Коефіцієнт оборотності запасів:

(2.37)

Середній термін обороту запасів:

- оборотності дебіторської заборгованості: Коефіцієнт обороту дебіторів, показує скільки разів за період дебітори оплачують свої борги повністю:

Середній термін оплати заборгованості дебіторів:

4.Операційний цикл – час, необхідний для перетворення запасів і дебіторської заборгованості в готівку:

О п.ц. = Т р.об.запасів + Т погашен.дебіт.заборг; (2.41)

5. Відносне вивільнення – показує на скільки підприємству потрібно менше обігових коштів для ведення того ж обсягу діяльності:

Таблиця 2.12 – Аналіз оборотності обігових коштів підприємства за 2013 р.

Висновок Написання даного звіту дозволило мені закріпити і поглибити у виробничих умовах теоретичні знання з економічного аналізу, виробити навички самостійного аналізу і узагальнення числового матеріалу, підготувати їх до роботи за спеціальністю на прикладі ФОП «Федорин С.М.» На основі проведеного аналізу ми дійшли висновку, що ФОП «Федорин С.М.»у звітному році покращило свою діяльність. При аналізі основних фондів оптової бази, я виявила, що на ФОП «Федорин С.М.» середньорічна вартість основних фондів за звітній період зросла в порівняні з попереднім і становить 198 тис.грн.,також спостерігається зменшення фондовіддачі на -0,51грн.Більше того –значно зросла продуктивність праці – від 103,21тис.грн. на особу у 2013 році На кінець звітного року 2013 сума операційних витрат зросла і склала 133 тис.грн.,але витрат,які в порівнянні з попереднім роком зменшились на 704 тис.грн.Темп росту операційних витрат становив101,11%. Оптова база має відносну економію витрат так як показник має мінусове значення -4800,58 На практиці я виконувала перелік завдань,такі як: - ознайомлення з організаційно- правовою формою діяльності підприємства; - вивчення конкурентів; - вивчення методів навчання персонала на робочому місці; - проведення інвентаризації; - вивчення порядку обліку товарно-матеріальних цінностей та звітності;

- та інше.

Список використаних джерел

1.Про податок на додану вартість: Закон України від 03.04.1997 р. №68/97. 2. Грабовецький Б.В. Економічний аналіз: [навчальний посібник] / Б.В.Грабовецький. – К.:ЦНЛ, 2009. 3.Івахненко В.М. Курс економічного аналізу: Навч. посіб./В.М. Івахненко. -5-е вид., випр. і доп.. -К.: Знання, 2006. 4.Тарасенко Н.В Економічний аналіз: [навчальний посібник] / Н.В.Тарасенко.. -Львів: Новий світ- 2000. 5.Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: [навчальний посібник] / Коробов М.Я.– Київ.: - “Знання”, КОО, 2000. 6. Крамаренко Г.О. Фінансовий менеджмент / Г.О. Крамаренко, Ф.М. Чорна. – Київ: ЦУЛ, 2009. 7.Кіндрацька Г.І. Економічний аналіз: теорія і практика: Підручник/Г.І.Кіндрацька; За ред. А.Г. Загороднього. -Київ.: Магнолі-2000. 8.Лазаришина І.Д. Економічний аналіз в Україні: історія, методологія,практика / І.Д. Лазаришина.– Рівне: НУВГП, 2005р.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 126; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.198.49 (0.013 с.) |

(2.30)

(2.30) ,

, .

. (2.31)

(2.31) ,

, .

. (2.32)

(2.32) ,

, .

. (2.33)

(2.33) ,

, .

.

,

, .

. (2.35)

(2.35) ,

, .

. (2.36)

(2.36) ,

, .

.

,

, .

. (2.38)

(2.38) ,

, .

. (2.39)

(2.39)

(2.40)

(2.40)

(2.42)

(2.42) .

.