Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

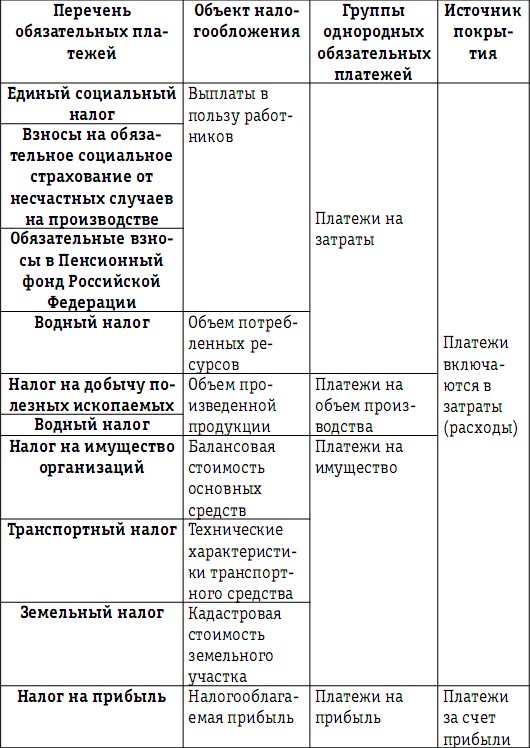

Охарактеризуйте структуру налогового поля предприятия, действующего в условиях общего режима налогообложения.

Налоговое поле предприятия при общем режиме налогообложения можно представить в виде перечня налоговых платежей, классифицированных в зависимости от объекта налогообложения на следующие однородные группы, представленные в табл. 12: оборотные налоги (или платежи на объем реализации), налоги на затраты, платежи на объем производства, имущественные налоги и налог на прибыль. Классификация обязательных платежей для общего режима налогообложения в зависимости от объекта налогообложения

25. Сущность и назначение управленческого бизнес-плана. Бизнес-планирование (деловое планирование) – самостоятельный вид плановой деятельности, которая непосредственно связана с предпринимательством. бизнес-планирование – это объективная оценка собственной предпринимательской деятельности предприятия, фирмы и в то же время необходимый инструмент проектно-инвестиционных решений в соответствии с потребностями рынка и сложившейся ситуацией хозяйствования. В общем случае бизнес-планирование предусматривает решение стратегических и тактических задач, стоящих перед предприятием. Формальное планирование, безусловно, требует усилий, но оно обеспечивает и немалые выгоды:

26.Охарактеризуйте систему контроля выполнения и корректировка бизнес-плана. Оценка выполнения плана Чтобы можно было следить за выполнением плана, важно заранее установить контрольные точки, по которым можно было бы определять, все ли идет, как намечено. Как правило, планы составляются на год вперед, но это не означает, что нужно ждать целый год, чтобы выяснить, выполнен план или нет. Соотношение доходов и расходов предприятия, состояние денежной наличности, уровень запасов на складе, выполнение производственных планов, качество продукции, счета, переходящие с предыдущего периода, и т.д. следует проверять регулярно, например раз в месяц. Система контроля должна быть простой, но в то же время обеспечивать всех лиц, принимающих ключевые решения, своевременной информацией, чтобы они могли вовремя принять корректирующие меры в случае возникновения отклонений. Ниже дается краткое описание каждого из названных элементов системы контроля:

• контроль запасов: контролируя уровень запасов, фирма заботится не только о себе, но и о потребителе: ведь чем быстрее удастся окупить деньги, овеществленные в сырье, материалах и готовой продукции на складе, тем быстрее их можно будет вновь вложить в дело и, следовательно, тем большее количество товаров и услуг фирма сможет предложить своим клиентам; • производственный контроль: этот вид контроля предполагает сравнение уровня издержек, записанных в плане, с отчетными цифрами; особое внимание следует обратить на такие показатели, как полезная нагрузка на станки и оборудование, число отработанных человеко-часов, продолжительность производственного цикла, время ожидания, время простоя; • контроль качества: контроль качества в значительной мере зависит от типа производства, но цель его всегда одна и та же — обеспечить безотказную работу производимого товара; • контроль продаж: информация об объеме продаж (в натуральных и стоимостных показателях), о средней стоимости одной покупки, соблюдении сроков поставки, количестве товаров, проданных в кредит, весьма полезна для составления правильного представления о том, как идут дела фирмы. Очень важно также создать надежную систему контроля за поступлением платежей, чтобы избежать просроченных счетов и безнадежных долгов; • контроль расходов: для каждого нового предприятия очень важно отслеживать, сколько денег выплачено и на какие цели. Корректировка плана Даже самый лучший бизнес-план может устареть, если изменятся условия. Внешние факторы — экономическая ситуация в стране, новые требования потребителей, появление новых технологий, изменение политики конкурентов, а также события внутренней жизни предприятия, в частности изменения в руководящем составе, — могут вызвать необходимость пересмотра бизнес-плана. Предприниматель должен уметь улавливать новые тенденции во внутренней жизни фирмы, в отрасли, в рыночной конъюнктуре и вносить соответствующие корректировки в бизнес-план. Корректировка плана дает возможность, не изменяя целей, менять пути их достижения и, следовательно, повышать шансы предприятия на успех.

27.Охарактеризуйте методы учета и оценки риска в бизнес-планировании. Методы оценки риска проекта оцениваются по следующим направлениям: - Финансовый и предпринимательский риски. Оценка выполняется путем определения и интерпретации финансового и операционного левериджей. - Риски ослабления прямого интереса инвесторов – путем определения средневзвешенной стоимости капитала предприятия и ее динамики по годам жизненного цикла проекта. - Риск общей неэффективности – через анализ чувствительности проекта (как чувствительность NPV к колебаниям основных параметров проекта или путем построения сценариев). Способы учета рисков при разработке бизнес-плана. Одним из способов учета рисков при разработке бизнес-плана является введение проектного риска в процесс оценки целесообразности капиталовложений. При этом возможно использовать два метода: Метод эквивалента уверенности. В соответствии с ним, все денежные потоки, которым свойственна неопределенность, ожидаемые денежные потоки корректируются на величину эквивалента уверенности, который избирается в интервале от 0 до 1. Для отображения проектного риска – денежный поток данного года уменьшается и, чем больше степень риска, тем ниже значение эквивалента уверенности. Уже потом денежные потоки дисконтируются на основе «безопасной» ставки процента. Метод дисконтной ставки, скорректированный на риск. При его использовании проблема проектного риска решается с помощью изменения ставки дисконтирования. Проекты с высоким риском дисконтируются на более высокую стоимость капитала, а проекты, риск которых ниже среднего уровня, дисконтируются на ставку, которая ниже средней. Нужно сказать, что не существует способов точного определения более высокой или низкой ставок дисконтирования, поэтому корректирование на риск является экспертным методом с высокой долей субъективности. 28. Охарактеризуйте место и содержание производственный план в структуре бизнес-плана. Производственный план — неотъемлемая часть любого бизнес-плана, в которой должны быть описаны все производственные или прочие рабочие процессы фирмы. Здесь необходимо рассмотреть все вопросы, связанные с производственными помещениями, их расположением, c оборудованием и персоналом, а также уделить внимание планируемому привлечению субподрядчиков. Этот раздел бизнес-плана готовится только той фирмой, которая занимается или будет заниматься производством. Для непроизводственных фирм потребность в долгосрочных активах, оборотных средствах и прогноз затрат определяются в разделе «Финансовый план». В зависимости от вида бизнеса в плане производства дается краткое описание особенностей технологического процесса изготовления продукции или оказания услуг. Производственный план формируется на основе плана сбыта выпускаемой продукции и проектируемых производственных мощностей предприятия.

Разработчики бизнес-плана в этом разделе должны показать, что предприятие реально может производить необходимое количество продукции в нужные сроки и с требуемым качеством. Структура данного раздела может иметь следующий вид:1) технология производства;2) производственное кооперирование;3) контроль производственного процесса;4) система охраны окружающей среды;5) производственная программа;6) производственные мощности и их развитие;7) потребность в долгосрочных активах;8) потребность в оборотных средствах;9) прогноз затрат. 29. Дайте характеристику достоинств и недостатков бизнес-планов, разрабатываемых на российских предприятиях. Как показала практика, планирование создает следующие важные преимущества: Недостатки и ограниченные возможности стратегического планирования: стратегическое планирование не дает и не может дать в силу своей сущности детального описания картины будущего. То, что оно может дать — качественное описание состояния, к которому должна стремиться фирма в будущем, какую позицию может и должна занимать на рынке и в бизнесе, чтобы ответить на главный вопрос — выживет или нет фирма в конкурентной борьбе; стратегическое планирование не имеет четкого алгоритма составления и реализации плана.

|

|||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 217; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.35.81 (0.01 с.) |