Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Бухгалтерская отчётность 2007 г.Стр 1 из 6Следующая ⇒

РЯЗАНСКИЙ ГОСУДАРСТВЕННЫЙ РАДИОТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Пояснительная записка к курсовой работе На тему: «Анализ финансового состояния предприятия» «Государственный Рязанский Приборный Завод»»

Выполнил: студент гр. 844 Проверил: Смирнов Е.В.

Рязань 2012 Содержание Введение……………………………………………………………………3 Бухгалтерская отчетность 2007 г…………………………………………4 Бухгалтерская отчетность 2008 г…………………………………………7 Бухгалтерская отчетность 2009 г……………………………...………...10 Часть 1…………………………………..………………………………...13 Раздел 1. Анализ предприятия…………..…………………………...….13 Раздел 2. Оценка ликвидности предприятия………...…………..……..21 Раздел 3. Расчет коэффициентов……...……………….………………...28 Раздел 4. Модель Дюпона……….…………………..……………...........36 Вывод…………………………..…………………………………………..38 Часть 2……………………………..………………………………………39 Раздел 5. Прогнозирование бухгалтерской отчетности………………..39 Бухгалтерская отчетность 2010 г……………………….……….……….39 Бухгалтерская отчетность 2011 г………………...…………..……….….40 Бухгалтерская отчетность 2012 г………………………….....…….…….42 Раздел 6. Анализ ликвидности баланса……………………………….…43 Раздел 7. Расчёт коэффициента платежеспособности……………...…..46 Вывод………………………..……………………………………………..48 Список используемой литературы………………………………………49

Введение Три направления развития Приборного завода на нынешнем этапе являются главными. Первое — производство высокоточных станков с ЧПУ и с оперативной системой управления с направляющими качения. Цель завода — занять нишу производства в России токарного прецизионного оборудования. Второе — производство специальных токарных станков с отработкой технологических процессов «под ключ», включая автоматизацию технологических процессов. Третье - производство зубофрезерных станков. На первом этапе это три новые модели для обработки зубчатых колёс наибольшим диаметром от 200 до 1250 мм. Своевременному и качественному удовлетворению требований заказчиков служит программа техперевооружения завода, в рамках которой производство оснащается новым высокоточным оборудованием. Так, для обработки корпусных деталей приобретена автоматическая линия второго поколения Toyoda, которая может беспрерывно работать 72 часа без участия оператора.

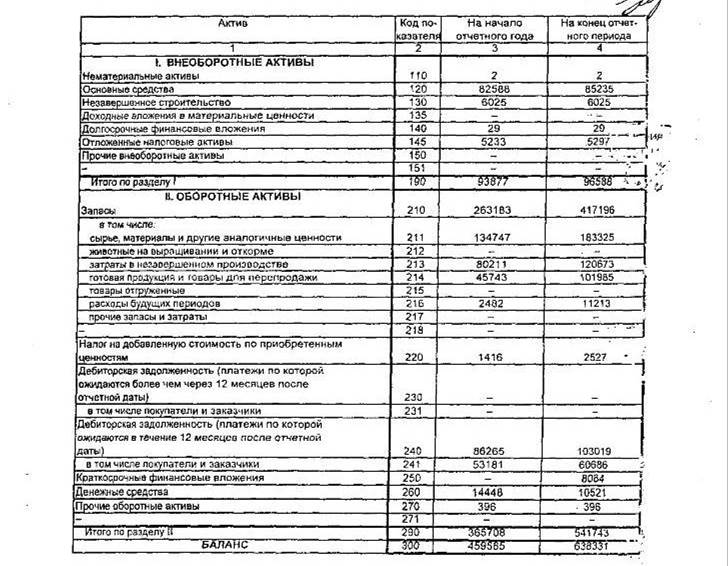

Всё это направлено на выполнение миссии завода — стать лидерами в станкостроительной отрасли, чтобы их заказчики получали современное высокопроизводительное оборудование, соответствующее их требованиям по цене и качеству, а работники— моральное и материальное удовлетворение от своего труда. Бухгалтерская отчётность 2007 г.

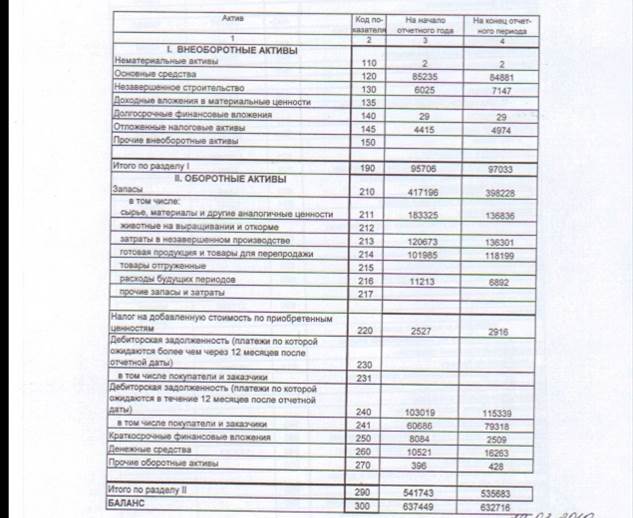

Бухгалтерская отчётность 2008 г.

Бухгалтерская отчётность 2009 г.

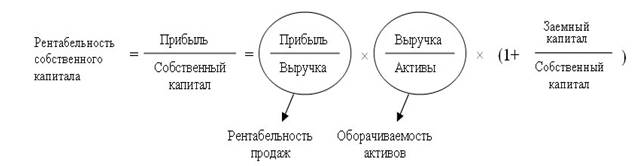

Часть 1. Собственные оборотные средства Ксо6 = IП - IА Собственные оборотные средства и долгосрочные заемные источники формирования запасов (функционирующий капитал) Ксдз = Ксоб + III П Раздел 4. Модель Дюпона. Трехфакторная модель Дюпона (рентабельности собственного капитала) выглядит следующим образом:

Как видно, рентабельность собственного капитала зависит от трех факторов: уровня рентабельности продаж, скорости оборота активов и структуры капитала организации. Тем самым прямо указываются направления повышения рентабельности собственного капитала. Так, например, из этой зависимости следует, что при прочих равных условиях рентабельность собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала организации (эффект финансового рычага). Модифицированная факторная модель наглядно показывает что, рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом. Рентабельность продаж: 2007 г: 42851/408606=0.104 2008 г: 14289/455327=0.031 2009 г: 40865/304288=0.134 Оборачиваемость активов: 2007 г: 408606/459585 = 0,9 2008 г: 455327/638331 = 0,7 2009 г: 304288/632716 = 0,5 Заёмный капитал 2007 г: 323050, 2008г: 448605, 2009 г: 436033. Собственный капитал 2007 г: 136535, 2008г: 189726, 2009 г: 196683 2007: ROE = 0.104*0.9*(1+2.37) =0.32

2008: ROE = 0.0217*(1+2.36) = 0.07 2009г: ROE = 0.067*(1+2.22) = 0.22

Вывод Основной целью деятельности Приборного завода является расширение рынка товаров и услуг и получение прибыли. Предприятие стремится занять нишу производства в России токарного прецизионного оборудования. Имущество Приборного завода образуется за счет доходов от реализации продукции, работ, услуг, кредитов банков, безвозмездных или благотворительных взносов пожертвований российских и иностранных организаций и граждан, иных поступлений, не запрещенных законом. Для улучшения финансового состояния Приборного завода рекомендуется: 1) сокращение продолжительности производственного цикла за счет интенсификации производства: использование новейших технологий; автоматизация производственных процессов; повышение уровня производительности труда; более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов; 2) улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах; 3) сокращение времени нахождения средств в дебиторской задолженности; 4) рациональное использование денежных средств. Также Приборному заводу стоит уделять большее внимание таким внутренним факторам как ускорение оборачиваемости оборотного капитала, выработка собственной кредитной политики и повышение эффективности управления дебиторской задолженностью, снижение себестоимости продукции и стратегическое планирование, отвечающее интересам предприятия. Часть 2. Модель Дюпона

Модифицированная факторная модель наглядно показывает что, рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом. Рентабельность продаж: 2010г: 56079/319502=0,18 2011 г: 72054/335477=0,21 2012 г: 88828/352251=0,25 Оборачиваемость активов: 2010г: 319502/721931 = 0,44 2011г: 335477/857977 = 0,39 2012г: 352251/902810 = 0,39 Заёмный капитал 2010 г: 443813, 2011г: 443813, 2012 г: 443813. Собственный капитал 2010 г: 278118, 2011г: 414164, 2012 г: 458997. 2010: ROE = 0.18*0.44*(1+1,6)=0.2 2011: ROE = 0.21*0,39*(1+1) = 0,16 2012г: ROE = 0.25*0.39*(1+1) = 0,2 Вывод Основной целью деятельности Приборного завода является расширение рынка товаров и услуг и получение прибыли. Предприятие стремится занять нишу производства в России токарного прецизионного оборудования. Проблемы, обнаруженные при анализе, будут решены за счёт: сокращения времени нахождения средств в дебиторской задолженности; рационального использования денежных средств; снижения кредиторской задолженности. В ходе анализа ликвидности было выявлено, что баланс абсолютно ликвиден; Были пересчитаны коэффициенты, которые в прошлом периоде были неблагополучны. В ходе пересчета они приобрели положительные значения и характеризуют наше предприятие как финансово устойчивое, стабильное и независимое от внешних кредиторов. Риск банкротства организации снизился. В дальнейшем заводу стоит уделять большее внимание таким внутренним факторам как ускорение оборачиваемости оборотного капитала, выработка собственной кредитной политики и повышение эффективности управления дебиторской задолженностью, снижение себестоимости продукции и стратегическое планирование, отвечающее интересам предприятия.

Список используемой литературы 1. Балабанов И.Т. Основы финансового менеджмента, учебное пособие М., «Финансы и статистика», 1997 г. 2. Финансовый менеджмент: теория и практика. Учебник / Под ред. Е. С. Стояновой. – М.: Финансы и статистика, 2006. 3. Финансовый менеджмент: Учебное пособие / Под ред. В. С. Золотарева. – Ростов-на-Дону: Феникс, 2000.

РЯЗАНСКИЙ ГОСУДАРСТВЕННЫЙ РАДИОТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Пояснительная записка к курсовой работе На тему: «Анализ финансового состояния предприятия» «Государственный Рязанский Приборный Завод»»

Выполнил: студент гр. 844 Проверил: Смирнов Е.В.

Рязань 2012 Содержание Введение……………………………………………………………………3 Бухгалтерская отчетность 2007 г…………………………………………4 Бухгалтерская отчетность 2008 г…………………………………………7 Бухгалтерская отчетность 2009 г……………………………...………...10 Часть 1…………………………………..………………………………...13 Раздел 1. Анализ предприятия…………..…………………………...….13 Раздел 2. Оценка ликвидности предприятия………...…………..……..21 Раздел 3. Расчет коэффициентов……...……………….………………...28 Раздел 4. Модель Дюпона……….…………………..……………...........36 Вывод…………………………..…………………………………………..38 Часть 2……………………………..………………………………………39 Раздел 5. Прогнозирование бухгалтерской отчетности………………..39 Бухгалтерская отчетность 2010 г……………………….……….……….39 Бухгалтерская отчетность 2011 г………………...…………..……….….40 Бухгалтерская отчетность 2012 г………………………….....…….…….42 Раздел 6. Анализ ликвидности баланса……………………………….…43 Раздел 7. Расчёт коэффициента платежеспособности……………...…..46 Вывод………………………..……………………………………………..48 Список используемой литературы………………………………………49

Введение Три направления развития Приборного завода на нынешнем этапе являются главными. Первое — производство высокоточных станков с ЧПУ и с оперативной системой управления с направляющими качения. Цель завода — занять нишу производства в России токарного прецизионного оборудования. Второе — производство специальных токарных станков с отработкой технологических процессов «под ключ», включая автоматизацию технологических процессов.

Третье - производство зубофрезерных станков. На первом этапе это три новые модели для обработки зубчатых колёс наибольшим диаметром от 200 до 1250 мм. Своевременному и качественному удовлетворению требований заказчиков служит программа техперевооружения завода, в рамках которой производство оснащается новым высокоточным оборудованием. Так, для обработки корпусных деталей приобретена автоматическая линия второго поколения Toyoda, которая может беспрерывно работать 72 часа без участия оператора. Всё это направлено на выполнение миссии завода — стать лидерами в станкостроительной отрасли, чтобы их заказчики получали современное высокопроизводительное оборудование, соответствующее их требованиям по цене и качеству, а работники— моральное и материальное удовлетворение от своего труда. Бухгалтерская отчётность 2007 г.

|

||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 107; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.38.125 (0.037 с.) |