Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 3. Расчет коэффициентов.

Коэффициент финансовой автономии (независимости) коэффициент характеризует долю собственных средств предприятия (собственного капитала) в общей сумме средств, авансированных в его деятельность. Расчет коэффициента финансовой устойчивости производится по формуле:

Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму собственных источников финансирования, то есть источники финансирования предприятия (общая сумма капитала) должны быть хотя бы наполовину сформированы за счет собственных средств. Таким образом, критическое значение коэффициента автономии — 0,5. Коэффициентом, обратным коэффициенту финансовой автономии является коэффициент финансовой зависимости. Произведение этих коэффициентов равно 1. Коэффициент финансовой зависимости рассчитывается по формуле:

Коэффициент финансового риска показывает соотношение привлеченных средств и собственного капитала. Расчет этого показателя производится по формуле:

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он имеет довольно простую интерпретацию: показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о снижении финансовой устойчивости, и наоборот. Оптимальное значение данного коэффициента — больше или равно 0,5. Критическое значение — 1. Коэффициент маневренности собственного капитала. Этот показатель показывает, какая часть собственного оборотного капитала находится в обороте, т. е. в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия. Коэффициент маневренности собственного капитала рассчитывается как отношение собственного оборотного капитала предприятия к собственным источникам финансирования:

Значение величины собственного капитала можно получить непосредственно из пассива баланса. Показатель собственных оборотных средств характеризует ту часть собственного капитала предприятия, которая является источником покрытия его текущих активов. Данный показатель можно рассчитать двумя способами: 1) от суммы собственного капитала вычесть стоимость внеоборотных активов: 2) от суммы оборотных активов вычесть сумму заемного капитала: Таким образом, формула расчета коэффициента маневренности приобретает следующий вид:

Этот показатель может значительно варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия. Нормальной считается ситуация, при которой коэффициент маневренности в динамике незначительно увеличивается. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия. Связано это с тем, что увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. В связи с этим резкое увеличение данного показателя автоматически вызовет уменьшение других показателей, например, коэффициента финансовой автономии, что приведет к усилению зависимости предприятия от кредиторов.

2007 г:

2008 г:

2009 г:

Чем выше уровень первого показателя и ниже второго и третьего, тем устойчивее финансовое положение предприятия. В нашем случае в течение отчетного периода коэффициент финансовой автономии предприятия увеличился на 1,36 процентных пункта и на такую же величину снизился показатель зависимости предприятия от внешних инвесторов и кредиторов. Такая динамика показателей финансовой автономии и финансовой зависимости является положительной тенденцией. Данное предприятие отличается достаточным уровнем маневренности собственного капитала. Положительным моментом является увеличение значения данного коэффициента в динамике.

Коэффициент структуры покрытия долгосрочных вложений. Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования приобретения основных средств и других капитальных вложений:

Коэффициент показывает, какая часть основных средств и прочих необоротных активов профинансирована внешними инвесторами. Увеличение коэффициента в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов. Для предприятия более высокое значение данного показателя является признаком нормального функционирования. Коэффициенты структуры долгосрочных источников финансирования. Определяя значение данных показателей, в расчет принимаются только долгосрочные источники средств. В эту подгруппу входят два взаимодополняющих показателя: коэффициент долгосрочного привлечения заемных средств и коэффициент финансовой независимости капитализированных источников, исчисляемых по формулам:

Сумма этих показателей равна единице.

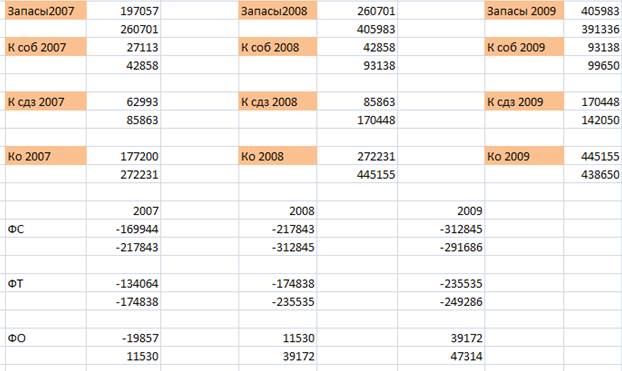

Материальные оборотные средства предприятия представляют собой запасы, стоимость которых отражается во втором разделе актива баланса. Количественное значение данного показателя определяется суммированием данных по следующим балансовым статьям: производственные запасы, животные на выращивании и откорме, незавершенное производство, готовая продукция, товары. Для характеристики источников формирования материальных оборотных средств (запасов) используется несколько показателей, которые и характеризуют виды источников.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 154; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.30.118 (0.006 с.) |