Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

I. Концепция цепочки ценностей.⇐ ПредыдущаяСтр 25 из 25

Традиционный управленческий учет, в отличие от стратегического, часто сосредотачивает свое внимание на процессах, происходящих внутри предприятия, — закупках, видах деятельности, изделиях и заказчиках, — т.е. рассматривает стадии добавления стоимости начиная от выплат поставщикам и заканчивая получением оплаты от заказчиков (реализация). При этом основной задачей предприятия считается доведение до максимума разницы (добавленной стоимости) между скупками и реализацией. Концепция добавленной стоимости имеет большой недостаток: анализ затрат начинается слишком поздно и заканчивается слишком рано. Начало анализа с момента закупки не дает возможности использовать в своих интересах связи с поставщиками, а окончание в момент продажи не позволяет принять во внимание связи с покупателями. Однако такие возможности могут быть чрезвычайно важны для предприятия. Концепция цепочки ценностей, предложенная Майклом Портером — ведущим специалистом в области конкурентной стратегии и конкурентной борьбы на международных рынках, — коренным образом отличается от концепции добавленной стоимости (рис. 16.3). При таком анализе затрат учитываются процессы, происходящие за пределами фирмы, и каждая фирма рассматривается в контексте общей цепи видов деятельности по созданию ценности (стоимости). Цепочка ценностей любого предприятия включена в более широкую систему, которая состоит из цепочек ценностей поставщиков и потребителей. Предприятие может повысить свою рентабельность, не только изучив свою цепочку ценностей, но и определив, каким образом в деятельности фирмы по созданию стоимости учитываются цепочки ценностей поставщиков и потребителей (рис. 16.4). Чтобы составить цепочку ценностей от исходного сырья и до конечного потребителя, необходимо провести классификацию по стратегически важным видам экономической деятельности с целью изучения поведения затрат и источников дифференциации. С точки зрения концепции цепочки ценностей можно выделить следующие области возможного увеличения прибыли: ● связь с поставщиками (поставщики поставщиков - поставщики - фирма); ● связь с потребителями (фирма - заказчики - заказчики заказчиков); ● технологические связи внутри цепочки ценностей одного подразделения (сырье - исследования и разработки - производство - маркетинг - распределение - обслуживание);

● связи между цепочками ценностей подразделений внутри предприятия (подразделение 1 - подразделение 2 - подразделение 3). Процесс построения цепочки ценностей включает в себя следующие шаги. 1. Определение цепочки ценностей данной отрасли. Установление затрат, доходов и активов для всех видов экономической деятельности, создающих ценность (стоимость). Отдельные виды экономической деятельности могут быть выделены по следующим признакам: ● затраты на данный вид экономической деятельности составляют существенный процент от суммарных расходов производства; ● поведение затрат на данный вид деятельности существенно отличается от других; ● конкурирующие компании осуществляют данный вид экономической деятельности различными способами; ● данный вид экономической деятельности обладает большими потенциальными возможностями для создания дифференциации. 2. Определение затратообразующих факторов, регулирующих виды экономической деятельности. В традиционном управленческом учете затраты являются функцией одного фактора — объема продукции. Однако существует много факторов, которые могут влиять на изменение затрат. Как правило, различные виды экономической деятельности определяются различными затратообразующими факторами.

Рис.16.3.- Виды экономической деятельности, которые осуществляет предприятие в ходе своего функционирования (цепочка ценностей отдельного предприятия)

Рис.16.4- Цепочка ценностей по М.Портеру

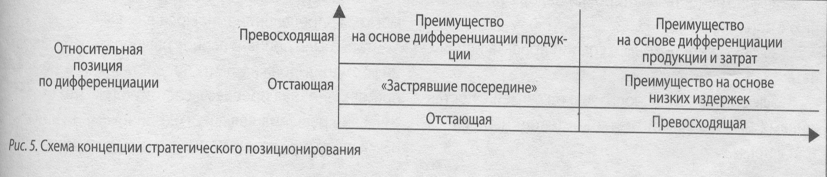

3. Создание устойчивого конкурентного преимущества путем улучшения управления затратообразующими факторами или перестройки цепочки ценностей. Чтобы разумно управлять затратообразующими факторами, необходимо ответить на следующие основные вопросы: ● можно ли снизить затраты на данный вид деятельности, оставляя при этом доходы постоянными; ● можно ли увеличить доходы, поддерживая неизменный уровень затрат; ● можно ли уменьшить количество активов, используемых в данном виде деятельности, оставляя при этом затраты и доходы постоянными. Приведем несколько примеров, которые свидетельствуют о том, что применение концепции цепочки ценности является важным и нужным для предприятия. ● Анализ поставщиков. Когда шоколад начинают поставлять в жидком виде в цистернах, а не плитками, то фирма по производству шоколада (поставщик) устраняет затраты на отливку плиток, а кондитерская фабрика (покупатель) экономит на операциях распаковывания и расплавки. ● Анализ связей различных подразделений одного и того же предприятия. Внутри предприятия Procter & Gamble величина затрат подразделения, производящего одноразовые салфетки, снижается благодаря совместной деятельности подразделений фирмы при распространении их продукции (например, вместе с мылом и бумажными полотенцами), которая продается через супермаркеты. Чтобы использовать концепцию цепочки ценностей на предприятии, необходима поддерживающая учетная система, которой является стратегический управленческий учет. II. Стратегическое позиционирование. Концепция стратегического позиционирования схематично представлена на рис. 16.5. Предприятие может выдержать конкуренцию, поддерживая низкие затраты (лидерство на основе затрат) либо предлагая продукцию, по своим свойствам превосходящую продукцию конкурентов (дифференциация продукции). Следовательно, стратегия, применяемая на предприятии, будет отличаться в зависимости от выбранного подхода.

Поскольку дифференциация и лидерство на основе затрат подразумевают различные управленческие подходы, они предполагают также различные перспективы анализа затрат. Например, компания, которая осуществляет стратегию лидерства на основе затрат в развитом торговом бизнесе, особое внимание должна уделять калькуляции нормативных затрат. Для предприятия, которое следует стратегии дифференциации продукции на быстро растущем и быстро изменяющемся рынке, тщательное планирование издержек может быть гораздо менее важными. Примером может служить отрасль, где постоянно изобретают новые продукты, которые первоначально продаются по достаточно высокой цене. Даже если управленческий учет в большинстве компаний до сих пор в значительной мере решает традиционные задачи (ведение учета, разрешение проблем, привлечение внимания), важно осознать, что в будущем положение должно измениться. Управленческий учет должен быть адаптирован к реальным деловым потребностям конкретной фирмы. III. Концепция затратообразующих факторов. С точки зрения традиционного управленческого учета себестоимость является функцией только одного определяющего фактора — объема произведенной продукции. В литературе по стратегическому планированию приводятся так называемые перечни Риле, согласно которым затратообразующие факторы могут быть разбиты на две группы:

● структурные факторы; ● функциональные факторы. К структурным факторам относятся: 1. Масштаб — объем инвестиций, которые необходимо вложить в производство, исследования и разработки, маркетинговые исследования для того, чтобы произвести желаемый конечный продукт. 2. Диапазон —степень вертикальной интеграции (объединение фирм, специализирующихся на разных стадиях производства в одной и той же отрасли). Горизонтальная интеграция больше связана с масштабом (объединение предприятий, специализирующихся на одной и той же стадии производства в одной и той же отрасли). 3. Опыт — показатель того, сколько раз в прошлом фирма (сотрудники компании) уже выполняла подобную работу. Чем опытнее сотрудники предприятия, тем более эффективно они работают. 4. Технологии, используемые на каждой стадии цепочки затрат фирмы. Важно, насколько применяемые технологии прогрессивны по сравнению с технологиями конкурентов и каковы их преимущества. 5. Сложность — широта ассортимента изделий или услуг, которые компания собирается предложить заказчикам. Преимущества ассортимента по сравнению с продукцией конкурентов. Функциональные факторы — факторы, которые управляют затратами фирмы и связаны с ее способностью успешно функционировать. К ним относятся: ● вовлеченность рабочей силы — концепция принятия работниками на себя обязательств по постоянному усовершенствованию процесса производства (чем более сотрудник вовлечен в деятельность предприятия, тем больше вероятность того, что каждый сотрудник будет проявлять заботу о затратах, которые несет предприятие); ● комплексное управление качеством — интегрированная и всеобъемлющая система планирования всех видов деятельности предприятия, целью которой является производство продукции и услуг, которые отвечают требованиям и ожиданиям потребителей; ● использование производственных мощностей; ● эффективность планировки завода по сравнению с нормами; ● эффективность конфигурации проекта или расчета; ● эффективность использования связей с поставщиками и/или заказчиками в контексте цепочки затрат фирмы.

Многие консультанты по стратегии считают, что со временем все большее значение придается функциональным факторам, поскольку выводы на основе анализа структурных факторов затрат слишком часто оказываются устаревшими. Основные идеи стратегического анализа: ● объем произведенной продукции не является самым существенным фактором, который объясняет поведение затрат; ● не все стратегически определяющие факторы являются одинаково важными в определенный момент времени, но некоторые из них (больше, чем один) оказываются очень важными в каждом конкретном случае; ● для каждого фактора затрат существует конкретная система анализа, которая очень важна для позиционирования данной фирмы. Хорошо обученный аналитик должен обладать знаниями о всех системах. Основные требования к организации стратегического управленческого учета на предприятиях Стратегический управленческий учет является достаточно обширным направлением, и для практического внедрения данной технологии на предприятии необходимо выработать определенную систему. Для успешного внедрения стратегического управленческого учета необходимо учитывать следующие моменты. 1. Стратегический управленческий учет должен служить поддержкой при принятии и исполнении стратегических решений. Учетная система компании должна быть построена таким образом, чтобы обеспечивать не только стратегическое планирование, но и отслеживание, улучшение, переработку стратегических решений по мере внедрения стратегических планов. Стратегические цели должны быть сформулированы так, чтобы их достижение можно было легко проанализировать. 2. Стратегический управленческий учет должен закрывать бреши, которые могут возникнуть в процессе передачи информации, способствовать получению сведений, необходимых для принятия стратегических решений. Причем информация не должна выглядеть как набор данных, которые требуют дальнейшей обработки. Стратегический управленческий учет должен играть роль языка общения на предприятии, представлять финансовую информацию в наиболее пригодной и легко воспринимаемой форме, понятной как финансовым, так и нефинансовым менеджерам. 3. Стратегический управленческий учет должен помогать в определении типов решений. Чтобы было принято верное решение, необходимая информация должна быть предоставлена в нужное время. Основная проблема состоит в том, что стратегические решения являются единичными и уникальными, поэтому сложно определить, какая именно информация требуется для принятия данного конкретного решения. Обычно выделяют 4 основных типа стратегических решений: ● расширение уже существующей области бизнеса; ● вход в принципиально новые области бизнеса; ● закрытие бизнеса; ● продажа бизнеса. 4. Хорошо разработанная система стратегического менеджмента должна помогать в осуществлении контроля за внедрением стратегии. Следовательно, для обеспечения процесса контроля необходимо разработать систему финансовых показателей, которая позволяла бы делать это эффективно.

5. Стратегический управленческий учет должен учитывать не только финансовые показатели эффективности. Система экономической эффективности включает в себя все, что может повлиять на конечные финансовые показатели, которых хочет достигнуть организация. 6. Стратегический управленческий учет должен обеспечивать менеджеров только существенной информацией. Во многих случаях ответственные за принятие стратегических решений менеджеры не имеют достаточного количества времени, чтобы заниматься сортировкой ненужных финансовых данных. Поэтому необходимо предоставлять только важную информацию, существенную при принятии стратегического решения, причем в форме, удобной для понимания. 7. В системе стратегического управленческого учета все затраты должны быть подразделены на согласованные (committed cost) и дискреционные (discretionary cost). Решение по поводу количества дискреционных затрат принимается в течение определенного промежутка времени людьми, которые несут ответственность за составление бюджета или стратегического плана. Количество дискреционных затрат может достаточно легко изменяться. В качестве дискреционных затрат обычно рассматриваются затраты на маркетинг, исследования, обучение и т.д. Дискреционные затраты также известны как регулируемые, или стратегические затраты. Согласованные, или обязательные затраты (committed cost) — затраты, которые появляются в результате решений, принятых в прошлом. Такие решения не могут быть отменены в краткосрочном периоде. Приведем пример дискреционных затрат. Допустим, завоевание определенной доли рынка является ключевым элементом стратегического плана. Поскольку предприятие ограничено в ресурсах, необходимо определить ключевые направления расходования ресурсов. Например, для увеличения доли рынка за определенный период на 1 %, необходимо определить, каким образом доля рынка зависит от затрат на маркетинг. В маркетинговой деятельности могут быть выделены отдельные элементы, которые в наибольшей степени влияют на увеличение доли рынка. Таким образом, для принятия стратегических решений компания должна сфокусироваться на рассмотрении дискреционных затрат (затраты, которые компания пока не обязана нести: нет договоров — нет обязательств). 8. Система стратегического управленческого учета должна способствовать разделению дискреционных затрат и затрат на технологические процессы. Затраты на технологические процессы (engineering type cost) характеризуют затраты на ресурсы, необходимые для производства продукции (это могут быть затраты на материалы, необходимые для производства готовой продукции, или заработная плата производственного персонала, занимающегося производством продукции). Следовательно, затраты на технологические процессы являются предсказуемыми (по сравнению с дискреционными). Взаимосвязь между количеством материалов и количеством полученной из них готовой продукции имеет физическую, а не финансовую природу. Например, изменения в ценах на сырье могут привести к изменению цен на готовую продукцию, но при этом из определенного количества сырья все равно получится соответствующее количество продукции. Затраты на технологические процессы присутствуют в том случае, когда существует взаимосвязь между количеством затраченных ресурсов и количеством произведенной готовой продукции (input to output relationship), т.е. затраты на технологические процессы являются относительно предсказуемыми. Таким образом, менеджеры могут сосредоточить больше внимания на решениях, которые помогают использовать ресурсы наиболее эффективно (т.е. рассматривать дискреционные затраты). 9. Использование метода стандарт-костинг в системе стратегического управленческого учета должно носить стратегический оттенок. Например, можно анализировать с помощью метода стандарт-костинг не эффективность работы предприятия в целом, а относительную эффективность обслуживания различных групп покупателей при применении альтернативного метода продажи (например, пересылка по почте). 10. Система стратегического управленческого учета должна следовать за изменениями времени. Хорошо разработанная система должна быть достаточно гибкой, чтобы выдержать изменения, а также давать возможность предсказывать последствия произошедших изменений. Характерной чертой стратегического управленческого учета является тщательный анализ внешней бизнес-среды, в которой предприятие осуществляет свою деятельность. При проведении данного анализа учитываются стратегическая позиция фирмы на рынке, дифференциация продуктов фирмы, а также должна быть построена полная цепочка ценностей рассматриваемой компании. Приложение 1 ____________________________________ (наименование предприятия)

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 1523; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.43.122 (0.052 с.) |