Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модели структуры капитала предприятия ⇐ ПредыдущаяСтр 7 из 7

Проблемы возможности и целесообразности управления структурой капитала всегда находились в центре внимания ученых и практиков. Основной вопрос дискуссии сводился к следующему: существует та оптимальная структура капитала и как она влияет на стоимость капитала фирмы и стоимость самого предприятия. Решение этого вопроса предлагалось в традиционном подходе и теории ф. Модильяни и М. Миллера. Ф. Модильяни и М. Миллер заложили основы теории структуры капитала в 1958 г. Анализировались две фирмы: L — фирма, использующая заемный капитал и являющаяся поэтому финансово зависимой, и U — финансово независимая фирма, не привлекающая заемные источники. В процессе разработки своей модели Ф. Модильяни и М. Миллер ввели ряд условных ограничений: 1) наличие эффективных и совершенных рынков, что предполагает отсутствие комиссионных брокерам, одинаковые процентные ставки для всех инвесторов (физических и юридических лиц), бесплатность и доступность информации для всех, делимость ценных бумаг; 2) полное отсутствие налогов; 3) все компании имеют одинаковый уровень производственного риска; 4) все инвесторы имеют одинаковое ожидание величины и рисковости будущих доходов; 5) процентная ставка по займам является безрисковой; 6) все потоки денежных средств имеют бессрочный характер, т.е. темпы прироста равны 0, а доходы также имеют постоянную величину; 7) вся прибыль предприятия идет на выплату дивидендов. Основываясь на этих допущениях, Ф. Модильяни и М. Миллер обосновали следующие два основных положения своей теории: 1. При отсутствии налогов стоимость фирмы не зависит от способа ее финансирования, а определяется путем капитализации ее чистой операционной прибыли по ставке, соответствующей классу риска компании:

где W — средневзвешенная цена капитала фирмы; EBIT — чистая операционная прибыль Ksu — требуемая доходность акционерного капитала. 2. Цена акционерного капитала финансово зависимой фирмы:

Ksl — цена акционерного капитала финансово зависимой фирмы; Ksu — цена акционерного капитала финансово независимой фирмы; Kd — постоянная цена заемного капитала; D — рыночная цена заемного капитала; S — рыночная цена акционерного капитала; (Кsu - Kd) — премия за риск.

Таким образом, теория структуры капитала Ф. Модильяни и М. Миллера утверждает, что при отсутствии налогов и цена капитала фирмы, и стоимость самой фирмы не зависят от структуры источников капитала. В 1963 г. появилась новая работа Модильяни и Миллера, в которой было учтено влияние налога на прибыль на стоимость капитала фирмы. Ими был сделан вывод о том, что использование заемных источников увеличивает стоимость фирмы, так как проценты по займам ^читаются из налогооблагаемой прибыли, в результате чего увеличился величина операционной прибыли фирмы. Уточненная теория cструктуры капитала содержит следующие основные положения: 1- Стоимость предприятия, использующего заемные средства равна сумме стоимости финансового независимой фирмы и эффекта финансового левериджа:

Т – ставка налога на прибыль предприятия; D – рыночная цена заемного капитала. При этом:

При отсутствии заемного капитала стоимость фирмы равна рыночной цене акционерного капитала. 2. Цена собственного капитала фирмы, использующей заемные источники, равна сумме цены собственного капитала финансово независимой фирмы и премии за риск, скорректированной с учетом налогообложения прибыли предприятия.

В результате цена акционерного капитала увеличивается с меньшей скоростью, чем при отсутствии налогообложения, поэтому рост доли заемных средств в структуре капитала приводит к снижению стоимости привлеченного капитала и увеличивает стоимость фирмы с увеличением уровня финансового рычага. Основные положения теории структуры капитала Модильяни - Миллера подвергаются критике как со стороны ученых, так и со стороны практических работников. Это привело к появлению компромиссных моделей, учитывающих многие из недостатков предыдущей модели. Сущность этих моделей можно выразить формулой

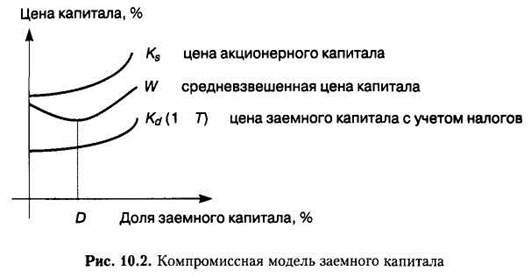

где PVj ~ приведенная стоимость ожидаемых затрат, связанных с финансовыми затруднениями; PVa — приведенная стоимость ожидаемых затрат, связанных с агентскими отношениями. Логика компромиссной модели может быть представлена в виде графика

На рисунке показано, что с ростом доли заемных средств цена акционерного и заемного капитала фирмы увеличивается, а средневзвешенная цена капитала уменьшается до точки Д после чего она также начинает расти. Таким образом, в точке D стоимость фирмы максимизируется, что соответствует оптимальной структуре капитала.

Вопросы для самоконтроля 1. В чем заключается сущность капитала как фактора производства 2. Каковы возможные источники финансирования совокупного капитала предприятия 3. Какова взаимосвязь цены отдельных источников формирования капитала и его структуры 4. Назовите основные факторы, определяющие цену капитала предприятия 5. Что такое стоимость капитала и факторы, ее определяющие? 6. Каковы возможные формы заемного капитала? 7. Опишите модель Гордона. 8 Охарактеризуйте среднюю цену капитала и ее роль в управлении капиталом. 9 Дайте понятие финансового рычага, в чем состоит механизм его воздействия на эффективность использования ресурсов. 10.Изложите теорию структуры капитала Модильяни—Миллера

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 118; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.69.255 (0.01 с.) |