Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модель факторного анализа изменения финансового циклаСодержание книги

Поиск на нашем сайте

где

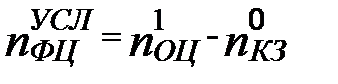

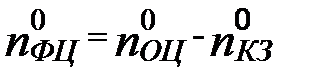

Последовательность проведения расчетов. 1. Продолжительность финансового цикла в базисном периоде

где

2. Продолжительность финансового цикла в отчетном периоде

где

3. Продолжительность финансового цикла условная

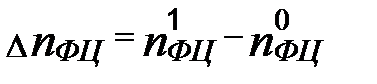

4. Отклонение финансового цикла, дней

5. Отклонение финансового цикла за счет изменения операционного цикла, дней

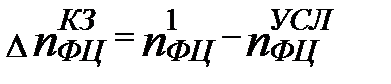

6. Отклонение финансового цикла за счет изменения продолжительности оборота кредиторской задолженности, дней

Выводы к заданию №4

Таблица 5.4 Расчет влияния факторов на изменение операционного цикла

Таблица 5.5 Расчет влияния факторов на изменение финансового цикла

Анализ безубыточности функционирования организации. Графический способ определения безубыточности. В переводе с английского, левередж означает рычаг, подразумевая воздействия определенной силы, с помощью которой можно перемещать тяжелые предметы. В экономике понятие левередж трактуется некоторый фактор, небольшое изменение которого может привести к существенному изменению ряда результативных показателей, чаще всего финансовых результатов предприятия. Производственный (операционный) левередж - количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и изменением прибыли до налогообложения (балансовой) в зависимости от изменения затрат.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 260; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.009 с.) |

,

, - продолжительность финансового цикла, дней;

- продолжительность финансового цикла, дней; - продолжительность операционного цикла, дней;

- продолжительность операционного цикла, дней; - продолжительность оборота кредиторской задолженности, дней.

- продолжительность оборота кредиторской задолженности, дней. ,

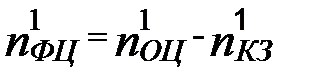

, - продолжительность финансового цикла в базисном периоде, дней

- продолжительность финансового цикла в базисном периоде, дней - продолжительность операционного цикла в базисном периоде, дней;

- продолжительность операционного цикла в базисном периоде, дней; - продолжительность оборота кредиторской задолженности в базисном периоде, дней.

- продолжительность оборота кредиторской задолженности в базисном периоде, дней. ,

, - продолжительность финансового цикла в отчетном периоде, дней;

- продолжительность финансового цикла в отчетном периоде, дней; - продолжительность операционного цикла в отчетном периоде, дней;

- продолжительность операционного цикла в отчетном периоде, дней; - продолжительность оборота кредиторской задолженности в отчетном периоде, дней.

- продолжительность оборота кредиторской задолженности в отчетном периоде, дней.