Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ платежеспособности и ликвидности предприятия

Ликвидность – это способность активов предприятия принимать денежную форму по той стоимости, которая зафиксирована в балансе, а степень ликвидности определяется продолжительностью периода, в течение которого осуществляется трансформация активов в денежные средства [7]. Активы классифицируют следующим образом: - А1 (наиболее ликвидные активы) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. Сюда включают денежные средства и краткосрочные финансовые вложения. - А2 (быстро реализуемые активы) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу относят дебиторскую задолженность со сроком погашения менее одного года. - А3 (медленно реализуемые активы) – складываются из запасов, НДС, прочих оборотных активов и дебиторской задолженности со сроком погашения более одного года. - А4 (трудно реализуемые активы) – активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода, это сумма внеоборотных активов. Пассивы группируют следующим образом: - П1 (наиболее срочные обязательства) – это сумма кредиторской задолженности. - П2 (краткосрочные пассивы) – краткосрочные кредиты и займы, задолженность участников по выплате доходов и прочие краткосрочные обязательства. - П3 (долгосрочные пассивы) – долгосрочные обязательства, доходы будущих периодов и резервы предстоящих расходов и платежей. - П4 (постоянные пассивы) – капитал и резервы [2]. Анализ ликвидности предприятия осуществляется с привлечением агрегированного баланса. Для этого объединяют активы – по убыванию степени их ликвидности, а пассивы – по возрастанию сроков погашения обязательств. Расчет агрегированного баланса представлен в таблице 5.

Таблица 5 – Агрегированный баланс предприятия для оценки ликвидности

Для абсолютной ликвидности баланса должна выполняться система неравенств:

А1≥П1; А2≥П2; А3≥П3; А4≤П4. На начало года: 2561≤ 13217; 14721≥4275; 12464≥207; 36952≤48999. На конец года: 3034≤7522; 12274≥3846; 13471≥ 215; 35501≤52697. Вывод: В отчетном и предыдущем периоде первое неравенство не выполняется, это говорит о том, что баланс не является абсолютно ликвидным, у организации не хватает денежных средств для покрытия кредиторской задолженности. Анализ финансового состояния предприятия осуществляется на основе расчетов коэффициентов ликвидности, платежеспособности, капитализации и их сравнения с нормативными значениями. Расчет финансовых коэффициентов представлен в таблице 6.

Таблица 6 – Финансовые коэффициенты

Окончание таблицы 6

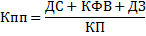

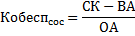

Общий показатель платежеспособности:

Вывод: Исследуя финансовые коэффициенты, можно сказать о том, что предприятие в целом является платежеспособным. Коэффициент независимости имеет значение больше нормального, значит, предприятие имеет высокую долю собственных средств в стоимости имущества. Коэффициенты ликвидности в отчетном периоде имеют значения выше нормы, это говорит о том, что в ближайшее время предприятие может погасить краткосрочную задолженность, также, если предприятие своевременно проведет расчеты с дебиторами, оно повысит свои платежные возможности. Коэффициент обеспеченности собственными оборотными средствами показал наличие у организации собственных оборотных средств, необходимых для текущей деятельности.

В целом, оборачиваемость собственных оборотных средств, запасов, доля дебиторской задолженности в стоимости имущества и доля заемных средств в стоимости имущества в отчетном периоде имеют меньшее значение, чем в предыдущем, наблюдается их снижение. Значительнее остальных возросли коэффициент обеспеченности собственными оборотными средствами, коэффициент абсолютной ликвидности и коэффициент задолженности. Общий показатель платежеспособности в отчетном периоде имеет значение 1,39, значит предприятие платежеспособно по сравнению с предыдущим периодом, когда показатель был 0,88.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 72; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.51.3 (0.008 с.) |

≥1

≥1 =0,88

=0,88 =1,39

=1,39