Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ состояния и движения капитала ⇐ ПредыдущаяСтр 5 из 5

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капитал, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.) [7]. Для того чтобы проанализировать состояние и движение собственного капитала организации, необходимо составить аналитическую таблицу.

Таблица 14 – Показатели движения собственного капитала

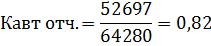

Вывод: В отчетном периоде собственный капитал увеличился, так как увеличилась нераспределенная прибыль. В предыдущем периоде было снижение данного показателя. В целом, уставный, резервный и добавочный капиталы остались прежними. Анализ состояния и движения капитала проводится на основе расчета следующих показателей: 1) Коэффициент автономии

2) Коэффициент соотношения собственного и заемного капитала

3) Коэффициент левериджа

Вывод: Коэффициент автономии показал финансовую устойчивость предприятия, в отчетном периоде он приближается к 1, значит предприятие менее зависимо от поставщиков, кредиторов и инвесторов. Коэффициент финансирования показал, что в отчетном году большая часть деятельности предприятия финансируется за счет собственных средств. Коэффициент левериджа отразил долю заемных средств в источниках финансирования активов предприятия.

Анализ прибыли предприятия

Прибыль от реализации продукции – это финансовый результат, полученный от основной деятельности организации, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом [13]. В процессе анализа прибыли от финансово-хозяйственной деятельности различают прибыль от продаж, валовую, налогооблагаемую, чистую прибыль. Основные показатели, участвующие в формировании чистой прибыли, представлены в таблице 15.

Таблица 15 – Динамика показателей прибыли

Вывод: Чистая прибыль в 2012 году значительно возросла, по сравнению с 2011 годом, это связано с увеличением прибыли от продаж и прибыли до налогообложения. В целом в отчетном году все показатели значительно возросли. Для увеличения прибыли, необходимо: увеличить выпуск продукции, улучшить ее качество, продать излишнее оборудование, рационально расходовать экономические ресурсы, снизить затраты на производство, расширить рынок продаж.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 101; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.81.94 (0.037 с.) |