Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Признаки налога. Функции налога. Классификация налогов

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории. В современных условиях налоги выполняют две основные функции:

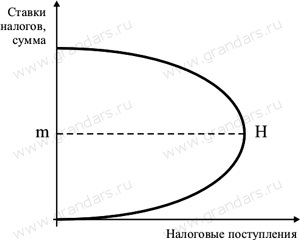

· Вставка - Презентация 3 Степень реализации функций налогов зависит от того, каким набором экономических инструментов пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства. Масштаб налога – единица измерения предмета налога, принятая за основу для его исчисления. Единица налогообложения – единица масштаба налога, которая используется для количественного выражения налоговой базы. Например, масштабом транспортного налога является мощность двигателя автомобиля, которая может быть определена в лошадиных силах или в киловаттах. Избранная единица мощности и будет являться единицей налогообложения. На практике инструментами налогового регулирования являются налоговые ставки и льготы. Американский экономист А. Лаффер, исследовавший зависимость между уровнем налоговых ставок и доходов бюджета, отразил свои выводы в знаменитой «кривой Лаффера». При повышении ставки налога налоговые доходы государственного бюджета вначале увеличиваются до определенного предела, после чего повышение налоговой ставки уменьшает налоговые поступления. Иными словами, чем выше налоговые ставки, тем более сильный побудительный мотив у индивидуумов для уклонения от налогов. В своих исследованиях Лаффер установил, что предельно допустимый уровень налоговых изъятий из прибыли составляет 35 % - рисунок 1.

Рисунок 1 - На уровне Налоговые поступления возрастают в периоды экономического подъема и сокращаются в периоды спада.

Кроме того, изменение налогового бремени, изменяет и спрос и предложение на рынке – рисунок 2.

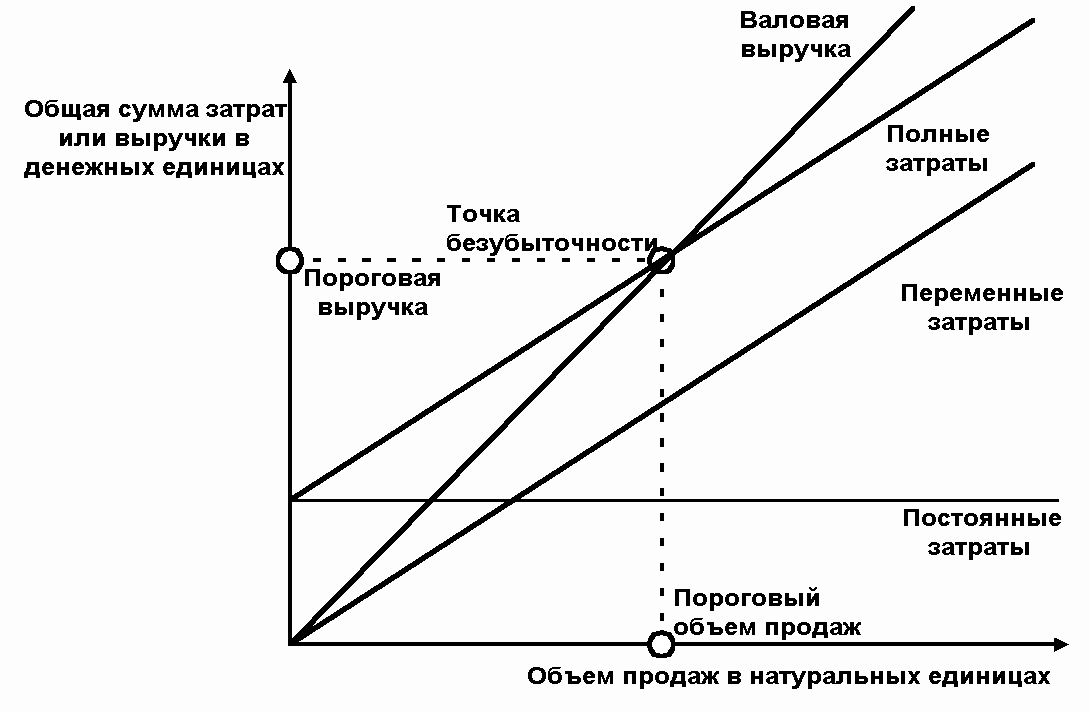

Рисунок 2- Изменение цены, спроса и предложения под влиянием предложения налога Соответственно, изменяется и пороговое значение объема продаж (критический объем продаж – рисунок 3

Рисунок 3 – Схема критического объема продаж

КЛАССИФИКАЦИЯ НАЛОГОВ

Существует большое количество налоговых классификаций, группировок и признаков, положенных в основу различными исследователями. Однако любая классификация является условной, поскольку экономику нельзя отнести к точным наукам. В табл. 1 представлена классификация налогов применительно к современной налоговой системе РФ. Таблица 1 - Классификация налогов

За налоговый период принимается календарный год или иной период применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется подлежащая уплате сумма налога. Для каждого налога установлен свой налоговый период, это может быть один год, один квартал или один месяц. По одному налогу возможно установление одного или нескольких налоговых периодов. Льготами по налогам признаются предоставляемые отдельным категориям налогоплательщиков определенные законодательством преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налоги или уплачивать их в меньшем размере. Действующим законодательством предусмотрена следующая система льгот: -необлагаемый минимум; -освобождение от уплаты налогов некоторых лиц или категорий налогоплательщиков; -снижение налоговых ставок; -изъятие из налогообложения отдельных элементов объекта налога. Например, малые предприятия при переходе на упрощенную систему налогообложения освобождаются от уплаты налога на добавленную стоимость, налога на прибыль, единого социального и налога на имущество. Граждане, имеющие на своем попечении несовершенны детей или осуществляющие благотворительные взносы в некоммерческие организации, имеют право на необлагаемый минимум при расчете налога на доходы физических лиц и др. Существует несколько способов уплаты налогов:

Кадастровый способ предполагает использование кадастра реестра, который устанавливает типичный перечень объектов, классифицируемых по внешним признакам. С его помощью определяется средняя доходность объекта налогообложения. Взимание налога у источника дохода называют безналичным способом уплаты налога, т.е. налогоплательщик получает доход за вычетом удержанного налога. Взимание налога по декларации по налогу на доходы физических лиц представляет собой изъятие налога после его получения. Однако в большинстве случаев подача декларации является отчетным действием. Административный способ предусматривает возможность уплаты налога на основании налогового уведомления, выписанного налоговым органом. Для каждого налога существует свой порядок уплаты. Единовременный платеж в течение определенного времени после окончания отчетного периода. Например, по единому налогу на вмененный доход отчетным периодом установлен квартал. Декларацию нужно подавать ежеквартально до 20-го числа месяца, следующего за отчетным периодом, а уплачивать налог по декларации — до 25-го числа месяца, следующего за отчетным периодом. Единовременный платеж не позднее подачи декларации или одновременно с ней. Авансовые платежи в течение всего налогового периода и соответствующая доплата (или возмещение) в течение определенного времени после окончания налогового периода

Под сроком уплаты налога подразумевается конкретная дата, в течение которой налогоплательщик обязан фактически внести налог в бюджет соответствующего уровня.

|

||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 154; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.224.149.242 (0.011 с.) |

размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.

размер налоговых ставок оптимален и обеспечивает наибольшее поступление денежных средств в бюджет.