Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Состав форм бухгалтерской финансовой отчетностиСодержание книги

Поиск на нашем сайте

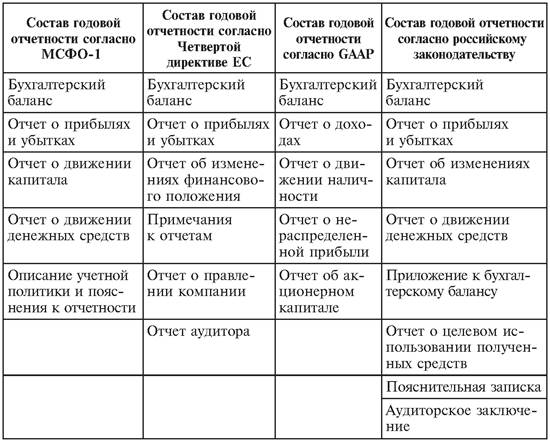

Все организации, независимо от формы собственности, находящиеся как на самоокупаемости, так и на бюджетном финансировании, обязаны составлять бухгалтерскую финансовую отчетность на основе данных синтетического и аналитического учета. С 1 января 2004 г. годовая финансовая отчетность в соответствии с приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» (далее - Приказ № 67н) с изменениями, внесенными приказом Минфина России от 18 сентября 2006 г. № 116н, включает следующие формы: бухгалтерский баланс; отчет о прибылях и убытках; отчет об изменениях капитала; отчет о движении денежных средств; отчет о целевом использовании полученных средств; пояснительную записку; аудиторское заключение. Следует отметить, что новые подходы к формированию финансовой отчетности выражаются в отказе от типовых форм бухгалтерской отчетности, т.е. от одинакового набора показателей о работе организации независимо от вида деятельности, масштаба производства, организационно-правовой формы и т.д. Как показала практика, типовые формы являлись для одних организаций избыточными по ряду показателей, а для других - недостаточными. В связи с этим возможны три варианта формирования финансовой отчетности с условными названиями: упрощенный, стандартный и множественный. Упрощенный вариант предназначен для субъектов малого предпринимательства и некоммерческих (кроме бюджетных) организаций. В данном случае в состав годовой финансовой отчетности не включается ряд форм: отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5). По некоммерческим организациям рекомендуется дополнительно включить в состав годовой отчетности отчет о целевом использовании полученных средств (форма № 6). Стандартный вариант предназначается для организаций, работающих на коммерческой основе и относящихся к группе средних и крупных организаций. Этот вариант предполагает формирование бухгалтерской финансовой отчетности применительно к образцам форм в соответствии с Приказом № 67н, если показатели, приведенные в этих образцах форм, позволяют соблюдать изложенные в ПБУ 4/99 общие требования к отчетности, а также требования, касающиеся раскрытия информации, которые содержатся в положениях по бухгалтерскому учету. Множественный вариант предназначается для коммерческих организаций, относящихся к группе крупнейших предприятий, и крупных организаций, имеющих несколько видов деятельности. В этом случае количество форм, составляющих бухгалтерскую финансовую отчетность, значительно возрастает по ряду причин. Так, целесообразно вместо одной формы № 5 «Приложение к бухгалтерскому балансу» представлять показатели отдельных ее разделов в виде самостоятельных форм финансовой отчетности, либо раздел, характеризующий величину произведенных организацией расходов, включить в виде приложения к форме № 2 «Отчет о прибылях и убытках». Кроме того, с позиции формирования бухгалтерской финансовой отчетности возможен и четвертый вариант для отдельной категории организаций - акционерных обществ, чьи ценные бумаги имеют обращение на фондовой бирже. Данные организации, помимо формирования официальной бухгалтерской финансовой отчетности по установленным требованиям, составляют отчетность, учитывая также требования МСФО, и представляют ее организатору торговли на рынке ценных бумаг, инвестору и другим заинтересованным лицам по их требованию. Кроме того, бухгалтерская отчетность по периодичности составления подразделяется следующим образом: промежуточная бухгалтерская отчетность; месячная отчетность, составляемую для определенного вида организаций; квартальная отчетность; годовая бухгалтерская отчетность. По степени обобщения отчетных данных различают бухгалтерские отчеты первичные (составляемые организациями), консолидированные (которые составляют материнские организации) и сводные (составляемые вышестоящими организациями на основании первичных отчетов). Приведенный перечень форм отчетности организация может использовать как основу при разработке ею самостоятельно форм бухгалтерской отчетности. Важно, чтобы при этом она соблюдала общие требования, предъявляемые действующими нормативными актами к данной отчетности. Перечень таких требований включает прежде всего полноту, существенность, нейтральность, сравнимость, сопоставимость и т.п. Состав бухгалтерской отчетности бюджетных организаций устанавливается Минфином России. Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются указанным министерством. Другие ведомства, регулирующие порядок бухгалтерского учета в пределах своих полномочий, утверждают формы бухгалтерской отчетности банков, страховых и других организаций, не противоречащие нормативным актам Минфина России. Годовой отчет организаций в некоторых отраслях существенно отличается от общепринятых форм отчетности, к примеру, годовой отчет сельскохозяйственных предприятий. Кроме пяти типовых форм, которые заполняют бухгалтеры всех других организаций, бухгалтерия аграрной сферы должна подготовить и сдать в федеральные органы статистики и Минсельхоза России необходимый набор специализированных форм отчетности для сельскохозяйственных предприятий: 1) форму № 5-АПК «Численность и фонд заработной платы работников сельскохозяйственных организаций»; 2) форму № 7-АПК «Отчет о реализации сельскохозяйственной продукции»; 3) форму № 8-АПК «Отчет о затратах на основное производство»; 4) форму № 9-АПК «Отчет о производстве и себестоимости продукции растениеводства»; 5) форму № 10-АПК «Отчет о средствах целевого финансирования»; 6) форму № 13-АПК «Производство и себестоимость продукции животноводства»; 7) форму № 15-АПК «Наличие животных»; 8) форму № 16-АПК «Баланс продукции»; 9) форму № 17-АПК «Отчет о сельскохозяйственной технике и энергетике». В агропромышленном комплексе специализированные формы служат для получения более полной информации о производстве, себестоимости и реализации сельскохозяйственной продукции, численности работающих, наличии земель и животных в организации. В каждой стране бухгалтерская отчетность включает разное количество отчетов. Так, финансовая отчетность по американским стандартам (GAAP) состоит из трех основных отчетов: баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Кроме указанных форм, компании часто включают в отчетность отчет о нераспределенной прибыли и отчет об акционерном капитале. В Великобритании финансовая отчетность представлена балансом, отчетом о прибылях и убытках, отчетом о движении денежных средств и пояснительной запиской. Во Франции отчетность состоит из баланса, отчета о прибылях и убытках и таблицы финансирования, характеризующей движение денежных средств. Из приведенных примеров видно, что состав отчетности в различных странах похож, поскольку национальные стандарты учитывают требования МСФО. В частности, МСФО предлагают включать в отчетность: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о движении капитала, описание учетной политики, пояснения к отчетности. МСФО1 «Представление финансовой отчетности» регламентирует наряду со структурой и содержанием отчетных форм общие требования к раскрытию информации, устанавливает правила ее формирования и перечень необходимых сведений для каждого отчета, за исключением отчета о движении денежных средств. Последнему посвящен МСФО7 «Отчет о движении денежных средств». В Европейском Сообществе были разработаны и приняты несколько Директив, раскрывающих вопросы отчетности и аудита. Четвертая директива, принятая в 1978 г., посвящена содержанию годовой финансовой отчетности компаний. В ней рассматриваются общие методологические основы составления отчетности компаниями стран-членов ЕС, приводятся альтернативные варианты баланса, отчета о прибылях и убытках. Согласно Четвертой директиве годовой отчет включает баланс, отчет о прибылях и убытках и примечания к отчетности. Причем в документе приведены два формата баланса и четыре - отчета о прибылях и убытках. Большое значение Директива придает пояснениям, в которых приводится информация, расшифровывающая отдельные статьи отчетности. В ней излагаются методы формирования и оценки финансовых показателей. Наряду с формами отчетности европейские компании обязаны представлять отчет о правлении компании, в котором содержится информация о значительных событиях, касающихся компании и имевших место по окончании финансового года, о предполагаемом развитии фирмы, о деятельности в научно-исследовательской и опытно-конструкторской сферах. Одновременно Директива предусматривает представление аудиторского заключения, если согласно национальному законодательству годовая отчетность подлежит публикации. Сопоставление состава годового отчета согласно МСФО, директивам ЕС, американским стандартам (GAAP) и российским стандартам представлено в таблице. Таблица Сопоставление состава годовой бухгалтерской отчетности в российской и международной практике

Необходимо отметить, что в отличие от жестко регламентированной нормативными актами российской отчетности международные стандарты и национальные стандарты западных стран определяют лишь общую форму и порядок расположения статей, общие требования к раскрытию информации. Отчетность дает представление о четырех аспектах деятельности организации: имущественное и финансовое положение организации с позиции долгосрочной перспективы - насколько устойчива организация, является ли стратегически выгодным вкладывать в нее средства и иметь партнерские отношения; финансовые результаты - прибыльно или убыточно работает организация; изменения в капитале собственников - изменение чистых активов организации за счет всех факторов, включая внесение капитала, его изъятие, выплату дивидендов, формирование прибыли или убытка; ликвидность организации - наличие у нее свободных денежных средств как важнейшего элемента стабильной текущей работы в плане ритмичности работы с контрагентами. Первый аспект деятельности находит отражение в бухгалтерском балансе: активная сторона баланса дает представление об имуществе организации, пассивная - о структуре источников ее средств. Второй аспект представлен в отчете о прибылях и убытках - все доходы и расходы организации за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно в среднем работает организация. Третий аспект отражается в отчете об изменениях капитала, где показано движение всех компонентов собственного капитала: уставного и добавочного капиталов, резервного, и других фондов, прибыли и др. Четвертый аспект определяется тем обстоятельством, что прибыль и денежные средства - не одно и то же. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время. Определенную характеристику этому дает отчет о движении денежных средств. Последняя форма наиболее сложна для составления и интерпретации, тем не менее она вместе с балансом и отчетом о прибылях и убытках как раз образует минимальный набор отчетных форм, рекомендуемых к публикации международными стандартами бухгалтерского учета. Раскрытие в составе бухгалтерской отчетности информации об источниках денежных средств коммерческой организации и направлениях использования этих средств не является новой задачей для России и для всего мирового экономического сообщества. Отчет о движении денежных средств - это динамический отчет, который с помощью методов балансовых обобщений определенных хозяйственных операций отчетного периода объясняет поступление и выбытие реальных финансовых средств. По сравнению с балансом и отчетом о прибылях и убытках он ориентирован на раскрытие для внешних пользователей бухгалтерской отчетности дополнительных сведений о финансовом положении организации, которые не могут быть прямо или косвенно получены из других составных частей отчетности. Отчет о движении денежных средств воспроизводит оборот физического капитала организации в его наиболее ликвидной форме - денежного капитала в виде той части финансовых средств организации, которая носит универсальную и общепризнаваемую форму в платежных операциях - денежную форму. Представлению форм годовой бухгалтерской отчетности предшествует большая подготовительная работа. Ее содержание определяет необходимость подтверждения соответствия учетных данных фактическому наличию имущества и источников его формирования. Поэтому для годового баланса характерна более высокая достоверность относительно балансов, представляемых в течение года, поскольку в основе подготовительной работы лежит проводимая инвентаризация всех видов хозяйственных средств и их источников.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 258; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.190.187 (0.008 с.) |