Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Учет финансирования долгосрочных инвестицийСодержание книги

Поиск на нашем сайте

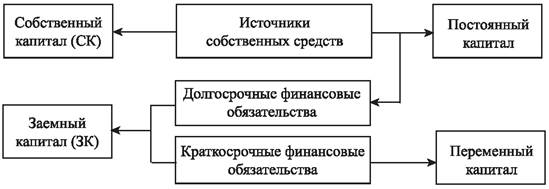

Финансирование долгосрочных инвестиций сводится к двум вариантам: за счет собственного капитала; смешанное финансирование за счет собственного капитала и заемного капитала. В целом структуру источников можно представить на рис. 3.1. Выбор варианта зависит от следующих факторов: достаточности собственных финансовых ресурсов; стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли и его доступности; достигнутого соотношения использования собственного капитала и заемного капитала.

Рис. 3.1. Структура источников финансирования долгосрочных инвестиций Основным источником, конечно же, является собственный капитал, который имеет следующую структуру (рис. 3.2):

Рис. 3.2. Структура собственного капитала К собственным средствам также относят амортизационные отчисления по основным средствам и нематериальным активам, которые в силу требований бухгалтерского законодательства являются регулятивами к балансу и потому в составе собственного капитала не отражаются. В соответствии с требованиями бухгалтерского и налогового учета организации могут применять различные методы начисления амортизации (так называемые налоговые льготы) с целью формирования налогообложения прибыли и финансирования капитальных вложений. С целью осуществления контроля за состоянием и использованием средств на финансирование долгосрочных инвестиций организации могут образовывать фонды накопления. Поступление заемных средств, в частности кредитов банка, для финансирования долгосрочных инвестиций учитывают по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и др. На суммы погашенных кредитов дебетуют счет 67 в корреспонденции со счетами учета денежных средств. Порядок кредитования, условия выдачи кредитов и их погашения регулируются банковским законодательством и кредитными договорами. Расходы организации по уплате процентов за пользование кредитными ресурсами банков на осуществление долгосрочных инвестиций относятся в дебет счета 08 «Вложения во внеоборотные активы». Проценты, уплаченные после ввода в эксплуатацию объектов внеоборотных активов, и просроченные проценты относятся в дебет счета 91 «Прочие доходы и расходы». Вопросы и задания: 1. Что относят к долгосрочным инвестициям? 2. На каком счете ведется учет долгосрочных инвестиций? 3. Назовите субсчета счета вложений во внеоборотные активы. 4. Включаются ли расходы по монтажу оборудования в первоначальную стоимость объектов основных средств? 5. На каком счете учитывается оборудование, требующее монтажа? 6. В чем отличие учета операций по строительству, осуществляемому подрядным способом, от операций по строительству хозяйственным способом? 7. Начисляется ли амортизация по земельным участкам? 8. Как осуществляется учет земель в организациях? 9. Каким документом регулируется учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы? 10. Какие существуют источники финансирования долгосрочных инвестиций? Тесты: 1. Нормативным документом, регулирующим отражение в бухгалтерском учете операций по учету долгосрочных инвестиций, выступает: a) ПБУ 6/01; b) ПБУ 4/99; c) ПБУ 2/2008. 2. По каким объектам долгосрочных вложений в основные средства амортизация не начисляется: a) продуктивному скоту; b) земле; c) оборудованию к установке? 3. Поступление объектов основных средств в счет целевого финансирования отражается в бухгалтерском учете записью: a) Дт счета 01, Кт счета 60; b) Дт счета 08, Кт счета 01; c) Дт счета 08, Кт счета 86. 4. Первоначальная стоимость объектов внеоборотных активов, полученных безвозмездно, формируется исходя из их: a) текущей рыночной стоимости на дату принятия к учету; b) восстановительной стоимости по балансу инвестора; c) согласованной сторонами стоимости. 5. Отражение в бухгалтерском учете операций, связанных с проведением научно-исследовательских, опытно-конструкторских и технологических работ (НИОКР), следует осуществлять в соответствии с требованиями Положения по бухгалтерскому учету: a) ПБУ 17/02; b) ПБУ 2/2008; c) ПБУ 6/01. 6. К затратам по формированию основного стада относятся затраты: a) по выращиванию молодняка животных; b) по выращиванию кормовых культур, идущих на корм основному стаду; c) по приобретению племенных животных у сторонних организаций. 7. Расходы на НИОКР признаются в бухгалтерском учете при наличии одного из условий: a) сумма расхода превышает 40 000 руб.; b) использование результатов работ для производственных и управленческих нужд, возможно, приведет к получению будущих экономических выгод; c) использование результатов НИОКР может быть продемонстрировано. 8. Сальдо по счету 08 «Вложения во внеоборотные активы» рассчитвается как: a) а) сумма сальдо на начало периода и на конец периода, деленная на два; b) сумма сальдо на начало периода плюс дебетовый оборот за период минус кредитовый оборот за период; c) сумма сальдо на начало периода плюс кредитовый оборот за период минус дебетовый оборот за период. 9. Внесение объектов вложений во внеоборотные активы в качестве взноса в уставный капитал отражается: a) по кредиту счета 75; b) по дебету счета 75; c) по кредиту счета 08. 10. Одним из основных источников финансирования новых долгосрочных инвестиций служат: a) амортизационные отчисления; b) кредиторская задолженность поставщикам; c) долгосрочные кредиты банка. 11. После оприходования вложения во внеоборотные активы, полученного безвозмездно, и ввода основного средства в эксплуатацию часть доходов будущих периодов признается доходами отчетного периода: a) в сумме, пропорциональной - стоимости основного средства; b) в сумме, равной 100% стоимости данных вложений; c) в сумме, начисленной амортизации по основному средству за отчетный период. 12. При хозяйственном способе строительства затраты группируются на отдельном аналитическом счете, при этом выделяют одну из статей: a) амортизация; b) накладные расходы; c) проценты за кредит. 13. При приобретении земельных долей у физического лица в учете возникла задолженность данному лицу, которую следует отразить проводкой: a) Дт счета 08-1, Кт счета 76-9 b) Дт счета 01-6, Кт счета 76-9 c) Дт счета 08-1, Кт счета 75-1.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 250; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.3 (0.011 с.) |