Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организация учета финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету в сумме фактических затрат для инвестора. На сумму фактических вложений организация получит причитающийся доход в виде дивидендов на акции, процентов на облигации, дохода на вложения в уставный капитал других организаций и т.п. Согласно ПБУ 19/02 «Учет финансовых вложений» финансовые вложения принимаются к учету по первоначальной стоимости. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат на их приобретение, за исключением НДС и иных возмещаемых налогов. Фактическими затратами на приобретение активов в качестве финансовых вложений являются: суммы, уплачиваемые в соответствии с договором продавцу; суммы, уплачиваемые специализированным организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов; вознаграждения, уплачиваемые посредническим организациям, с участием которых приобретены данные активы; расходы по уплате процентов по заемным средствам, используемым на приобретение активов до принятия их к бухгалтерскому учету; иные расходы, непосредственно связанные с приобретением активов. Если по приобретенным финансовым вложениям основную часть расходов составляют затраты, уплачиваемые по договору продавцу, то остальные расходы по приобретению данных вложений могут признаваться организацией в качестве прочих расходов, т.е. учитываться на счете 91 «Прочие доходы и расходы», а не на счете 58 «Финансовые вложения». Фактические затраты на приобретение активов в качестве финансовых вложений могут уменьшаться или увеличиваться с учетом курсовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте, до принятия активов в качестве финансовых вложений к бухгалтерскому учету. Способ формирования первоначальной стоимости ценных бумаг, а также критерий существенности необходимо закрепить в учетной политике организации. Первоначальной стоимостью финансовых вложений, полученных безвозмездно, таких как ценные бумаги, признается: их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг;

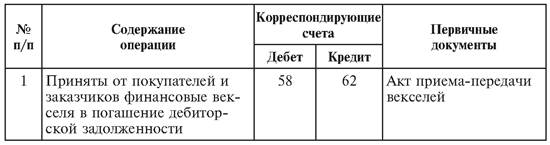

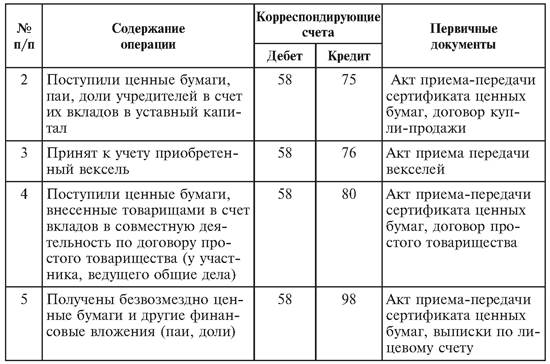

сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету - для ценных бумаг, по которым организатором торговли на рынке ценных бумаг не рассчитывается рыночная цена. Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный (складочный) капитал организации, признается согласованная между учредителями (участниками) стоимость, если иное не предусмотрено российским законодательством. Учет финансовых вложений ведется на активном балансовом счете 58 «Финансовые вложения». По дебету счета отражаются суммы увеличения финансовых вложений (инвестиций) (табл. 8.1), по кредиту счета - списание этих сумм. Соответственно содержанию счет имеет следующие субсчета: 58-1 «Паи и акции» - для учета наличия и движения инвестиций в акции акционерных обществ, уставные (складочные) капиталы других организаций; 58-2 «Долговые ценные бумаги» - для учета наличия и движения инвестиций в государственные и муниципальные ценные бумаги; 58-3 «Предоставленные займы» - для учета наличия и движения предоставленных организацией юридическим и физическим лицам денежных и иных займов; 58-4 «Вклады по договору простого товарищества» - для учета наличия и движения вкладов в общее имущество по договору простого товарищества; 58-5 «Депозитные вклады» - для учета средств, вложенных организацией в банковские и другие вклады; 58-6 «Прочие финансовые вложения» - для учета прав требования, приобретенных организацией в порядке их уступки и по другим основаниям. Таблица 8.1 Типовые корреспонденции счетов по оприходованию финансовых вложений

Продолжение табл. 8.1

Аналитический учет на счете 58 «Финансовые вложения» ведут по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям-продавцам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т.п.). Построение аналитического учета финансовых вложений должно также обеспечить возможность получения данных о долгосрочных и краткосрочных вложениях.

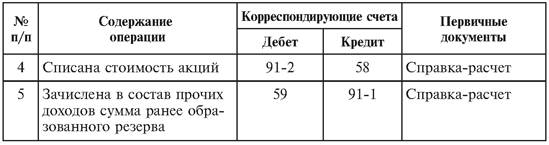

После принятия финансовых вложений к учету их стоимость подлежит периодической корректировке, которая проводится прямым способом для вложений, имеющих рыночную стоимость, и косвенным способом - для вложений, по которым рыночная стоимость не определена. В первом случае организация обязана отразить в балансе финансовые вложения по рыночным ценам. Для этого проводится их переоценка, и разница между рыночной стоимостью и предыдущей балансовой оценкой (рыночной или первоначальной, при приобретении объектов в отчетном периоде) относится на счета прочих доходов и расходов. Во втором случае вместо переоценки проводится начисление резерва на обесценение финансовых вложений, поскольку устойчивое существенное (ниже величины экономических выгод) снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, признается обесценением финансовых вложений. В ПБУ 19/02 приведены примеры ситуаций, в которых может произойти обесценение финансовых вложений: появление у организации-эмитента ценных бумаг либо у ее должника по договору займа признаков банкротства; совершение на рынке ценных бумаг значительного количества сделок с ценными бумагами по цене существенно ниже их учетной стоимости; отсутствие или существенное снижение поступлений в виде дивидендов (процентов). В таких ситуациях организация обязана создавать резерв под обесценение финансовых вложений. Размер резерва равен разнице между стоимостью, по которой финансовые вложения отражены в бухгалтерском учете (учетной стоимостью), и расчетной стоимостью финансовых вложений. Информация о резервах под обесценение вложений в ценные бумаги отражается на счете 59 «Резервы под обесценение вложений в ценные бумаги». Организация образует указанный резерв за счет финансовых результатов (в составе прочих расходов) (табл. 8.2). При росте стоимости или доходности начисленный ранее резерв уменьшается вплоть до полного восстановления первоначальной стоимости. Таблица 8.2 Отражение в учете операций по начислению и списанию резерва под обесценение финансовых вложений

Продолжение табл. 8.2

Согласно п. 38 ПБУ 19/02 в бухгалтерской отчетности стоимость финансовых вложений, по которым образован резерв под обесценение, показывается по учетной стоимости за вычетом суммы резерва. Оценка финансовых вложений при их выбытии осуществляется непосредственно на момент выбытия. Выбытие финансовых вложений имеет место в случаях погашения, продажи на вторичном рынке ценных бумаг, безвозмездной передачи, передачи в счет вклада в уставный капитал другой организации, передачи в качестве платежного средства в оплату поставленных ценностей, выполненных работ и оказанных услуг и пр. Поступления от продажи ценных бумаг в соответствии с ПБУ 9/99 признаются прочими поступлениями либо доходами от обычных видов деятельности. Если полученные доходы являются предметом деятельности организации (признаются доходами от обычных видов деятельности), то отражаются по кредиту счета 90 «Продажи», в противном случае выручка записывается по кредиту счета 91 как прочие доходы (табл. 8.3).

Финансовые вложения, по которым определяется текущая рыночная цена, оцениваются исходя из их последней оценки. Таблица 8.3 Отражение в учете операций по выбытию финансовых вложений

Финансовые вложения, по которым текущая рыночная цена не определяется, в момент выбытия оценивают одним из способов: по первоначальной стоимости каждого финансового вложения; по средней первоначальной стоимости; по первоначальной стоимости первых по времени приобретения финансовых вложений (метод ФИФО). ПРИМЕР 8.1 Имеются следующие данные о наличии и движении финансовых вложений за период.

В данном примере средняя первоначальная стоимость одной ценой бумаги, имеющейся на балансе организации, составила в отчетном периоде 101,96 руб. Соответственно стоимость выбывших ценных бумаг составила 117 300 руб., а стоимость оставшихся ценных бумаг на конец периода - 530 200 руб. При использовании способа ФИФО выбывшие ценные бумаги оценивают (по вышеприведенным данным): 200 шт. + 500 шт. + 100 шт. + 350 шт. = 1150 шт. х 100 000 = = 115 000 руб. Стоимость оставшихся на конец периода ценных бумаг составит: 3850 шт. х 100 = 385 000 руб.; 1000 шт. х 110 = 110 000 руб.; 100 шт. х 120 = 12 000 руб.; 50 шт. х 90 = 4 500 руб.; 200 шт. х 105 = 21 000 руб. Итого 5200 шт. на 532 500 руб. Оценка ценных бумаг при методе ФИФО основана на допущении, что ценные бумаги продаются в течение месяца в последовательности их поступления, т.е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по стоимости первых по времени приобретений с учетом стоимости ценных бумаг, числящихся на начало месяца. При применении этого метода оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последних по времени приобретений, а в стоимости реализации (выбытия) ценных бумаг учитывается стоимость ранних по времени приобретений. Стоимость реализованных (выбывших) ценных бумаг определяется путем вычитания из суммы стоимости остатков ценных бумаг на начало месяца и стоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца. Для списания стоимости эмиссионных ценных бумаг (акций, облигаций) применяют метод ФИФО и метод по средней первоначальной стоимости. Инвентаризация финансовых вложений проводится в рамках общей инвентаризации имущества и финансовых обязательств организации. При проверке фактического наличия ценных бумаг устанавливается:

правильность оформления ценных бумаг; реальность стоимости учтенных на балансе ценных бумаг; сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета); своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам. При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе. Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте их названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации. Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк, депозитарий, специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций. Проведение инвентаризаций обязательно в следующих случаях: при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года; при смене материально ответственных лиц (на день приемки-передачи дел); при установлении фактов хищений или злоупотреблений, а также порчи ценностей; в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями; при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов РФ. При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные займы другим организациям. Выявленные при инвентаризации неучтенные ценные бумаги приходуются по дебету счета 58 с кредита счета 91 на основании данных инвентаризационной описи ценных бумаг и бланков строгой отчетности (ф. № ИНВ-16). Недостачи и потери от порчи ценных бумаг списывают со счета 58 в дебет счета 94 «Недостачи и потери от порчи ценностей», некомпенсируемые потери ценных бумаг, связанные со стихийными бедствиями, пожарами и прочими чрезвычайными ситуациями, отражают по кредиту счета 58 и дебету счета 99 «Прибыли и убытки».

|

||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 134; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.203.172 (0.021 с.) |

Продолжение табл. 8.3

Продолжение табл. 8.3