Мы поможем в написании ваших работ!

ЗНАЕТЕ ЛИ ВЫ?

|

Раздел 9. Оценка рисков и страхования

Риск – это возможность неудач и убытков в предпринимательской деятельности, которые могут повлечь нежелательные последствия или ущерб.

В данном разделе бизнес-плана проводится анализ риска с помощью экспертных оценок.

Ниже представлены оценки экспертов относительно вероятности их наступления и средние оценки рисков.

Возможные варианты оценки экспертов:

0 – риск рассматривается как несущественный;

25 – риск, скорее всего, не реализуется;

50 – о наступлении события ничего определенного сказать нельзя;

75 – риск, скорее всего, проявится;

100 – риск наверняка реализуется.

Основные риски, которые могут возникнуть у аптеки «Секреты здоровья» приведены в таблице 9.1.

Таблица 62. Определение весов рисков проекта

| Перечень рисков

|

|

|

|

|

| Средняя оценка

| | I. Подготовительная стадия

|

|

|

|

|

|

| | Наличие связи с основным производством

|

|

|

|

|

|

| | Отношение местных властей

|

|

|

|

|

|

| | Правопреемственность производства

|

|

|

|

|

|

| | II. Монтаж оборудования

|

|

|

|

|

|

| | Платежеспособность заказчика

|

|

|

|

|

|

| | Непредвиденные затраты

|

|

|

|

|

|

| | Технологические недостатки оборудования

|

|

|

|

|

|

| | Несвоевременная поставка комплектующих

|

|

|

|

|

|

| | Недобросовестность подрядчика

|

|

|

|

|

|

| | III. Функционирование

|

|

|

|

|

|

| | 1. Финансово-экономические

|

|

|

|

|

|

| | Нестабильность спроса потребителей

|

|

|

|

|

|

| | Нестабильность сбыта

|

|

|

|

|

|

| | Появление конкурентов

|

|

|

|

|

|

| | Снижение цен конкурентами

|

|

|

|

|

|

| | Увеличение продаж у конкурентов

|

|

|

|

|

|

| Продолжение табл.62

| Рост налогов

|

|

|

|

|

|

| | Рост цен на товары

|

|

|

|

|

|

| | Зависимость от поставщиков

|

|

|

|

|

|

| | Недозагрузка оборудования

|

|

|

|

|

|

| | Нестабильность законодательства

|

|

|

|

|

|

| | Сезонность продаж

|

|

|

|

|

|

| | Задержки в реализации / потери

|

|

|

|

|

|

| | 2. Социальные

|

|

|

|

|

|

| | Трудности с набором квалифицированной рабочей силы

|

|

|

|

|

|

| | Отношение местных властей

|

|

|

|

|

|

| | Недостаточный уровень з/п

|

|

|

|

|

|

| | 3. Технические

|

|

|

|

|

|

| | Нестабильность качества товаров

|

|

|

|

|

|

| | Непрерывность продаж

|

|

|

|

|

|

| | 4. Экологические

|

|

|

|

|

|

| | Вредность производства

|

|

|

|

|

|

| | Соблюдение санитарно-эпидемиологических норм

|

|

|

|

|

|

| | 5. Риски прочих видов

|

|

|

|

|

|

| | Уровень менеджмента

|

|

|

|

|

|

| | Неорганизованность товаропотока

|

|

|

|

|

|

| | Диверсификация деятельности предприятия

|

|

|

|

|

|

| | Хищение имущества

|

|

|

|

|

|

| | Сумма

|

|

|

|

|

|

| |

|

|

|

|

|

|

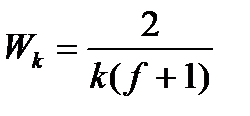

| Теперь необходимо обозначить риски по приоритетам. Обычно в практике проводится оценка приоритетов: 3 – маленький риск [0;30], 2 – средний риск (30;70), 1 – большой риск [70;100].

, ,

, ,

где  - вес группы с наименьшим приоритетом, - вес группы с наименьшим приоритетом,

k – количество групп приоритетов (в нашем случае k=3),

f – отношение или значимость первого приоритета к последнему (в нашем случае f=3 – для торговли);

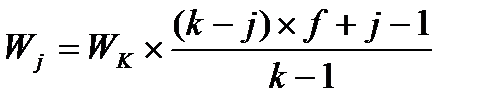

- веса остальных групп приоритетов; - веса остальных групп приоритетов;

j – номер группы приоритета.

Определим вес группы с наименьшим приоритетом:

Далее необходимо определить вес двух других групп.

Затем определяются веса простых рисков  для каждого простого риска, входящего в соответствующую приоритетную группу. Это означает, что все простые риски внутри одной группы будут иметь одинаковый вес. для каждого простого риска, входящего в соответствующую приоритетную группу. Это означает, что все простые риски внутри одной группы будут иметь одинаковый вес.

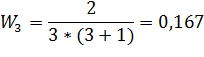

1-й приоритет (6 рисков): W1=0,668/6 = 0,1113;

2-й приоритет (17 рисков): W2=0,333/17 = 0,0196;

3-й приоритет (8 рисков): W3=0,167/8 = 0,0209;

Взвешенную оценку Pi находим как произведение средней оценки и веса риска.

Таблица 63. Определение весов рисков проекта

| Наименование риска

| Оценки экспертов

| Средняя оценка

| Приоритет

| Вес приоритета (Wi)

| Взвешенная оценка (Pi)

| |

|

|

|

|

| | I. Подготовительная стадия

|

|

|

|

|

|

|

|

|

| | Наличие связи с основным производством

|

|

|

|

|

|

|

| 0,0196

| 0,784

| | Отношение местных властей

|

|

|

|

|

|

|

| 0,0196

| 0,686

| | Правопреемственность производства

|

|

|

|

|

|

|

| 0,0209

| 0,3135

| | Итого по подготовительной стадии

|

|

|

|

|

|

|

|

| 1,7835

| | II. Монтаж оборудования

|

|

|

|

|

|

|

|

|

| | Платежеспособность заказчика

|

|

|

|

|

|

|

| 0,0196

| 0,882

| | Непредвиденные затраты

|

|

|

|

|

|

|

| 0,1113

| 10,5735

| | Технологические недостатки оборудования

|

|

|

|

|

|

|

| 0,1113

| 3,339

| | Несвоевременная поставка комплектующих

|

|

|

|

|

|

|

| 0,0196

| 1,078

| | Недобросовестность подрядчика

|

|

|

|

|

|

|

| 0,0196

| 0,686

| | Итого по монтажу оборудования

|

|

|

|

|

|

|

|

| 16,5585

| | III. Функционирование

|

|

|

|

|

|

|

|

|

| | 1. Финансово-экономические

|

|

|

|

|

|

|

|

|

| | Нестабильность спроса потребителей

|

|

|

|

|

|

|

| 0,0196

| 1,274

| | Нестабильность сбыта

|

|

|

|

|

|

|

| 0,0196

| 1,176

| | Появление конкурентов

|

|

|

|

|

|

|

| 0,1113

| 8,904

| | Снижение цен конкурентами

|

|

|

|

|

|

|

| 0,0196

| 0,784

| Продолжение табл.63

| Увеличение производства у конкурентов

|

|

|

|

|

|

|

| 0,0196

| 0,98

| | Рост налогов

|

|

|

|

|

|

|

| 0,1113

| 8,904

| | Рост цен на товары

|

|

|

|

|

|

|

| 0,1113

| 10,5735

| | Зависимость от поставщиков

|

|

|

|

|

|

|

| 0,1113

| 10,017

| | Недозагрузка оборудования

|

|

|

|

|

|

|

| 0,0209

| 0,627

| | Нестабильность законодательства

|

|

|

|

|

|

|

| 0,0209

| 0,418

| | Сезонность продаж

|

|

|

|

|

|

|

| 0,0209

| 0,5225

| | Задержки в реализации / потери

|

|

|

|

|

|

|

| 0,0209

| 0,5225

| | Итого по финансово-экономическим рискам

|

|

|

|

|

|

|

|

| 44,7025

| | 2. Социальные

|

|

|

|

|

|

|

|

|

| | Трудности с набором квалифицированной рабочей силы

|

|

|

|

|

|

|

| 0,0196

| 0,882

| | Отношение местных властей

|

|

|

|

|

|

|

| 0,0196

| 1,176

| | Недостаточный уровень з/п

|

|

|

|

|

|

|

| 0,0196

| 0,686

| | Итого по социальным рискам

|

|

|

|

|

|

|

|

| 2,744

| | 3. Технические

|

|

|

|

|

|

|

|

|

| | Нестабильность качества сырья

|

|

|

|

|

|

|

| 0,0196

| 0,98

| | Непрерывность продаж

|

|

|

|

|

|

|

| 0,0209

| 0,3135

| | Итого по техническим рискам

|

|

|

|

|

|

|

|

| 1,2935

| | 4. Экологические

|

|

|

|

|

|

|

|

|

| | Вредность производства

|

|

|

|

|

|

|

| 0,0209

| 0,3135

| | Соблюдение СГ норм

|

|

|

|

|

|

|

| 0,0196

| 1,078

| | Итого по экологическим рискам

|

|

|

|

|

|

|

|

| 1,3915

| | 5. Риски прочих видов

|

|

|

|

|

|

|

|

|

| | Уровень менеджмента

|

|

|

|

|

|

|

| 0,0196

| 0,882

| | Неорганизованность товаропотока

|

|

|

|

|

|

|

| 0,0196

| 0,98

| | Диверсификация деятельности предприятия

|

|

|

|

|

|

|

| 0,0209

| 0,418

| | Хищение имущества

|

|

|

|

|

|

|

| 0,0196

| 0,882

| | Итого по прочим видам риска

|

|

|

|

|

|

|

|

| 3,162

| | Итого по функционированию

|

|

|

|

|

|

|

|

| 53,2935

| | Сумма

|

|

|

|

|

|

|

| 1,1682

| 71,6355

| Как видно из таблицы, суммарный риск проекта составляет 71,64 балла, это достаточно высокий показатель. Начинать данный проект достаточно рискованно в настоящий период времени, но если четко и правильно оценить свои возможности для осуществления этого бизнес - проекта, то возможно получить и положительный результат.

По таблице видно, что наиболее высокому риску организация будет подвергаться на стадии функционирования (53,29 балла). Значительная доля на этом этапе принадлежит финансово - экономическим рискам (44,7 балла).

Исходя из проведенного анализа, можно сделать вывод о том, что наибольшую опасность представляют следующие риски:

· непредвиденные затраты – следует создать денежный фонд, который будет использоваться в случае возникновения непредвиденных затрат;

· рост цен на товары – необходимо изыскивать таких поставщиков фармацевтической продукции, у которых можно приобрести их по минимальной цене;

· зависимость от поставщиков – необходимо наладить партнерские отношения с оптовыми продавцами лекарственных средств;

· появление конкурентов - необходимо повышать качество обслуживания, расширять рекламные кампании, стимулировать покупателей;

рост налогов – данный риск не зависит от деятельности предприятия

Раздел 10. Финансовый план

В данном разделе необходимо представить таблицы прогнозов объема продаж в натуральном и стоимостном выражении, таблицы движения денежных средств, таблицы отчета о прибылях и убытках, прогнозные балансы активов и пассивов в вероятностном, оптимистическом и пессимистическом прогнозах.

Таблица 64. Прогноз объемов продаж в натуральном выражении

|

| Объем продаж вероятностный, шт.

| Объем продаж оптимистический, шт.

| Объем продаж пессимистический, шт.

| | до 50 р.

| 50-150 р.

| 150-500 р.

| выше 500 р.

| до 50 р.

| 50-150 р.

| 150-500 р.

| выше 500 р.

| до 50 р.

| 50-150 р.

| 150-500 р.

| выше 500 р.

| |

| I

|

|

|

|

|

|

|

|

|

|

|

|

| | II

|

|

|

|

|

|

|

|

|

|

|

|

| | III

|

|

|

|

|

|

|

|

|

|

|

|

| | IV

|

|

|

|

|

|

|

|

|

|

|

|

| |

| итого

|

|

|

|

|

|

|

|

|

|

|

|

| | | |

|

|

|

|

|

|

|

|

|

|

|

| |

| I

|

|

|

|

|

|

|

|

|

|

|

|

| | II

|

|

|

|

|

|

|

|

|

|

|

|

| | III

|

|

|

|

|

|

|

|

|

|

|

|

| | | IV

|

|

|

|

|

|

|

|

|

|

|

|

| |

| итого

|

|

|

|

|

|

|

|

|

|

|

|

| | | |

|

|

|

|

|

|

|

|

|

|

|

| |

| I

|

|

|

|

|

|

|

|

|

|

|

|

| | II

|

|

|

|

|

|

|

|

|

|

|

|

| | III

|

|

|

|

|

|

|

|

|

|

|

|

| | IV

|

|

|

|

|

|

|

|

|

|

|

|

| |

| итого

|

|

|

|

|

|

|

|

|

|

|

|

| | | |

|

|

|

|

|

|

|

|

|

|

|

| Таблица 65. Прогноз объемов продаж в стоимостном выражении

| | Объем продаж вероятностный, руб.

| Объем продаж оптимистический, руб.

| Объем продаж пессимистический, руб.

| | до 50 р.

| 50-150 р.

| 150-500 р.

| выше 500 р.

| до 50 р.

| 50-150 р.

| 150-500 р.

| выше 500 р.

| до 50 р.

| 50-150 р.

| 150-500 р.

| выше 500 р.

| |

| I

|

|

|

|

|

|

|

|

|

|

|

|

| | II

|

|

|

|

|

|

|

|

|

|

|

|

| | III

|

|

|

|

|

|

|

|

|

|

|

|

| | IV

|

|

|

|

|

|

|

|

|

|

|

|

| | | итого

|

|

|

|

|

|

|

|

|

|

|

|

| Продолжение табл.65

| | |

|

|

|

|

|

|

|

|

|

|

|

| |

| I

|

|

|

|

|

|

| 638137,5

|

|

|

|

|

| | II

|

|

|

| 229687,5

| 287437,5

|

|

| 282187,5

|

|

|

|

| | III

|

|

|

| 229687,5

|

|

| 658612,5

| 295312,5

|

|

|

|

| | IV

|

|

|

|

| 292687,5

|

|

|

|

|

|

|

| | | итого

|

|

|

|

|

|

|

|

|

|

|

|

| | | |

|

|

|

|

|

|

|

|

|

|

|

| |

| I

|

|

|

|

|

|

|

|

|

|

|

|

| | II

|

|

|

|

|

|

|

|

|

|

|

|

| | III

|

|

|

|

|

|

|

|

|

|

|

|

| | IV

|

|

|

|

|

|

|

|

|

|

|

|

| | | итого

|

|

|

|

|

|

|

|

|

|

|

|

| | | |

|

|

|

|

|

|

|

|

|

|

|

| Таблица 66. Движение денежных средств (вероятностный прогноз)

| |

|

|

| | | I

| II

| III

| IV

| I

| II

| III

| IV

| I

| II

| III

| IV

| | Поступления от продаж

|

|

|

|

|

| 1544812,5

| 1618312,5

|

|

|

|

|

| | Постоянные издержки, в т.ч.:

| 357870,87

| 378415,23

| 353140,87

| 377735,23

| 402773,08

| 422338,77

| 394793,08

| 422338,77

| 408671,50

| 438700,95

| 402471,50

| 435500,95

| | Затраты на з/п

| 183540,00

| 201894,00

| 183540,00

| 201894,00

| 205564,80

| 226121,28

| 205564,80

| 226121,28

| 212906,40

| 234197,04

| 212906,40

| 234197,04

| | Отчисления на з/п

| 62403,60

| 68643,96

| 62403,60

| 68643,96

| 69892,03

| 76881,24

| 69892,03

| 76881,24

| 72388,18

| 79626,99

| 72388,18

| 79626,99

| | Амортизация

| 2599,98

| 2599,98

| 2599,98

| 2599,98

| 2599,98

| 2599,98

| 2599,98

| 2599,98

| 2599,98

| 2599,98

| 2599,98

| 2599,98

| | Аренда

| 82500,00

| 82500,00

| 82500,00

| 82500,00

| 92400,00

| 92400,00

| 92400,00

| 92400,00

| 94050,00

| 94050,00

| 94050,00

| 94050,00

| | Охрана

| 13464,00

| 13464,00

| 13464,00

| 13464,00

| 15079,68

| 15079,68

| 15079,68

| 15079,68

| 15348,96

| 15348,96

| 15348,96

| 15348,96

| | Страх-ка

| 1333,14

| 1333,14

| 1333,14

| 1333,14

| 1410,18

| 1410,18

| 1410,18

| 1410,18

| 1473,45

| 1473,45

| 1473,45

| 1473,45

| Продолжение табл.66

| Расходы на рекламу

| 10700,00

| 6650,00

| 5970,00

| 5970,00

| 14000,00

| 6020,00

| 6020,00

| 6020,00

| 8000,00

| 9500,00

| 1800,00

| 6300,00

| | Прочие затраты

| 1330,15

| 1330,15

| 1330,15

| 1330,15

| 1826,41

| 1826,41

| 1826,41

| 1826,41

| 1904,53

| 1904,53

| 1904,53

| 1904,53

| | Переменные издержки, в т.ч.:

| 338944,51

| 373651,87

| 393019,98

| 395914,23

| 356259,31

| 392723,16

| 413070,93

| 416110,16

| 373183,59

| 411383,03

| 432699,30

| 435883,25

| | товары

| 335020,50

| 369572,25

| 388856,25

| 391749,00

| 351771,53

| 388050,86

| 408299,06

| 411336,45

| 368522,55

| 406529,48

| 427741,88

| 430923,90

| | сырье и материалы

| 885,00

| 982,50

| 1033,50

| 1035,00

| 1084,13

| 1203,56

| 1266,04

| 1267,88

| 1135,75

| 1260,88

| 1326,33

| 1328,25

| | электроэнергия на технологические цели

| 2955,76

| 3013,87

| 3046,98

| 3046,98

| 3310,45

| 3375,53

| 3412,62

| 3412,62

| 3428,69

| 3496,08

| 3534,50

| 3534,50

| | Плата за воду (прочие операционные расходы)

| 83,25

| 83,25

| 83,25

| 83,25

| 93,21

| 93,21

| 93,21

| 93,21

| 96,60

| 96,60

| 96,60

| 96,60

| | Налоги, в т.ч.:

| 240249,85

| 265217,70

| 277810,55

| 283428,40

| 252185,15

| 278401,75

| 291624,60

| 297523,70

| 264120,45

| 291585,80

| 305438,65

| 311619,00

| | НДС

| 239850,00

| 264825,00

| 277425,00

| 283050,00

| 251842,50

| 278066,25

| 291296,25

| 297202,50

| 263835,00

| 291307,50

| 305167,50

| 311355,00

| | налог на имущество

| 399,85

| 392,70

| 385,55

| 378,40

| 342,65

| 335,50

| 328,35

| 321,20

| 285,45

| 278,30

| 271,15

| 264,00

| | Денежный поток от операционной деятельности

| 395434,77

| 453965,20

| 517278,60

| 515422,14

| 387907,46

| 451348,82

| 518823,89

| 515152,38

| 419774,47

| 476705,21

| 554765,55

| 546746,79

| | Приобретение ОС

| 101595,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| Продолжение табл.66

| Денежный поток от инвестиционной деятельности

| 101595,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| | Расходы по процентам

| 17250,00

| 12000,00

| 10875,00

| 9750,00

| 8625,00

| 7500,00

| 6375,00

| 5250,00

| 4125,00

| 3000,00

| 1875,00

| 750,00

| | Денежный поток от финансовой деятельности

| -17250,00

| -12000,00

| -10875,00

| -9750,00

| -8625,00

| -7500,00

| -6375,00

| -5250,00

| -4125,00

| -3000,00

| -1875,00

| -750,00

| | СУММАРНЫЙ ДЕНЕЖНЫЙ ПОТОК

| 276589,77

| 441965,20

| 506403,60

| 505672,14

| 379282,46

| 443848,82

| 512448,89

| 509902,38

| 415649,47

| 473705,21

| 552890,55

| 545996,79

| | Денежные средства на нач.периода

| 25000,00

| 301589,77

| 743554,98

| 1249958,57

| 1755630,71

| 2134913,16

| 2578761,98

| 3091210,87

| 3601113,25

| 4016762,71

| 4490467,92

| 5043358,48

| | Денежные средства на кон.периода

| 301589,77

| 743554,98

| 1249958,57

| 1755630,71

| 2134913,16

| 2578761,98

| 3091210,87

| 3601113,25

| 4016762,71

| 4490467,92

| 5043358,48

| 5589355,27

|

Таблица 67. Движение денежных средств (оптимистический прогноз)

| |

|

|

| | | I

| II

| III

| IV

| I

| II

| III

| IV

| I

| II

| III

| IV

| | Поступления от продаж

|

|

|

|

| 1701262,5

|

|

| 1812562,5

|

|

|

|

| | Постоянные издержки, в т.ч.:

| 325619,00

| 319164,01

| 318674,01

| 318674,01

| 369543,13

| 354143,13

| 354143,13

| 349843,13

| 384246,78

| 379646,77

| 378646,77

| 383046,77

| | Затраты на з/п

| 201894,00

| 201894,00

| 201894,00

| 201894,00

| 224112,00

| 224112,00

| 224112,00

| 224112,00

| 244867,97

| 244867,97

| 244867,97

| 244867,97

| | Отчисления на з/п

| 68643,96

| 68643,96

| 68643,96

| 68643,96

| 76198,08

| 76198,08

| 76198,08

| 76198,08

| 83255,11

| 83255,11

| 83255,11

| 83255,11

| | Амортизация

| 2599,98

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| | Аренда

| 24000,00

| 24000,00

| 24000,00

| 24000,00

| 26880,00

| 26880,00

| 26880,00

| 26880,00

| 27360,00

| 27360,00

| 27360,00

| 27360,00

| | Охрана

| 13464,00

| 13464,00

| 13464,00

| 13464,00

| 15079,68

| 15079,68

| 15079,68

| 15079,68

| 15348,96

| 15348,96

| 15348,96

| 15348,96

| | Страховка

| 1366,91

| 1366,91

| 1366,91

| 1366,91

| 1446,97

| 1446,97

| 1446,97

| 1446,97

| 1510,21

| 1510,21

| 1510,21

| 1510,21

| | Расходы на рекламу

| 12 320,00

| 7 465,00

| 6 975,00

| 6 975,00

| 23 000,00

| 7 600,00

| 7 600,00

| 3 300,00

| 9 000,00

| 4 400,00

| 3 400,00

| 7 800,00

| | Прочие затраты

| 1330,15

| 1330,15

| 1330,15

| 1330,15

| 1826,41

| 1826,41

| 1826,41

| 1826,41

| 1904,53

| 1904,53

| 1904,53

| 1904,53

| | Переменные издержки, в т.ч.:

| 406141,21

| 413361,67

| 421135,98

| 430146,33

| 426660,97

| 434246,52

| 442411,87

| 451872,74

| 446937,71

| 454883,69

| 463437,43

| 473348,81

| | товары

| 402041,40

| 409186,65

| 416910,45

| 425907,30

| 422143,47

| 429645,98

| 437755,97

| 447202,67

| 442245,54

| 450105,32

| 458601,50

| 468498,03

| | сырье и материалы

| 1 060,80

| 1 077,90

| 1 095,30

| 1 108,80

| 1 113,84

| 1 131,80

| 1 150,07

| 1 164,24

| 1 166,88

| 1 185,69

| 1 204,83

| 1 219,68

| | электроэнергия на технологические цели

| 2955,76

| 3013,87

| 3046,98

| 3046,98

| 3310,45

| 3375,53

| 3412,62

| 3412,62

| 3428,69

| 3496,08

| 3534,50

| 3534,50

| Продолжение табл.67

| Плата за воду (прочие операционные расходы)

| 83,25

| 83,25

| 83,25

| 83,25

| 93,21

| 93,21

| 93,21

| 93,21

| 96,60

| 96,60

| 96,60

| 96,60

| | Налоги, в т.ч.:

| 292044,85

| 297392,70

| 303865,55

| 311103,40

| 306569,90

| 312185,50

| 318982,35

| 326582,45

| 321094,95

| 326978,30

| 334099,15

| 342061,50

| | НДС

| 291645,00

| 297000,00

| 303480,00

| 310725,00

| 306227,25

| 311850,00

| 318654,00

| 326261,25

| 320809,50

| 326700,00

| 333828,00

| 341797,50

| | налог на имущество

| 399,85

| 392,70

| 385,55

| 378,40

| 342,65

| 335,50

| 328,35

| 321,20

| 285,45

| 278,30

| 271,15

| 264,00

| | Денежный поток от операционной деятельности

| 596444,94

| 620081,63

| 642324,46

| 666326,26

| 598488,50

| 631924,86

| 654762,65

| 684264,19

| 629995,57

| 653491,24

| 678416,65

| 700417,91

| | Приобретение ОС

| 101595,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| | Денежный поток от инвестиционной деятельности

| 101595,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| | Расходы по процентам

| 17250,00

| 12000,00

| 10875,00

| 9750,00

| 8625,00

| 7500,00

| 6375,00

| 5250,00

| 4125,00

| 3000,00

| 1875,00

| 750,00

| | Денежный поток от финансовой деятельности

| -17250,00

| -12000,00

| -10875,00

| -9750,00

| -8625,00

| -7500,00

| -6375,00

| -5250,00

| -4125,00

| -3000,00

| -1875,00

| -750,00

|

Продолжение табл.67

| СУММАРНЫЙ ДЕНЕЖНЫЙ ПОТОК

| 477599,94

| 608081,63

| 631449,46

| 656576,26

| 589863,50

| 624424,86

| 648387,65

| 679014,19

| 625870,57

| 650491,24

| 676541,65

| 699667,91

| | Денежные средства на нач.периода

| 25000,00

| 502599,94

| 1110681,57

| 1742131,03

| 2398707,29

| 2988570,79

| 3612995,65

| 4261383,30

| 4940397,49

| 5566268,06

| 6216759,29

| 6893300,94

| | Денежные средства на кон.периода

| 502599,94

| 1110681,57

| 1742131,03

| 2398707,29

| 2988570,79

| 3612995,65

| 4261383,30

| 4940397,49

| 5566268,06

| 6216759,29

| 6893300,94

| 7592968,86

| Таблица 68. Движение денежных средств (пессимистический прогноз)

| |

|

|

| | | I

| II

| III

| IV

| I

| II

| III

| IV

| I

| II

| III

| IV

| | Поступления от продаж

|

|

|

|

|

|

|

|

|

|

|

|

| | Постоянные издержки, в т.ч.:

| 306339,87

| 300689,88

| 300009,88

| 317635,24

| 341449,09

| 333469,09

| 333469,09

| 353209,49

| 359136,48

| 360636,48

| 352936,48

| 377881,90

| | Затраты на з/п

| 190509,00

| 190509,00

| 190509,00

| 201894,00

| 211360,80

| 211360,80

| 211360,80

| 224112,00

| 231661,37

| 231661,37

| 231661,37

| 244867,97

| | Отчисления на з/п

| 62403,60

| 62403,60

| 62403,60

| 68643,96

| 69892,03

| 69892,03

| 69892,03

| 76881,24

| 72388,18

| 72388,18

| 72388,18

| 79626,99

| | Амортизация

| 2599,98

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| 999,99

| | Аренда

| 24000,00

| 24000,00

| 24000,00

| 24000,00

| 26880,00

| 26880,00

| 26880,00

| 26880,00

| 27360,00

| 27360,00

| 27360,00

| 27360,00

| | Охрана

| 13464,00

| 13464,00

| 13464,00

| 13464,00

| 15079,68

| 15079,68

| 15079,68

| 15079,68

| 15348,96

| 15348,96

| 15348,96

| 15348,96

| | Страховка

| 1 333,14

| 1 333,14

| 1 333,14

| 1 333,14

| 1 410,18

| 1 410,18

| 1 410,18

| 1 410,18

| 1 473,45

| 1 473,45

| 1 473,45

| 1 473,45

| Продолжение табл.68

| Расходы на рекламу

| 10 700,00

| 6 650,00

| 5 970,00

| 5 970,00

| 14 000,00

| 6 020,00

| 6 020,00

| 6 020,00

| 8 000,00

| 9 500,00

| 1 800,00

| 6 300,00

| | Прочие затраты

| 1330,15

| 1330,15

| 1330,15

| 1330,15

| 1826,41

| 1826,41

| 1826,41

| 1826,41

| 1904,53

| 1904,53

| 1904,53

| 1904,53

| | Переменные издержки, в т.ч.:

| 322558,51

| 345225,82

| 348634,53

| 352684,53

| 338899,14

| 362703,87

| 366285,35

| 370537,85

| 354996,74

| 379104,52

| 382856,10

| 387311,10

| | сырье и материалы

| 318681,30

| 341236,80

| 344598,90

| 348636,90

| 334615,37

| 358298,64

| 361828,85

| 366068,75

| 350549,43

| 374530,75

| 378229,06

| 382670,86

| | товары

| 838,20

| 891,90

| 905,40

| 917,40

| 880,11

| 936,50

| 950,67

| 963,27

| 922,02

| 981,09

| 995,94

| 1 009,14

| | электроэнергия на технологические цели

| 2955,76

| 3013,87

| 3046,98

| 3046,98

| 3310,45

| 3375,53

| 3412,62

| 3412,62

| 3428,69

| 3496,08

| 3534,50

| 3534,50

| | Плата за воду (прочие операционные расходы)

| 83,25

| 83,25

| 83,25

| 83,25

| 93,21

| 93,21

| 93,21

| 93,21

| 96,60

| 96,60

| 96,60

| 96,60

| | Налоги, в т.ч.:

| 229719,85

| 249782,70

| 251935,55

| 254178,40

| 241128,65

| 262195,00

| 264455,85

| 266811,20

| 252537,45

| 274607,30

| 276976,15

| 279444,00

| | НДС

| 229320,00

| 249390,00

| 251550,00

| 253800,00

| 240786,00

| 261859,50

| 264127,50

| 266490,00

| 252252,00

| 274329,00

| 276705,00

| 279180,00

| | налог на имущество

| 399,85

| 392,70

| 385,55

| 378,40

| 342,65

| 335,50

| 328,35

| 321,20

| 285,45

| 278,30

| 271,15

| 264,00

| | Денежный поток от операционной деят-ти

| 415381,77

| 489801,61

| 496920,04

| 485501,83

| 416223,12

| 496407,04

| 503164,71

| 489941,46

| 434729,33

| 509701,70

| 524481,27

| 506363,00

| | Приобретение ОС

| 101595,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| Продолжение табл.68

| Денежный поток от инвестиционной деятельности

| 101595,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| 0,00

| | Расходы по процентам

| 17250,00

| 12000,00

| 10875,00

| 9750,00

| 8625,00

| 7500,00

| 6375,00

| 5250,00

| 4125,00

| 3000,00

| 1875,00

| 750,00

| | Денежный поток от финансовой деятельности

| -17250,00

| -12000,00

| -10875,00

| -9750,00

| -8625,00

| -7500,00

| -6375,00

| -5250,00

| -4125,00

| -3000,00

| -1875,00

| -750,00

| | СУММАРНЫЙ ДЕНЕЖНЫЙ ПОТОК

| 296536,77

| 477801,61

| 486045,04

| 475751,83

| 407598,12

| 488907,04

| 496789,71

| 484691,46

| 430604,33

| 506701,70

| 522606,27

| 505613,00

| | Денежные средства на нач.периода

| 25000,00

| 321536,77

| 799338,38

| 1285383,42

| 1761135,25

| 2168733,37

| 2657640,41

| 3154430,13

| 3639121,59

| 4069725,92

| 4576427,62

| 5099033,89

| | Денежные средства на кон.периода

| 321536,77

| 799338,38

| 1285383,42

| 1761135,25

| 2168733,37

| 2657640,41

| 3154430,13

| 3639121,59

| 4069725,92

| 4576427,62

| 5099033,89

| 5604646,89

|

Таблица 69. Отчет о прибылях и убытках (вероятностный прогноз)

|