Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Дайте определение понятиям: «банк», «банковская деятельность», «банковские операции». Определите сущность коммерческого банка. Укажите виды банковских операций, дайте им пояснение.Стр 1 из 15Следующая ⇒

Дайте определение понятиям: «банк», «банковская деятельность», «банковские операции». Определите сущность коммерческого банка. Укажите виды банковских операций, дайте им пояснение. Рассчитайте доход клиента банка при размещении им 01.08.2016г. денежных средств в сумме 500,00 белорусских рублей во вклад (депозит) сроком на 6 месяцев под 15% годовых. Количество дней в году и в месяцах принимать условным. В соответствии с Банковским кодексом РБ (БК РБ) банк – юридическое лицо, имеющее исключительное право осуществлять в совокупности следующие банковские операции: 1. привлечение денежных средств физических и (или) юридических лиц на счета и (или) во вклады (депозиты); 2. размещение указанных в абзаце втором настоящей части привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности; 3. открытие и ведение банковских счетов физических и (или) юридических лиц Банковская деятельность – совокупность осуществляемых банками и небанковскими кредитно-финансовыми организациями банковских операций, направленных на извлечение прибыли. Банковские операции – это операции, которые в соответствии с законодательством относятся исключительно к банковской деятельности. Сущность коммерческого банка заключается в том, что банк, как и любое юридическое лицо преследует в своей деятельности главную цель – получение прибыли. Т.е. любая банковская операция, осуществляемая банком, направлена на извлечение прибыли. Также сущность банка проявляется в осуществляемых им функциях: 1. Аккумуляция и мобилизация денежного капитала. 2. Посредничество в кредите. 3. Создание кредитных денег. 4. Осуществление расчетов в народном хозяйстве. 5. Организация выпуска и обращения ценных бумаг 6. Оказание банками консультационных услуг. Виды банковских операций: Активные банковские операции - это операции, направленные на предоставление денежных средств, драгоценных металлов и (или) драгоценных камней банками и небанковскими кредитно-финансовыми организациями (операции с денежными средствами в кассе банка; операции с драгоценными металлами и камнями, которые держит и владеет банк; операции с денежными средствами в других банках; кредитные операции с клиентами; операции с основными средствами банков и др.).

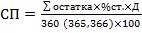

Пассивные банковские операции - это операции, направленные на привлечение денежных средств, драгоценных металлов и (или) драгоценных камней банками и небанковскими кредитно-финансовыми организациями (операции по размещению средств банков в виде вкладов (депозитов), кредитов других банков; операции по счетам по клиентами; выпуск и реализация ценные бумаг банка и др.). Посреднические банковские операции - операции, содействующие осуществлению банковской деятельности банками и небанковскими кредитно-финансовыми организациями (посредничество при купле-продаже ценных бумаг; услуги по хранению; консультационно-информационные операции; благотворительная деятельность) Задача. Доход клиента по банковским вкладам (депозитам) заключается в начисленных банком клиенту процентов за весь срок размещения денежных средств во вклад (депозит). Сумма процентов по банковским вкладам (депозитам) рассчитывается по следующей формуле:

где СП – сумма начисленных процентов по вкладу (депозиту)

Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году. В соответствии с условием задачи количество дней в году и в месяцах при расчете процентов по вкладу (депозиту) необходимо принимать условным, т.е. 1 месяц – 30 дней, 1 год – 360 дней. Производим расчет процентов по вкладу (депозиту) сразу за весь срок, т.к. требуется определить доход клиента.

Ответ: Доход клиента по вкладу (депозиту) – 37,50 белорусских рублей.

Дайте определение понятиям: «финансово-кредитная система», «банковская система». Укажите типы построения банковских систем. Поясните каждый тип. Охарактеризуйте банковскую систему Республики Беларусь. Рассчитайте доход банка при выдаче клиенту 01.08.2016г. кредита в размере 2 000,00 белорусских рублей на 6 месяцев под 22% годовых. Количество дней в году и в месяцах принимать условным. Финансовокредитная система - часть экономической системы страны. Финансово-кредитная система Республики Беларусь кроме банков включает в себя и небанковские кредитно-финансовые организации

Банковская система - это совокупность различных видов банков и банковских институтов, существующая в определенный исторический период. Можно выделить два основных типа построения банковской системы: одноуровневый и двухуровневый. В рамках одноуровневой банковской системы все кредитные учреждения, включая центральный банк, находятся на одном уровне, выполняя аналогичные функции по кредитно-расчетному обслуживанию клиентуры. Данная схема характерна для стран с административно- командным режимом управления или для стран со слаборазвитой системой экономики Двухуровневая банковская система включает в себя верхний и нижний уровни. Верхний - это центральный банк, непосредственно кредитованием не занимающийся, а выполняющий функцию «Банка банков» и являющийся центром кредитного регулирования. Нижний уровень - это коммерческие банки и кредитные учреждения, обслуживающие юридических и физических лиц. Центральный банк не руководит, а регулирует и контролирует. Банковская система Республики Беларусь – составная часть финансово-кредитной системы Республики Беларусь. Банковская система Республики Беларусь является двухуровневой и включает в себя Национальный банк и иные банки. Банковская система Республики Беларусь начала формироваться в 1991 году и является двухуровневой. В этом есть следующие преимущества: 1. позволяет Национальному банку посредством экономических методов регулировать деятельность банков второго уровня и воздействовать на процесс общественного воспроизводства; 2. взаимоотношения между банками строятся в двух плоскостях: по вертикали (между НБ РБ и банками) и по горизонтали (отношения партнерства и конкуренции между различными банками). Задача Доход банка по кредитным операциям заключается в начисленных клиенту по выданному кредиту процентов. Суммы процентов по кредитам рассчитываются по следующей формуле:

СП – сумма начисленных процентов по выданному кредиту

%ст – процентная ставку по кредиту Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году В соответствии с условием задачи количество дней в году и в месяцах при расчете процентов по кредиту необходимо принимать условным, т.е. 1 месяц – 30 дней, 1 год – 360 дней. Производим расчет процентов по кредиту сразу за весь срок, т.к. требуется определить доход банка.

Ответ: Доход банка по выданному кредиту – 220,00 белорусских рублей.

Дайте определение Национального банка Республики Беларусь (НБ РБ). Перечислите цели деятельности НБ РБ. Укажите функции НБРБ. Перечислите операции НБ РБ. Рассчитайте коэффициент платежеспособности физического лица при выдаче ему кредита с ежемесячными платежами в размере 650,00 белорусских рублей. Сумма ежемесячных доходов физического составляет 1050,00 белорусских рублей, сумма ежемесячных расходов – 185,00 рублей. Сделайте вывод о возможности предоставления физическому лицу данного кредита. В соответствии с БК РБ НБРБ является центральным банком и государственным органом Республики Беларусь. Национальный банк регулирует кредитные отношения и денежное обращение, определяет порядок расчетов. Национальный банк обладает исключительным правом эмиссии денег и выполняет иные функции, предусмотренные законодательством РБ.

Основными целями деятельности Национального банка являются: 1. защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; 2. обеспечение стабильности банковской системы Республики Беларусь; 3. обеспечение эффективного, надежного и безопасного функционирования платежной системы. Получение прибыли не является основной целью деятельности Национального банка. Национальный банк выполняет следующие функции: - разрабатывает Основные направления денежно-кредитной политики Республики Беларусь и совместно с Правительством Республики Беларусь обеспечивает проведение единой денежно-кредитной политики Республики Беларусь в порядке, установленном законодательством РБ; - осуществляет операции, необходимые для выполнения основных целей деятельности Национального банка; - является для банков кредитором последней инстанции, осуществляя их рефинансирование; - осуществляет эмиссию денег; - осуществляет выпуск (эмиссию) ценных бумаг Национального банка; - формирует золотой запас и фонд драгоценных камней Государственного фонда драгоценных металлов и драгоценных камней Республики Беларусь и осуществляет оперативное управление ими в пределах своей компетенции; - создает золотовалютные резервы по согласованию с Президентом Республики Беларусь и управляет ими в пределах своей компетенции; - осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Республики Беларусь, в том числе выдает разрешения, необходимые для целей валютного регулирования, в порядке, им установленном; - регулирует кредитные отношения; - регулирует и организует денежное обращение; - выполняет иные функции. К операциям, осуществляемым Национальным банком, относятся: 1. кредитование банков в порядке рефинансирования; 2. расчетное и (или) кассовое обслуживание Правительства Республики Беларусь, организаций, перечень которых определен в Уставе Национального банка, и иных организаций в случаях, предусмотренных законодательными актами Республики Беларусь; 3. переучет векселей; 4. операции на рынке ценных бумаг; 5. перевозка наличных денежных средств, платежных инструкций, драгоценных металлов и драгоценных камней и иных ценностей;

6. управление золотовалютными резервами в пределах своей компетенции, а также операции с драгоценными металлами, в том числе с памятными и слитковыми (инвестиционными) монетами, являющимися законным платежным средством иностранных государств, и (или) драгоценными камнями в любом виде и состоянии, в том числе их покупка, продажа, мена на территории Республики Беларусь и за ее пределами; 7. открытие и ведение счетов в драгоценных металлах на территории Республики Беларусь и за ее пределами; 8. передача драгоценных металлов в виде мерных слитков на безвозмездной основе в случаях, предусмотренных законодательством Республики Беларусь; 9. иные операции. Задача. Для определения коэффициента платежеспособности физического лица используется следующая формула:

В соответствии с Постановлением Правления НБРБ от 23 июня 2015 г. № 380 «О минимальном размере уставного фонда банка» с 01. 01. 2016г. минимальный размер уставного фонда создаваемого банка, в том числе в результате реорганизации, составляет 450,0 млрд. белорусских рублей до деноминации или 450 млн. рублей после деноминации. При создании банка минимальный размер его уставного фонда должен быть сформирован из денежных средств. Для формирования уставного фонда банка могут быть использованы только собственные средства учредителей банка, а для увеличения уставного фонда банка – собственные средства акционеров банка, иных лиц и (или) источники собственных средств банка. Под собственными средствами учредителя (акционера) банка, иных лиц следует понимать приобретенные законным способом денежные средства или иное имущество, принадлежащие им на праве собственности, праве хозяйственного ведения либо в силу иного вещного права. Под источниками собственных средств банка следует понимать нераспределенную прибыль прошлых лет и фонды, созданные за счет прибыли, в случае, если названные источники не были использованы. В качестве неденежного вклада может выступать имущество, необходимое для осуществления банковской деятельности и относящееся к основным средствам, за исключением объектов незавершенного строительства. В уставный фонд банка не может быть внесено имущество, право на отчуждение которого ограничено собственником, законодательством Республики Беларусь или договором. Денежные вклады в уставный фонд банка вносятся как в белорусских рублях, так и в иностранной валюте, за исключением случаев, предусмотренных законодательством Республики Беларусь. При этом весь уставный фонд должен быть объявлен и учитываться в белорусских рублях. Пересчет иностранной валюты в официальную денежную единицу Республики Беларусь осуществляется по официальному курсу белорусского рубля к соответствующей иностранной валюте, установленному Национальным банком на дату внесения денежного вклада в уставный фонд. Порядок определения даты внесения денежных вкладов в уставный фонд банка устанавливается Национальным банком.

Распоряжение денежными средствами и иным имуществом, внесенными в качестве вкладов в уставный фонд, допускается только после государственной регистрации банка (государственной регистрации изменений и (или) дополнений, вносимых в устав банка в связи с увеличением его уставного фонда). Денежные средства, за исключением случаев, предусмотренных законодательством, вносимые в уставный фонд банка, подлежат перечислению на временный счет, открываемый учредителями банка либо банком в случае увеличения его уставного фонда в Национальном банке, или по согласованию с Национальным банком на временные счета, открываемые в другом банке. В случае открытия временного счета в другом банке денежные средства зачисляются на такой счет через корреспондентский счет этого банка, открытый в Национальном банке. Задача. Сумма процентов по банковским вкладам (депозитам) рассчитывается по следующей формуле:

Где СП – сумма начисленных процентов по вкладу (депозиту)

Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году. В соответствии с условием задачи количество дней в году и в месяцах при расчете процентов по вкладу (депозиту) необходимо принимать условным, т.е. 1 месяц – 30 дней, 1 год – 360 дней. Капитализация процентов – это начисление процентов, производимое таким образом, что проценты по вкладу начисляются за определенный период не только на саму сумму вклада, но и на ранее начисленные и добавленные к вкладу проценты, то есть, получается, что на сумму процентов начисляются проценты Произведем расчет процентов по вкладу (депозиту) за 1-ый месяц

Произведем расчет процентов по вкладу (депозиту) за 2-ой месяц

Сумма дохода физического лица по вкладу (депозиту) заключается в сумме начисленных на вклад (депозит) процентов за весь срок.

Ответ:

Перечислите основные этапы государственной регистрации вновь создаваемого банка. Назовите документы, необходимые для государственной регистрации. Определите временные сроки принятия решения о государственной регистрации банка и выдачи свидетельства о государственной регистрации. Рассчитайте суммы, подлежащие к уплате клиентом банку при выдаче ему 01.09.2016г. суммы кредита в размере 1500,00 рублей на 5 месяцев под 25% годовых. Сумма кредита и начисленные проценты по нему уплачиваются единовременно по окончании срока действия кредитного договора. Количество дней в году и в месяцах принимать условным. Этапы создания банка: 1. Согласование с НБ РБ наименования банка, определение предполагаемого местонахождения банка. 2. Принятие решения о создании банка, утверждение устава банка. 3. Утверждение кандидатур на должности руководителя и главного бухгалтера банка. 4. Формирование уставного фонда банка в полном объеме. 5. Подача документов, необходимых для государственной регистрации банка. 6. Рассмотрение НБРБ поданных документов, принятие решения о государственной регистрации банка или об отказе в государственной регистрации банка. 7. Выдача свидетельства о государственной регистрации банка. Для государственной регистрации создаваемого банка в Национальный банк представляются: - заявление о государственной регистрации создаваемого банка по форме, установленной Национальным банком; - устав банка в двух экземплярах и его электронная копия; - договор о создании банка; - протокол учредительного собрания, в котором помимо сведений, предусмотренных законодательством Республики Беларусь, содержатся сведения о кандидатурах на должности руководителя и главного бухгалтера банка; - документы, подтверждающие формирование уставного фонда банка в полном объеме; - копии учредительных документов и свидетельств о государственной регистрации учредителей – юридических лиц, а также аудиторские заключения, содержащие сведения о наличии у учредителей – юридических лиц собственных средств для внесения в уставный фонд банка; - документ, подтверждающий право на размещение банка по месту его нахождения (месту нахождения его постоянно действующего исполнительного органа), указанному в уставе банка; - копии документов, удостоверяющих личность учредителей – физических лиц; - список учредителей с указанием размера их вклада, количества, категорий и номинальной стоимости акций, подлежащих размещению среди учредителей, а также долей таких акций в уставном фонде банка по форме, определенной Национальным банком; - сведения о предполагаемых бенефициарных собственниках банка, каждый из которых станет таковым в отношении не менее пяти процентов акций банка, по форме, определенной Национальным банком; - платежный документ, подтверждающий уплату государственной пошлины за государственную регистрацию банка. Решение о государственной регистрации банка или об отказе в его регистрации принимается Правлением Национального банка в срок, не превышающий 2 месяцев со дня представления документов, необходимых для государственной регистрации банка. Национальный банк до принятия решения о государственной регистрации банка проверяет устав банка на соответствие требованиям законодательства Республики Беларусь. Национальный банк в случае принятия решения о государственной регистрации банка в пятидневный срок представляет в Министерство юстиции Республики Беларусь необходимые сведения об этом банке для включения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей. Национальный банк на основании решения о государственной регистрации банка в течение пяти рабочих дней со дня внесения в Единый государственный регистр юридических лиц и индивидуальных предпринимателей записи о государственной регистрации банка выдает: 1. свидетельство о государственной регистрации банка; 2. документы, подтверждающие постановку на учет в налоговых органах, органах государственной статистики, органах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь, регистрацию в организации, осуществляющей обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний. Информация о месте нахождения банка (месте нахождения его постоянно действующего исполнительного органа) и его наименовании размещается на официальном сайте Национального банка в глобальной компьютерной сети Интернет. Задача. Суммы процентов по кредитам рассчитываются по следующей формуле:

СП – сумма процентов по выданному кредиту

%ст – процентная ставку по кредиту Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году В соответствии с условием задачи количество дней в году и в месяцах при расчете процентов по кредиту необходимо принимать условным, т.е. 1 месяц – 30 дней, 1 год – 360 дней. Так как в соответствии задачи суммы начисленных процентов и сама сумма кредита уплачиваются банку по окончании срока действия кредитного договора, то произведем расчет сумм процентов сразу за все 5 месяцев

Ответ:

Опишите порядок лицензирования банковской деятельности. Определите временные сроки принятия решения о лицензировании банка. Перечислите документы, необходимые для получения банком лицензии на осуществление банковской деятельности. Гражданин разместил 520, 00 белорусских рублей на сберегательный сертификат сроком обращения 6 месяцев. Годовая процентная ставка по сертификату – 19% годовых. При начислении процентов количество дней в году принимается равным 360, а в месяце - 30. Определите сумму, подлежащую к выплате владельцу сертификата Банк в течение 10 месяцев со дня государственной регистрации обязан: · принять меры по выполнению лицензионных требований, исходя из перечня банковских операций, которые банк намеревается осуществлять; · обратиться в Национальный банк за получением лицензии на осуществление банковской деятельности. До получения лицензии банк не вправе: осуществлять банковские операции и иную деятельность, за исключением случаев, когда такая деятельность осуществляется для выполнения лицензионных требований; создавать филиалы, представительства, структурные подразделения и удаленные рабочие места; выступать учредителем (участником) других юридических лиц Лицензии на осуществление банковской деятельности выдаются Национальным банком в порядке, установленном настоящим Кодексом и нормативными правовыми актами Национального банка, принятыми в соответствии с ним. Банк приобретает право на осуществление банковской деятельности со дня получения лицензии на осуществление банковской деятельности. Лицензии, выданные Национальным банком, учитываются в реестре лицензий на осуществление банковской деятельности. Реестр лицензий на осуществление банковской деятельности размещается на официальном сайте Национального банка в глобальной компьютерной сети Интернет. В лицензии на осуществление банковской деятельности указывается перечень банковских операций, которые банк вправе осуществлять. Для получения лицензии на осуществление банковской деятельности в Национальный банк представляются: - заявление по форме, установленной Национальным банком; - сведения о назначенных (избранных) на момент подачи заявления членах совета директоров (наблюдательного совета), коллегиального исполнительного органа (в случае его образования), руководителе и главном бухгалтере банка, их заместителях, должностных лицах, ответственных за управление рисками, должностных лицах, ответственных за внутренний контроль в банке, руководителе службы внутреннего аудита по форме, установленной Национальным банком; - локальные нормативные правовые акты банка, регулирующие организацию системы управления рисками, системы внутреннего контроля и деятельность службы внутреннего аудита банка; - бизнес-план банка; - расчет нормативного капитала банка по форме, установленной Национальным банком; - платежный документ, подтверждающий уплату государственной пошлины за выдачу лицензии. Решение о выдаче (отказе в выдаче) банку лицензии на осуществление банковской деятельности принимается Национальным банком в срок, не превышающий 2 месяцев со дня представления в Национальный банк документов, необходимых для получения лицензии на осуществление банковской деятельности. Лицензия на осуществление банковской деятельности выдается банку в течение пяти рабочих дней со дня принятия Национальным банком такого решения. Задача. Суммы процентов по банковским сертификатам рассчитываются по следующей формуле:

Где СП – сумма начисленных процентов по вкладу (депозиту)

Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году. В соответствии с условием задачи количество дней в году и в месяцах при расчете процентов по вкладу (депозиту) необходимо принимать условным, т.е. 1 месяц – 30 дней, 1 год – 360 дней. Капитализация процентов по банковским сертификатам не предусматривается. Произведем расчет процентов по сертификату сразу за весь срок.

Ответ:

Дайте определение понятию: «ресурсы банка». Определите значение ресурсов банка. Приведите классификацию ресурсов банка. Охарактеризуйте каждый вид ресурсов банка в зависимости от указанного признака классификации. Рассчитайте сумму денежных средств, подлежащую к выплате клиенту банка при размещении им 01.09.2016г. денежных средств в сумме 1050,00 белорусских рублей во вклад (депозит) сроком на 3 месяца под 18% годовых. По вкладу (депозиту) предусмотрена ежемесячная капитализация процентов. Количество дней в году и в месяцах принимать условным. Банковские ресурсы - это совокупность средств, находящихся в распоряжение банка и используемые им для проведения кредитных и иных активных операций. Значение банковских ресурсов заключается в том, что: - банковские ресурсы являются первоначальным стартовым капиталом для начала деятельности банка. - за счёт банковских ресурсов осуществляется коммерческая и хозяйственная деятельность банка. - за счёт банковских ресурсов формируются фонды необходимые для снижения риска при осуществление активных операций банка. - за счёт увеличения банковских ресурсов происходит увеличение клиентской базы банка. - за счёт увеличения банковских ресурсов банк имеет возможность разрабатывать и внедрять в свою деятельность новые услуги. Классификация банковских ресурсов 1. По источникам привлечения: - собственные ресурсы (уставный фонд, резервный фонд и другие фонды банка) - привлеченные ресурсы (денежные средства клиентов банка на счетах и во вкладах (депозитах) - заёмные ресурсы (денежные средства, полученные банком в качестве межбанковских кредитов) 2. По типам клиентуры: денежные средства физических лиц, юридических лиц, в т.ч. ИП, банков. 3. По видам валюты: ресурсы в национальной и иностранных валютах 4. В зависимости от предоставления ресурсов НБРБ: целевые ресурсы и нецелевые ресурсы. Целевые ресурсы – это ресурсы, выдаваемые НБ РБ банку строго на установленные цели (финансирование отдельных проектов, программ), нецелевые ресурсы – ресурсы, предоставляемые НБ РБ, которые банк может использовать по своему усмотрению. Задача. Сумма процентов по банковским вкладам (депозитам) рассчитывается по следующей формуле:

Где СП – сумма начисленных процентов по вкладу (депозиту)

Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году. В соответствии с условием задачи количество дней в году и в месяцах при расчете процентов по вкладу (депозиту) необходимо принимать условным, т.е. 1 месяц – 30 дней, 1 год – 360 дней. Капитализация процентов – это начисление процентов, производимое таким образом, что проценты по вкладу начисляются за определенный период не только на саму сумму вклада, но и на ранее начисленные и добавленные к вкладу проценты, то есть, получается, что на сумму процентов начисляются проценты. Произведем расчет процентов по вкладу (депозиту) за 1-ый месяц

Используя эту же формулу для расчетов процентов произведем расчет процентов за последующие периоды, но с учетом капитализации процентов.

Ответ:

Дайте определение понятию «текущий (расчётный)) счёт». Назовите документы, необходимые для открытия текущего (расчётного) счёта юридическим лицам, физическим лицам и индивидуальным предпринимателям. Опишите порядок открытия текущих (расчетных) счетов клиентам банка. Перечислите виды счетов, открываемых банками клиентам. По состоянию на 01.07.2016г. на текущем (расчетном) счете клиента имелся остаток в размере 900,00 белорусских рублей. В течение июля месяца по счету производились следующие операции: Задача. Суммы процентов по текущих (расчетным) счетам клиентов рассчитываются по следующей формуле:

Где СП – сумма начисленных процентов по вкладу (депозиту)

Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году. Следует иметь ввиду, что по текущему (расчётному) счету на 1-ое число каждого нового месяца производится капитализация начисленных за предыдущий месяц процентов. Производим расчет процентов в соответствии с изменениями, произошедшими за месяц.

Ответ:

9. Дайте определение понятию «банковский вклад (депозит)». Перечислите виды банковских вкладов (депозитов). Поясните каждый названный вид вклада (депозита). Рассчитайте сумму денежных средств, подлежащую к выплате клиенту банка при размещении им 01.07.2016г. денежных средств в сумме 500,00 белорусских рублей во вклад (депозит) сроком на 3 месяца под 15% годовых. По вкладу (депозиту) предусмотрена ежемесячная капитализация процентов. Количество дней в году и в месяцах принимать условным. В соответствии с БК РБ банковский вклад (депозит) – денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в банке или небанковской кредитно-финансовой организации в целях хранения и получения дохода на срок, либо до востребования, либо до наступления (ненаступления) определенного в заключенном договоре обстоятельства (события). Виды банковских вкладов (депозитов): - по категории вкладчика: вклады для физических лиц, вклады для юридических лиц, в т.ч. для ИП. - по видам валют: вклады в иностранной валюте, вклады и национальной валюте. - по форме изъятия средств: срочный банковские вклады, банковские вклады до востребования, условные (условно-срочные) банковские вклады. Срочные банковские вклады (депозиты) – это вклады, которые возвращаются вкладчику вместе с начисленными процентами по истечении установленного в договоре вклада (депозита) срока. Банковские вклады (депозиты) до востребования - это вклады, которые возвращаются вкладчику вместе с начисленными процентами по первому требованию вкладчика. Условные банковские вклады (депозиты) - это вклады, которые возвращаются вкладчику вместе с начисленными процентами при наступлении (ненаступлении) определнного в договоре условия или события. В соответствии Декретом №7 от 11.11.2015 года, срочные и условные вклады (депозиты) подразделяются на отзывные и безотзывные. Безотзывные вклады – вклады, не предусматривающие возврат вклада (депозита) до истечения срока возврата вклада (депозита) или наступления (ненаступления) определенного в заключенном договоре обстоятельства (события); Отзывные вклады – вклады, предусматривающие возврат вклада (депозита) до истечения срока возврата вклада (депозита) или наступления (ненаступления) определенного в заключенном договоре обстоятельства (события) по требованию вкладчика. Задача. Сумма процентов по банковским вкладам (депозитам) рассчитывается по следующей формуле:

Где СП – сумма начисленных процентов по вкладу (депозиту)

Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году. В соответствии с условием задачи количество дней в году и в месяцах при расчете процентов по вкладу (депозиту) необходимо принимать условным, т.е. 1 месяц – 30 дней, 1 год – 360 дней. Капитализация процентов – это начисление процентов, производимое таким образом, что проценты по вкладу начисляются за определенный период не только на саму сумму вклада, но и на ранее начисленные и добавленные к вкладу проценты, то есть, получается, что на сумму процентов начисляются проценты. Произведем расчет процентов по вкладу (депозиту) за 1-ый месяц

Используя эту же формулу для расчетов процентов произведем расчет процентов за последующие периоды, но с учетом капитализации процентов.

Ответ:

10. Дайте определение понятию «договор банковского вклада (депозита)». Перечислите реквизиты договора банковского вклада (депозита). Укажите виды договора банковского вклада (депозита) в соответствии с действующим законодательством РБ. Охарактеризуйте каждый вид договора банковского вклада (депозита).

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 231; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.136.170 (0.173 с.) |

,

, – сумма вклада (депозита)

– сумма вклада (депозита) (руб).

(руб). , где

, где – сумма выданного кредита

– сумма выданного кредита (руб).

(руб). , где

, где ,

, – сумма ежемесячных платежей по кредиту

– сумма ежемесячных платежей по кредиту – сумма ежемесячных доходов

– сумма ежемесячных доходов – сумма ежемесячных расходов.

– сумма ежемесячных расходов. (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) белорусских рублей

белорусских рублей =156,25 (руб.)

=156,25 (руб.) (руб.)

(руб.) белорусских рублей

белорусских рублей ,

, – номинал сертификата

– номинал сертификата (руб.)

(руб.) (руб.)

(руб.) белорусских рублей.

белорусских рублей. (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) белорусских рублей.

белорусских рублей. ,

, – сумма остатка денежных средств на счете

– сумма остатка денежных средств на счете (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) белорусских рублей.

белорусских рублей. (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) белорусских рублей.

белорусских рублей.