Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Г. поступило 300,00 белорусских рублей.

Г. выплачено 800,00 белорусских рублей. Ставка до востребования 0,1% годовых. Определить суммы начисленных процентов, произвести капитализацию и определить остаток средств на счете по состоянию на 01.08.2016г. Текущий (расчётный) счёт – это счёт, открываемый юридическим лицам, в т.ч. ИП, а также физическим лицам в белорусских рублях или иностранной валюте для зачисления, хранения денежных средств и осуществление расчётов. Для открытия текущего (расчетного) счета юридическое лицо предоставляет в банк следующие документы: - заявление на открытие счёта, подписанное лицом, имеющим полномочия на его открытие - копия (без нотариального засвидетельствования) устава (учредительного договора - для коммерческой организации, действующей только на основании учредительного договора), имеющего штамп, свидетельствующий о проведении государственной регистрации. Копия устава (учредительного договора) заверяется субъектом хозяйствования; - карточка с образцами подписей должностных лиц юридического лица, имеющих право подписи документов для проведения расчетов, и оттиска печати Индивидуальный предприниматель для открытия текущего (расчетного) счета предоставляет в банк следующие документы: - заявление на открытие счета, подписанное лицом, имеющим полномочия на его открытие; - копия (без нотариального засвидетельствования) свидетельства о государственной регистрации. Копия свидетельства о государственной регистрации заверяется субъектом хозяйствования; - карточка с образцами подписей должностных лиц индивидуального предпринимателя, имеющих право подписи документов для проведения расчетов, и оттиска печати. Физическое лицо для открытия текущего (расчетного) счета предоставляет в банка заявление на открытие счета и документ удостоверяющий личность. - оформленное заявление на открытие счёта. -предоставленный документ подтверждающий личность. На основании предоставленных в банк документов с юридическим лицом (в т.ч. ИП) или физическим лицом заключается договор текущего (расчетного) банковского счета. После заключения договора текущего (расчетного) банковского счета не позднее следующего рабочего дня открывают владельцу счета текущий (расчетный) банковский счет с присвоением ему номера, позволяющего установить принадлежность такого счета

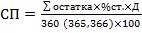

Владелец текущего (расчетного) банковского счета имеет право распоряжаться денежными средствами, находящимися на его счете, лично либо через уполномоченных им лиц. По текущему (расчетному) банковскому счету банк осуществляют следующие операции: - зачисление на счет денежных средств, поступивших на имя его владельца; - перечисление со счета денежных средств иным лицам, в том числе банку и (или) небанковской кредитно-финансовой организации; - выдачу со счета наличных денежных средств; - иные операции, предусмотренные законодательством Республики Беларусь или договором текущего (расчетного) банковского счета. Банк обязан осуществлять операции по текущему (расчетному) банковскому счету в течение одного банковского дня, если иной срок не предусмотрен законодательством Республики Беларусь или договором текущего (расчетного) банковского счета. Владелец счета оплачивает услуги банка по осуществлению операций с денежными средствами, находящимися на его текущем (расчетном) банковском счете, на условиях, определенных договором текущего (расчетного) банковского счета. Виды счетов банка: • Текущий счет в иностранной валюте • Благотворительный счет • Корреспондентский счет • Временный счет • Вкладной (депозитный) счет Задача. Суммы процентов по текущих (расчетным) счетам клиентов рассчитываются по следующей формуле:

Где СП – сумма начисленных процентов по вкладу (депозиту)

Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году. Следует иметь ввиду, что по текущему (расчётному) счету на 1-ое число каждого нового месяца производится капитализация начисленных за предыдущий месяц процентов. Производим расчет процентов в соответствии с изменениями, произошедшими за месяц.

Ответ:

9. Дайте определение понятию «банковский вклад (депозит)». Перечислите виды банковских вкладов (депозитов). Поясните каждый названный вид вклада (депозита).

Рассчитайте сумму денежных средств, подлежащую к выплате клиенту банка при размещении им 01.07.2016г. денежных средств в сумме 500,00 белорусских рублей во вклад (депозит) сроком на 3 месяца под 15% годовых. По вкладу (депозиту) предусмотрена ежемесячная капитализация процентов. Количество дней в году и в месяцах принимать условным. В соответствии с БК РБ банковский вклад (депозит) – денежные средства в белорусских рублях или иностранной валюте, размещаемые физическими и юридическими лицами в банке или небанковской кредитно-финансовой организации в целях хранения и получения дохода на срок, либо до востребования, либо до наступления (ненаступления) определенного в заключенном договоре обстоятельства (события). Виды банковских вкладов (депозитов): - по категории вкладчика: вклады для физических лиц, вклады для юридических лиц, в т.ч. для ИП. - по видам валют: вклады в иностранной валюте, вклады и национальной валюте. - по форме изъятия средств: срочный банковские вклады, банковские вклады до востребования, условные (условно-срочные) банковские вклады. Срочные банковские вклады (депозиты) – это вклады, которые возвращаются вкладчику вместе с начисленными процентами по истечении установленного в договоре вклада (депозита) срока. Банковские вклады (депозиты) до востребования - это вклады, которые возвращаются вкладчику вместе с начисленными процентами по первому требованию вкладчика. Условные банковские вклады (депозиты) - это вклады, которые возвращаются вкладчику вместе с начисленными процентами при наступлении (ненаступлении) определнного в договоре условия или события. В соответствии Декретом №7 от 11.11.2015 года, срочные и условные вклады (депозиты) подразделяются на отзывные и безотзывные. Безотзывные вклады – вклады, не предусматривающие возврат вклада (депозита) до истечения срока возврата вклада (депозита) или наступления (ненаступления) определенного в заключенном договоре обстоятельства (события); Отзывные вклады – вклады, предусматривающие возврат вклада (депозита) до истечения срока возврата вклада (депозита) или наступления (ненаступления) определенного в заключенном договоре обстоятельства (события) по требованию вкладчика. Задача. Сумма процентов по банковским вкладам (депозитам) рассчитывается по следующей формуле:

Где СП – сумма начисленных процентов по вкладу (депозиту)

Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году. В соответствии с условием задачи количество дней в году и в месяцах при расчете процентов по вкладу (депозиту) необходимо принимать условным, т.е. 1 месяц – 30 дней, 1 год – 360 дней. Капитализация процентов – это начисление процентов, производимое таким образом, что проценты по вкладу начисляются за определенный период не только на саму сумму вклада, но и на ранее начисленные и добавленные к вкладу проценты, то есть, получается, что на сумму процентов начисляются проценты. Произведем расчет процентов по вкладу (депозиту) за 1-ый месяц

Используя эту же формулу для расчетов процентов произведем расчет процентов за последующие периоды, но с учетом капитализации процентов.

Ответ:

10. Дайте определение понятию «договор банковского вклада (депозита)». Перечислите реквизиты договора банковского вклада (депозита). Укажите виды договора банковского вклада (депозита) в соответствии с действующим законодательством РБ. Охарактеризуйте каждый вид договора банковского вклада (депозита). Вкладчик - физическое лицо 01.08.2016г. разместил 1 000,00 белорусских рублей во вклад (депозит) на срок 3 месяца под 15% годовых. Проценты начисляются и выплачиваются клиенту ежемесячно. Рассчитайте суммы денежных средств, подлежащих к выплате клиенту. Количество дней в году и в месяцах принимать условным. По договору банковского вклада (депозита) одна сторона (вкладополучатель) принимает от другой стороны (вкладчика) денежные средства – вклад (депозит) и обязуется возвратить вкладчику денежные средства, проводить безналичные расчеты по поручению вкладчика в соответствии с договором, а также выплатить начисленные по вкладу (депозиту) проценты на условиях и в порядке, определенных этим договором. Договор банковского вклада (депозита) заключается в письменной форме, в том числе посредством использования систем дистанционного банковского обслуживания. К существенным условиям договора банковского вклада (депозита) относятся: - валюта вклада (депозита) и сумма первоначального взноса во вклад (депозит); - размер процентов по вкладу (депозиту); - вид договора банковского вклада (депозита); - срок возврата вклада (депозита) – для договора срочного банковского вклада (депозита); - обстоятельство (событие), при наступлении (ненаступлении) которого вкладополучатель обязуется возвратить вклад (депозит), – для договора условного банковского вклада (депозита); - фамилия, собственное имя, отчество (при его наличии), данные документа, удостоверяющего личность физического лица, наименование и место нахождения юридического лица (место нахождения его постоянно действующего исполнительного органа), на имя которого вносится вклад (депозит), – для договора банковского вклада (депозита) на имя другого лица; - иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение. Договор банковского вклада (депозита), заключаемый с вкладчиком – физическим лицом (за исключением вкладчика – индивидуального предпринимателя), кроме условий, определенных частью первой настоящей статьи или иным законодательством Республики Беларусь, должен содержать следующие существенные условия:

- порядок внесения вкладчиком денежных средств во вклад (депозит); - порядок возврата денежных средств вкладчику в случае неисполнения вкладополучателем обязательства или досрочного расторжения этого договора; - ответственность вкладополучателя за неисполнение обязательства. Видами договора банковского вклада (депозита) являются: 1. договор банковского вклада (депозита) до востребования; 2. договор срочного банковского вклада (депозита); 3. договор условного банковского вклада (депозита). Под договором банковского вклада (депозита) до востребования понимается договор, в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по первому требованию вкладчика. Под договором срочного банковского вклада (депозита) понимается договор, в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты по истечении указанного в договоре срока. Под договором условного банковского вклада (депозита) понимается договор, в соответствии с которым вкладополучатель обязан возвратить вклад (депозит) и выплатить начисленные по нему проценты при наступлении (ненаступлении) определенного в заключенном договоре обстоятельства (события). В соответствии Декретом №7 от 11.11.2015 года договоры срочного и условного банковского вклада (депозита) подразделяются на: Безотзывные – договоры, не предусматривающие возврат вклада (депозита) до истечения срока возврата вклада (депозита) или наступления (ненаступления) определенного в заключенном договоре обстоятельства (события) Отзывные – договоры, предусматривающие возврат вклада (депозита) до истечения срока возврата вклада (депозита) или наступления (ненаступления) определенного в заключенном договоре обстоятельства (события) по требованию вкладчика. Задача. Сумма процентов по банковским вкладам (депозитам) рассчитывается по следующей формуле:

Где СП – сумма начисленных процентов по вкладу (депозиту)

Д – количество дней в периоде, за который начисляются проценты. 360 (365,366) – количество дне й в году. В соответствии с условием задачи количество дней в году и в месяцах при расчете процентов по вкладу (депозиту) необходимо принимать условным, т.е. 1 месяц – 30 дней, 1 год – 360 дней. СР НБ РБ – 22% годовых. Срок вклада (депозита): 05.01. – 05.07 Произведем расчет процентов по вкладу (депозиту) за первые полные 30 дней нахождения средств на счете.

Используя эту же формулу для расчетов процентов произведем расчет процентов за последующие периоды.

СП, начисленные за 3-тий месяц выплачиваем клиенту вместе с суммой вклада 01.11.2016г.

Ответ:

|

||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 99; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.147.53 (0.035 с.) |

,

, – сумма остатка денежных средств на счете

– сумма остатка денежных средств на счете (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) белорусских рублей.

белорусских рублей. ,

, – сумма вклада (депозита)

– сумма вклада (депозита) (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) (руб.)

(руб.) белорусских рублей.

белорусских рублей. (руб.) – выплачено клиенту 01.09.2016г.

(руб.) – выплачено клиенту 01.09.2016г. (руб.) – выплачено клиенту 01.10.2016г.

(руб.) – выплачено клиенту 01.10.2016г. (руб.)

(руб.) (руб.)

(руб.) белорусских рублей.

белорусских рублей.