Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз показників фінансової стійкості ⇐ ПредыдущаяСтр 4 из 4

Водночас підприємство відрізняється низьким рівнем маневреності власного капіталу, що обумовлено високою часткою власних коштів у структурі пасивів підприємства. Позитивним моментом є збільшення значення цього коефіцієнта в динаміці. Для підприємства дуже важливо знайти оптимальне співвідношення коефіцієнта фінансової автономії і коефіцієнта маневреності власного капіталу, іншими словами, співвідношення власного і позикового капіталу. Важливу роль при оцінці фінансової стійкості підприємства відіграють також коефіцієнти покриття. Методика розрахунку коефіцієнта структури покриття довгострокових вкладень ґрунтується на припущенні, що довгострокові позики використано для фінансування придбання основних засобів та інших капітальних вкладень, тобто

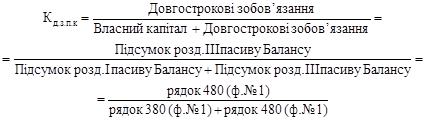

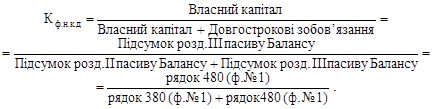

Коефіцієнт структури покриття довгострокових вкладень показує, яка частина основних засобів та інших необоротних активів профінансована зовнішніми інвесторами. Збільшення коефіцієнта в динаміці свідчить про посилення залежності підприємства від зовнішніх інвесторів. Водночас фінансування є ознакою добре розробленої стратегії підприємства. Цей показник може бути інтерпретований по-різному, що залежить насамперед від користувачів аналітичних даних. Для банків та інших інвесторів більш надійною є ситуація, коли значення цього коефіцієнта нижче, тоді як з позицій підприємства більш високе значення показника є ознакою нормального функціонування. На підприємстві, що аналізується, на початку звітного періоду всі необоротні активи були профінансовані за рахунок власних коштів. До кінця року ситуація дещо змінилася: 4,1 % (150: 3663,7) вартості необоротних активів було профінансовано за рахунок власних коштів. Коефіцієнти структури довгострокових джерел фінансування. Визначаючи значення цих показників, у розрахунок приймають тільки довгострокові джерела коштів. У цю підгрупу входять два взаємодоповнюючих показники — коефіцієнт довгострокового залучення позикових коштів і коефіцієнт фінансової незалежності капіталізованих джерел, які обчислюють за формулою

Сума цих показників дорівнює одиниці. Зростання коефіцієнта Кд.з.п.к в динаміці є негативною тенденцією і означає, що з позиції довгострокової перспективи підприємство все більше й більше залежить від зовнішніх чинників. Що стосується ступеня залучення позикових коштів, то в зарубіжній практиці існують різні думки. Найпоширенішою є думка про те, що частка власного капіталу в загальній сумі джерел довгострокового фінансування Кф.н.к.д має бути досить великою, при цьому нижню межу означено на рівні 0,6 (60 %). При більш низькому рівні цього показника рентабельність власного капіталу не буде відповідати визнаним оптимальним значенням. Водночас у підприємство з високою часткою власного капіталу кредитори вкладають свої кошти більш охоче. У нашому випадку на початок року коефіцієнт Кд.з.п.к дорівнює нулю, оскільки дострокові зобов’язання у підприємства відсутні. Це, з одного боку, характеризувало високу ступінь фінансової стійкості підприємства, а з другого — свідчило про недостатньо продуману фінансову стратегію підприємства і як наслідок знижувало рівень рентабельності власного капіталу підприємства. На кінець року значення цих коефіцієнтів було таким: Кд.з.п.к= 0; Кф.н.к.д = 1. Така динаміка є позитивною тенденцією, оскільки свідчить про більш раціональний підхід до формування фінансової стратегії підприємства. Важливим показником, який характеризує фінансову стійкість підприємства, є вид джерел фінансування матеріальних оборотних коштів. Матеріальні оборотні кошти підприємства являють собою запаси, вартість яких відображується у розд. II активу Балансу. Кількісне значення цього показника визначається додаванням даних за такими статтями Балансу, як виробничі запаси, тварини на вирощуванні та відгодівлі, незавершене виробництво, готова продукція, товари. Розрахунок вартості матеріальних оборотних коштів підприємства можна виконати так: З = рядок 100 (ф. № 1) + рядок 110 (ф. № 1) +

Для характеристики джерел формування матеріальних оборотних коштів (запасів) використовують кілька показників, які характеризують види джерел: 1. Власні оборотні кошти Кв = Підсумок розд. I пасиву Балансу – Підсумок розд. I 2. Власні оборотні кошти і довгострокові позикові джерела формування запасів (функціонуючий капітал) Кв.п.з = Кв + Підсумок розд. III пасиву Балансу = 3. Загальна величина основних джерел формування запасів Ко. = Кв.дп. + Короткострокові кредити – Необоротні активи = = рядок 380 (ф. № 1) + рядок 480 (ф. № 1) + Для правильної оцінки фінансової стійкості розрахункові дані цих показників порівнюють у динаміці та з нормативними значеннями. Рекомендовані значення показників і тенденції зміни наведено в табл. 8.6. Таблиця 8.6 Нормативні значення показників

Для порівняння значень розрахованих показників (коефіцієнтів) у випадку, якщо основним звітним періодом, за який подається Звіт про фінансові результати, є квартал, а всі попередні періоди, за які здійснюються розрахунки, є річними, необхідно дані квартального звіту про фінансові результати помножити на коефіцієнт: К = 4: N, де N — порядковий номер звітного кварталу. Для кожного підприємства значення наведених показників будуть різними. На величину коефіцієнтів впливають такі чинники: стадія життєвого циклу підприємства, галузь його діяльності, структура джерел коштів, оборотність оборотних та всіх активів. Тому застосування коефіцієнтного підходу є проблематичним з погляду неможливості зробити однозначні висновки щодо ступеня фінансової стійкості підприємства. Агрегатний підхід ґрунтується на визначенні фінансової стійкості на основі агрегатів. Такий методичний підхід є доповненням до наведеного вище, оскільки виділяють чотири типи поточної фінансової стійкості підприємства. Важливим показником, що характеризує фінансову стійкість підприємства, є вид джерел фінансування матеріальних оборотних коштів. Матеріальні оборотні кошти підприємства являють собою запаси (З), вартість яких відображується в ІІ розділі активу балансу. Їх вартість розраховують таким чином: З = ряд. 100 + ряд. 110 + ряд. 120 + ряд. 130 + ряд. 140.

Види джерел, за рахунок яких сформовані матеріальні оборотні кошти (запаси): 1. Власні оборотні кошти: Кв. об = П1 – А1 = ряд. 380 – ряд. 080 = (А2 + А3) – П2 + П3 + 2. Власні оборотні кошти і довгострокові позикові джерела формування коштів (функціонуючий капітал) (Кв.д.п): Кв.д.п = Кв. об + П3 = (ряд. 380 – ряд. 080 + ряд. 480). 3. Сукупна величина основних джерел формування коштів (Ко): Ко = Кв.д.п + Короткострокові кредити – Необоротні активи = Трьом показникам наявності джерел формування запасів відповідають три показники забезпечення запасів джерелами формування: 1. Надлишок (+) або нестача (–) власних оборотних коштів ± Фв = Кв – З; 2. Надлишок (+) або нестача (–) власних оборотних коштів і довгострокових джерел формування запасів ± ФТ = Кв.пз – З; 3. Надлишок (+) або нестача (–) загальної величини основних джерел формування запасів ± Фо = Ко – З. За допомогою цих показників визначають трикомпонентний тип фінансової стійкості підприємства:

Після виконання розрахунків наведених вище показників підприємство може бути охарактеризоване одним із чотирьох типів фінансової стійкості (табл. 8.4). Iнтегральний підхід дає змогу дати інтегровану оцінку ступеню фінансової стійкості. Його можна застосовувати на практиці, особливо в умовах кризового стану економічної системи, коли господарські зв’язки підприємства, що існували раніше, порушені і відбувається процес налагодження ним нових зв’язків з партнерами, зацікавленими у достатній фінансовій стійкості. Показники фінансової стійкості за цього підходу характеризують стан і структуру активів підприємства та забезпеченість їх джерелами покриття. Склад, суть та алгоритм розрахунку кожного з показників фінансової стійкості при використанні інтегрального підходу наведено в табл. 8.7.

Характеристика показників фінансової стійкості,

Цей підхід цікавий тим, що на відміну від усіх охарактеризованих вище, у процесі його здійснення кожний з показників розглядається у взаємозв’язку з іншими показниками. Крім того, для загальної оцінки фінансового стану за цим підходом використовують узагальнюючий показник зміни фінансової стійкості підприємства

де Критерії оцінки цього показника такі: якщо Фс > 0, то це свідчить про збільшення фінансової стійкості підприємства; якщоФс < 0, то це свідчить про зниження фінансової стійкості підприємства. Отже, велика кількість підходів до визначення фінансової стійкості підприємства свідчить про багатогранність цього поняття. Фінансова стійкість — це спроможність підприємства забезпечувати пропорційний розвиток при збереженні достатнього рівня плато- та кредитоспроможності. У зв’язку з цим вважаємо цікавим дослідження, яке ґрунтується на інтегрованому поєднанні двох підходів: 1. З використанням узагальнюючого показника зміни фінансової стійкості підприємства (Фс), що дає змогу оцінити загальну динаміку фінансового стану та зміни фінансової стійкості підприємства потягом певного періоду часу; 2. Підходу, в основні якого покладено виділення чотирьох типів поточної фінансової стійкості (абсолютна та нормальна фінансова стійкість, нестійкий і кризовий фінансовий стан підприємства). За допомогою такого підходу можна визначити, до якого саме типу належать певні підприємства, а також зробити прогностичні розрахунки щодо перспектив розвитку підприємств у разі зміни фінансової стійкості.

8.4. Характеристика типу фінансової У процесі функціонування підприємство може мати різну фінансову стійкість, яку поділяють на чотири типи. Для зручності визначення типу фінансової стійкості доцільно представити розраховані показники в табл. 8.8. Таблиця 8.8 Зведена таблиця показників

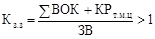

Перший тип фінансової стійкості — цеабсолютна стійкість фінансового стану підприємства. За цього типу стійкості запаси і витрати менше суми власного оборотного капіталу та кредитів банку під товарно-матеріальні цінності:

де ЗВ — запаси і витрати; КРт.м.ц — кредити під товарно-матеріальні цінності. Коефіцієнт забезпеченості запасів і витрат джерелами засобів (Кзз) більше одиниці:

Наведене співвідношення свідчить про покриття всіх запасів повністю власними оборотними коштами і кредитами під товарно-матеріальні цінності. Така ситуація зустрічається дуже рідко. Більше того, її навряд чи можна розглядати як ідеальну, оскільки це означає, що керівництво компанії не вміє, не бажає або не має можливості використовувати зовнішні джерела коштів для операційної діяльності. Другий тип фінансової стійкості — це нормальна стійкість фінансового стану. За цього типу стійкості гарантується платоспроможність підприємства і виконується умова:

і відповідно дорівнює одиниці коефіцієнт забезпеченості запасів і витрат джерелами засобів:

У цій ситуації підприємство використовує для покриття запасів крім власних оборотних коштів також довгострокові і залучені. З погляду фінансового менеджменту такий тип фінансування запасів є «нормальним». Нормальна фінансова стійкість є найбільш бажаною для підприємства. Третій тип фінансової стійкості — це нестійкий (передкризовий) фінансовий стан. За цього типу стійкості відбувається порушення платоспроможності, але зберігається можливість відтворення рівноваги платіжних засобів платіжних зобов’язань за рахунок залучення тимчасово вільних джерел засобів (Дт.в) в оборот підприємства:

і відповідно:

Фінансова нестійкість вважається припустимою, якщо виконуються такі умови: 1. Виробничі запаси (ВЗ) і готова продукція (ГП) дорівнюють сумі короткострокових кредитів і позикових коштів (ККПК), що беруть участь у формуванні запасів, або перевищують її: ВЗ + ГП ≥ ККПК. 2. Незавершене виробництво (НВ) і витрати майбутніх періодів (ВМП) дорівнюють величині власного оборотного капіталу або менші від неї:

У цій ситуації існує можливість відновлення рівноваги за рахунок поповнення джерел власних коштів, скорочення дебіторської заборгованості, прискорення оборотності запасів. Четвертий тип фінансової стійкості — це кризовий фінансовий стан. За цього типу стійкості підприємство знаходиться на межі банкрутства, за якого запаси і витрати більші від суми власних оборотних коштів, кредитів під товарно-матеріальні цінності та залучених тимчасово вільних джерел засобів:

і відповідно:

Така ситуація свідчить про неспроможність підприємства розрахуватися за своїми зобов’язаннями. Вона стає причиною нестійкого фінансового стану в поточному періоді, що призводить до втрати фінансової рівноваги у довгостроковій перспективі. Керівництву підприємства необхідно негайно з’ясовувати причини такого стану, розробляти заходи щодо відтворення фінансової стійкості. Необхідно спрямовувати дії на обґрунтоване зменшення запасів і витрат, поповнення власних оборотних коштів і прискорення обертання капіталу в поточних активах. Визначимо тип фінансової стійкості Поліграфкомбінату: — 1) на початок року; 2) на кінець року: 1) ЗВ = 26 793, 2 тис. грн. ∑ВОК = 36 091,6 тис. грн. КРт.м.ц відсутні; 26 793,2 < 36 091,6. 2) ЗВ = 31 214,2 тис. грн. ∑ВОК = 35 380,7 тис. грн. КРт.м.ц відсутні. 31 214,2 < 35 380,7. Отже, і на кінець року для підприємства характерна абсолютна фінансова стійкість.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 886; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.206.228 (0.065 с.) |

Таблиця 8.7

Таблиця 8.7

,

,  — коефіцієнт довгострокового залучення коштів у звітному та попередньому періодах;

— коефіцієнт довгострокового залучення коштів у звітному та попередньому періодах;  ,

,  — коефіцієнт забезпечення матеріальних запасів власними оборотними коштами у звітному та попередньому періодах;

— коефіцієнт забезпечення матеріальних запасів власними оборотними коштами у звітному та попередньому періодах;  ,

,  — коефіцієнт співвідношення позикових та власних коштів у звітному та попередньому періодах;

— коефіцієнт співвідношення позикових та власних коштів у звітному та попередньому періодах;  ,

,  — коефіцієнт реальної вартості майна;

— коефіцієнт реальної вартості майна;  ,

,  — коефіцієнт постійного активу.

— коефіцієнт постійного активу. ,

, .

.

.

.

.

. .

.

.

.