Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Зовнішні ЧИННИКи, що визначають діяльність підприємстваСтр 1 из 4Следующая ⇒

Розділ 10 Аналіз ділової активності

10.1. Теоретичні аспекти оцінки ділової Радикальна реформа господарського механізму, що здійснюється в Україні останнім часом, має на меті підвищення ефективності діяльності як окремих суб’єктів господарювання, так і національного господарства в цілому і передбачає пошук реальних шляхів виходу нашого суспільства з кризового стану. В умовах дефіциту ресурсів, що склалися в Україні, проблеми ефективного розподілу та використання ресурсів підприємств виходять на одне з перших місць. Основним інструментом для оцінки ефективності використання ресурсів підприємства в умовах нестабільної економіки є оцінка й аналіз ділової активності суб’єкта господарювання, за допомогою якого можна об’єктивно оцінити результативність господарсько-фінансової діяльності підприємства та визначити перспективи його розвитку. Від об’єктивності та точності оцінки й оптимізації ділової активності підприємства залежить якість важливих та відповідальних управлінських рішень, які дають змогу не пристосовуватися до змін на ринку, а активно реагувати та впливати на ринкову ситуацію, що постійно змінюється. Виникнення і розвиток поняття ділової активності діалектично зумовлене та практично виправдане, оскільки в цілому відображує суть змін в економіці, коли гостро постає потреба зіставлення розмірів вкладених ресурсів з проміжними та кінцевими результатами їх використання, що безпосередньо впливає на фінансовий стан суб’єкта господарювання і тісно пов’язане з ним. Оцінка ділової активності передбачає визначення результативності діяльності суб’єкта господарювання шляхом застосування комплексної оцінки ефективності використання виробничих і фінансових ресурсів, що формують оптимальне співвідношення темпів зростання основних показників, а також зумовлюють проміжні та кінцеві результати діяльності. Ключовим словом такого визначення є поняття «ефективність», дослідження економічної суті якого дасть змогу, на наш погляд, виявити багатогранний характер ділової активності підприємства, визначити показники її оцінки, з’ясувати фактори впливу на рівень останньої.

В умовах ринкових перетворень поняття «ефективність» тісно пов’язане з використанням фінансово-виробничих ресурсів. Це зумовлено тим, що метою кожного суб’єкта господарювання є отримання найвищого результату, досягнення якого стає можливим за умови оптимального формування й ефективного використання всіх видів ресурсів. Саме тому визначення, які наведено в економічній літературі, зводяться в основному до того, коли ефективність пропонується розглядати як відношення результату діяльності (процесу, операції, проекту) до витрат, що зумовили його отримання[1]. Аналізуючи теоретичні підходи як вітчизняних, так і зарубіжних науковців до економічної сутності «ефективності», можна назвати такі характеристики: · якісний результат певної діяльності, що характеризує її результативність; · результат ефективного та раціонального використання всіх видів ресурсів; · співвідношення конкретного, кінцевого результату до витрат, що забезпечили його отримання. Оскільки результати аналізу ділової активності є підґрунтям та вагомою складовою в розробці доходів щодо забезпечення результативної діяльності суб’єкта господарювання, доцільно при оцінці його стану виділити рівні ділової активності та притаманні їм виробничо-господарські ситуації, що зумовлюють певні результати фінансово-господарської діяльності підприємства. В умовах нестабільної економіки виділяють такі рівні ділової активності: 1) високий (достатній); 2) середній (задовільний); 3) низький (незадовільний). Слід зазначити, що кожному рівню ділової активності відповідає характерна виробничо-господарська ситуація, у зв’язку з чим виділяють нормальну, проблемну і кризову ситуації. Нормальна ситуація властива високому рівню ділової активності та означає такий збіг умов і обставин, коли створюються сприятливі умови для функціонування суб’єкта господарювання, при яких формується стійка тенденція підвищення темпів зростання оціночних показників. Проблемна ситуація існує на підприємстві, рівень діло-

Кризова ситуація характеризує низький рівень ділової активності і виникає в разі відсутності оперативного реагування на стратегічні питання, які потребують термінового вирішення. Її можна визначити як збіг обставин, які формують стійку негативну тенденцію оціночних показників ділової активності та погрожують підприємству банкрутством. Визначення проблемної, а тим більше кризової, ситуації при оцінці стану ділової активності викликає необхідність термінового регулювання виробничо-господарської діяльності через прийняття оперативних управлінських рішень. Характеристику рівнів ділової активності підприємства та способів їх підвищення наведено в табл. 10.1. Очевидно, що з переходом до ринкової економіки суттєво зросла роль та значення управлінських рішень, які приймаються на всіх етапах розвитку діяльності підприємства. Зміна технології виробництва, вихід на нові ринки, розширення обсягів випуску та асортименту продукції потребують прийняття своєчасних та зважених управлінських рішень, результативність яких суттєво підвищується, якщо їх обґрунтування здійснюється з урахуванням факторів, що впливають на виробничо-господарську ситуацію підприємства, а також відповідний їй рівень ділової активності. Такий підхід до управління ефективною діяльністю підприємства ґрунтується на поглибленому аналізі ділової активності, результати якого дають змогу розробити дійові заходи, спрямовані на зниження негативного впливу наведених чинників на виробничо-фінансовий стан підприємства і, як наслідок, запобігти утворенню кризової ситуації.

Характеристика рівнів ділової активності суб’єктів господарювання

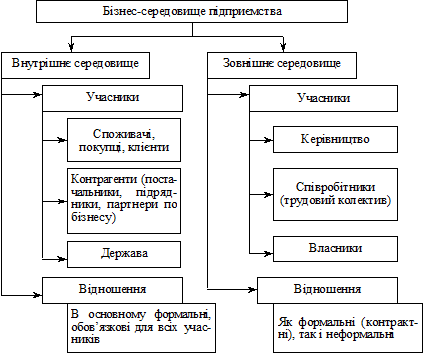

Фактори, що впливають на рівень ділової активності, поділяють на: зовнішні, які не залежать від діяльності суб’єктів господарювання, та внутрішні, які безпосередньо пов’язані з діяльністю підприємств. Зовнішні та внутрішні фактори, що впливають на діяльність підприємства, формують його бізнес-середовище, яке фактично визначає становище підприємства на ринку, його економічний потенціал та фінансове благополуччя. Виходячи з того, що всі аспекти діяльності суб’єктів господарювання традиційно поділяють на зовнішні та внутрішні, розрізняють дві основні складові бізнес-середовища. Йдеться про зовнішнє і внутрішнє оточення, аналіз якого передбачає ідентифікацію його учасників, особливості їх відносин з підприємством, що досліджується, а також характеристику притаманних йому факторів впливу. Ринкове середовище, в якому підприємство діє, називають зовнішнім, оскільки формують його зовнішні по відношенню до підприємства суб’єкти економічної діяльності. Насамперед це бізнес-партнери, з якими підприємство пов’язує ділові інтереси: клієнти, постачальники, замовники, контрагенти. Оскільки підприємство функціонує в соціально-економічному просторі, нормативно-правову базу якого формує держава, то ділова активність будь-якого суб’єкта господарювання неможлива без втручання державних та інших органів регулювання. Йдеться не про безпосередній вплив держави на виробничий процес, а про створення умов, які викликають потребу в його здійсненні. Відомо, що держава може підтримувати підприємницьку діяльність двояко: прямим регулюванням або непрямим шляхом — за допомогою податкового впливу та інших важелів економічного характеру. Проте досвід інших країн показує, що провідна роль прямих методів регулювання приводить до безініціативності компаній, тому потрібно акцентувати увагу на податковій, кредитній, амортизаційній політиці. Саме вона встановлює однакові для всіх «правила» ведення підприємницької діяльності, у результаті чого створюються відповідні соціально-економічні умови, які обумовлюють ступінь активності підприємницьких структур, а також їх можливості в досягненні високих результатів.

Серйозний вплив на діяльність підприємства мають і конкуренти, переваги яких у виробничій, технологічній, інноваційній сферах виступають рушійною силою в пошуку ідей та засобів досягнення більш вагомих результатів у стратегічно важливих галузях діяльності підприємства. У зв’язку з тим, що діяльність будь-якого суб’єкта господарювання спрямована на кінцевого споживача, він також своїми вимогами до продукції та фінансовими можливостями впливає на діяльність підприємства. Наступною складовою бізнес-середовища є внутрішнє середовище підприємства, яке являє собою сукупність агентів, що діють усередині підприємства, та їх відношень, які виникають у процесі фінансово-господарської діяльності. До них належать керівництво, співробітники та власники. Для досягнення головної мети будь-якого підприємства — отримання максимального прибутку — недостатньо лише забезпечити виробництво необхідними сировиною, матеріалами та високотехнологічним обладнанням. Більш дійовими інструментами у вирішенні цього завдання є впровадження ефективних методів управління та форм структурної організації, які б забезпечували підприємству ритмічну і злагоджену роботу, підтримували його платоспроможність та інвестиційну привабливість. Однак і таких заходів буде замало для досягнення вагомих результатів діяльності підприємства, якщо «людський фактор» не займе провідного місця в системі цінностей керівництва і на підприємстві не буде створено нову модель використання трудових ресурсів, спроможну створити творчу атмосферу в колективі, стимулювати ініціативу та підвищити зацікавленість працівників у результатах своєї та спільної праці. Таким чином, бізнес-середовище підприємства можна зобразити наступною схемою (рис. 10.1)[2]. Оскільки вплив середовища на ділову активність підприємства характеризується багатьма факторами, розглянемо дві їх групи, що відповідають складовим бізнес-простору. Так, до зовнішніх відносять фактори: 1) міжнародного рівня, які поєднують у собі загальноекономічні чинники, вплив міжнародної політики та конкуренції; 2) національні, що включають політичні, економічні, демографічні чинники; 3) ринкові, до яких належать конкурентні, науково-технічні та споживчі чинники. Більш глибоку класифікацію зовнішніх факторів наведено в табл. 10.2. Враховуючи їх велику кількість, зазначимо, що в процесі аналізу ділової активності підприємства слід виділяти ті, які мають максимальний вплив на діяльність підприємства. У зв’язку з тим, що вплинути на характер їх дії саме підприємство не в змозі, завданням аналізу є відпрацювання варіантів реагування на зміни зовнішнього середовища на випадок, якщо така ситуація стане актуальною.

До внутрішніх факторів відносять: 1) конкурентну позицію підприємства; 2) принципи діяльності; 3) ресурси та їх використання; 4) маркетингову ситуацію й політику; 5) фінансовий менеджмент (табл. 10.3). Значення всебічного аналізу внутрішніх чинників для прийняття зважених управлінських рішень переоцінити важко. Такий аналіз дає змогу визначити межі виробничих і збутових можливостей підприємства та обрати ті напрями перетворень, розвиток яких дасть максимальний господарський ефект у довгостроковій перспективі1.

Рис. 10.1. Бізнес-середовище підприємства _________ Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. — С. 374—378.

Таблиця 10.3 Внутрішні ФАКТОРи формування

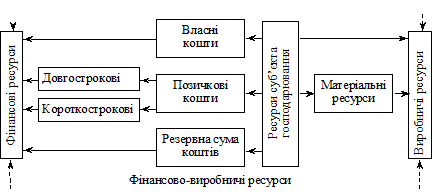

10.2. Основні напрями оцінки ділової Оцінка ділової активності — один з основних аспектів аналізу діяльності суб’єкта господарювання, якому належить провідне місце в системі завдань фінансового аналізу. Це зумовлено тим, що такий аналіз дає змогу оцінити внутрішній і зовнішній стан підприємства, визначити рівень прибутковості та перспективи його розвитку, дослідити ефективність використання виробничо-фінансових ресурсів. Аналіз ділової активності підприємства здійснюється на якісному та кількісному рівнях. Якісний рівень оцінки може бути отриманий у результаті порівняння діяльності даної компанії з однотипними за сферою застосування капіталу підприємствами. Такими якісними критеріями є: · широта ринків збуту продукції; · наявність продукції, що експортується; · наявність унікальної продукції, техніко-економічні параметри якої перевищують або відповідають світовим аналогам; · репутація підприємства; · стійкість зв’язків з клієнтами, партнерами тощо. Кількісну оцінку та аналіз ділової активності здійснюють за двома напрямами: 1) ступенем виконання плану на основі показників, що забезпечують задані темпи їх зростання; 2) рівнем ефективності використання ресурсів. Найбільш інформативні аналітичні висновки формуються в результаті зіставлення темпів їх змін. У цьому зв’язку найоптимальнішим є зіставлення таких показників: 100 % < Тс.к < Тр < Тп, де Тс.к — темп зміни сукупного капіталу, авансованого в діяльність підприємства; Тр — темп зміни обсягів реалізації продукції; Тп — темп зміни прибутку. Перша нерівність (100 % < Тс.к) означає, що економічний потенціал підприємства зростає, тобто розширюються масштаби його діяльності. Друга нерівність (Тс.к < Тр) вказує на те, що в порівнянні із збільшенням економічного потенціалу обсяг реалізації підвищується більш високими темпами, тобто ресурси комерційної організації використовуються більш ефективно, підвищується віддача з кожної грошової одиниці, вкладеної в компанію. Із третьої нерівності (Тр < Тп) видно, що прибуток зростає випереджальними темпами, що свідчить про відносне зниження витрат виробництва та обігу як результат дій, спрямованих на оптимізацію технологічного процесу і взаємовідносин з контрагентами. Однак можливі також відхилення від цієї ідеальної залежності, які не завжди слід розглядати як негативні. Причинами порушення системи нерівності можуть бути освоєння нових перспективних напрямів застосування капіталу, реконструкція та модернізація діючих виробництв, упровадження продуктових нововведень тощо. Така діяльність завжди пов’язана із значним вкладенням фінансових, матеріальних, інтелектуальних ресурсів, які порушують наведене співвідношення показників, але це не свідчить про зниження ділової активності підприємства. Підвищення темпів зростання основних показників в умовах ринку є одним із найважливіших завдань кожного економічного суб’єкта, вирішення якого тісно пов’язане із забезпеченням останнього ефективними засобами виробництва, впровадженням ресурсозберігаючих технологій та застосуванням досконалих форм управління. Це вказує на те, що проблема забезпечення зростання основних темпових показників має формуватися на принципово новому підході. Так, підвищення темпів зростання основних показників має бути досягнуто не будь-якою ціною, а вибором оптимального варіанта розвитку, який передбачає мінімальне витрачання виробничо-фінансових ресурсів. Крім того, масштаби виробництва мають оцінюватися з обов’язковим урахуванням рівня конкурентоспроможності продукції та ступенем задоволення ними потреб ринку. Нарешті, проблема динамічного зростання оціночних показників має розглядатися з позиції довгострокової перспективи, протягом якої в певні періоди можливе навіть зниження їх рівнів задля утворення резерву подальшого розвитку. Реалізація другого напряму аналізу ділової активності полягає в оцінці ефективності використання ресурсів підприємства. У процесі своєї виробничо-господарської діяльності підприємство використовує такі види ресурсів: · фінансові; · матеріальні; · трудові. Дослідження економічної суті та призначення кожного виду ресурсів дозволяє помітити, що вони, незважаючи на різну свою природу, форму та характер використання, тісно пов’язані між собою, і низький рівень якості одного виду ресурсів (навіть при ефективному використанні всіх інших) не дає змоги підприємству досягти бажаних результатів. Дійсно, якщо на підприємстві більшість працівників має низьку кваліфікацію, знання, майстерність, то використання якісної сировини та технологічно досконалого обладнання не зменшить кількості бракованої продукції, що, у свою чергу, призведе до зниження обсягів реалізації, а можливо й виникнення збитків. У разі, коли підприємство використовує не тільки морально, а й фізично застаріле обладнання, високопродуктивна праця робітників у поєднанні з якісними матеріалами не змінить тенденції до зниження прибутку. Врешті-решт, якщо продукція виготовляється з низькосортного матеріалу навіть із використанням сучасної технології, попит на неї буде низьким, а діяльність підприємства неефективною. Отже, можна зробити висновок, що всі види ресурсів, які використовуються підприємством у процесі виробничо-господарської діяльності, являють собою комплексну взаємозалежність та взаємозв’язок складових його економічного потенціалу, що формується залежно від потреб виробництва з метою отримання економічних вигід у майбутньому. Серед основних особливостей ресурсів підприємства можна виділити такі: · ресурси є невід’ємною складовою економічного потенціалу операційної діяльності підприємства; · структура ресурсів (рис. 10.2) складна, але гнучка та динамічна і тісно взаємопов’язана з процесом виробництва; · використання будь-яких видів ресурсів відбувається в комплексі та передбачає зміну форми їх прояву та відтворення в процесі фінансово-господарської діяльності; · забезпеченість підприємства виробничими і фінансовими ресурсами та ефективність їх використання визначають можливості та темпи розвитку підприємства, рівень його ділової активності.

Рис. 10.2. Складові фінансово-виробничих ресурсів У сучасних умовах, коли перевищується самостійність підприємств у прийнятті та реалізації управлінських рішень, їх економічна та юридична відповідальність за результати господарської діяльності, значно підвищується роль фінансового аналізу, який дає змогу виявляти й використовувати резерви підвищення ефективності виробництва, розробляти оптимальну для підприємства стратегію розвитку, зменшувати невизначеність та ризик, що притаманні підприємницькій діяльності. Отже, розробка дійових заходів і дослідження високого рівня ділової активності підприємства неможливі без систематичного проведення глибокого та всебічного аналізу. Метою аналізу ділової активності підприємства є розрахунок відповідних аналітичних показників, виявлення тенденцій і причин їх змін для дослідження досягнутого рівня ефективності виробничо-господарської діяльності та визначення потенційних можливостей підприємства щодо підвищення останнього. Аналіз ділової активності проводиться в інтересах як внутрішніх, так і зовнішніх споживачів інформації. У зв’язку з цим його поділяють внутрішній і зовнішній. Внутрішній аналіз ділової активності проводиться управлінським персоналом підприємства всіх рівнів за даними оперативного, фінансового та бухгалтерського обліку. Основною його метою є забезпечення підвищення ефективності використання виробничих та фінансових ресурсів і на цій основі — збільшення прибутку та зниження собівартості. Зовнішній аналіз ділової активності підприємства здійснюється зовнішніми відносно підприємства споживачами інформації. До них належать: інвестори, постачальники, покупці, конкуренти, ділові партнери, фінансово-кредитні та податкові органи. Вони вивчають інформацію виходячи зі своїх інтересів. Альтернативність цілей аналізу ділової активності підприємства визначають не тільки функціональні обов’язки управлінського персоналу підприємства різних рівнів. Вона залежить також від цілей, які ставлять перед собою зовнішні користувачі інформації. Цілі дослідження досягаються в результаті вирішення низки аналітичних завдань. До них відносять: · аналіз виробничо-господарської ситуації, що склалася на підприємстві в попередні періоди його функціонування, оцінка її відповідності рівням ділової активності; · діагностика бізнес-середовища підприємства, виявлення основних факторів впливу на зміни рівнів ділової активності суб’єкта господарювання за період, що досліджується; · аналіз темпів зростання основних результативних показників; з’ясування причин їх відхилення від ідеальної моделі залежностей, що існують між ними; · оцінка ефективності використання виробничих і фінансових ресурсів; · визначення резервів підвищення ефективності виробництва та розробка оптимальних заходів їх використання з метою підвищення ділової активності підприємства.

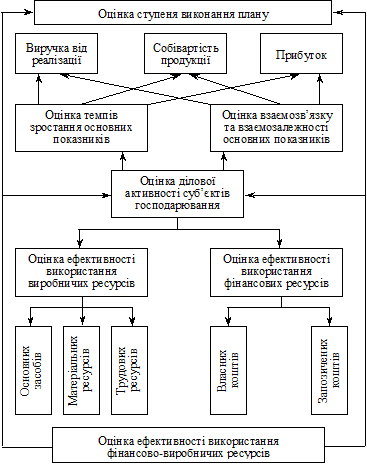

Рис. 10.3. Структурно-логічна схема оцінки Аналітична процедура дослідження рівня ділової активності та причин її змін протягом попередніх періодів має відповідний механізм здійснення, який складається з двох блоків. Один із них зосереджений на оцінці темпів зростання результативних показників, а другий — на визначенні ступеня ефективності використання ресурсів (рис. 10.3). Узагальнення отриманих результатів аналізу та синтезоване їх вивчення дає змогу з’ясувати причинно-наслідкові зв’язки економіко-фінансових явищ, які впливають на рівень ділової активності підприємства, і отримати об’єктивне підґрунтя для розробки дійових рішень, спрямованих на підвищення ефективності його діяльності. Аналітичним інструментарієм, за допомогою якого підприємство виконує окреслене коло завдань і визначає стан ділової активності в минулому, сучасному, майбутньому, є сукупність показників, економічну інтерпретацію та методику розрахунку яких подано в наступному параграфі 10.3. 10.3. Методика здійснення аналізу В умовах ринкової економіки, основною ознакою якої є конкурентна боротьба, пріоритетними завданнями підприємницьких структур є підвищення якості продукції, розширення існуючих та пошук нових ринків збуту, впровадження ресурсозберігаючих технологій, вишукування можливостей гнучкого маневрування ресурсами при зміні кон’юнктури ринку тощо. Усі ці заходи дають змогу підприємству отримати високі кінцеві результати виробничо-господарської діяльності, забезпечити стрімкий соці- Проте виконання окреслених завдань потребує значних фінансових ресурсів, у структурі джерел формування яких прибуток займає провідне місце. Саме тому головним етапом аналітичної роботи, пов’язаної з оцінкою ділової активності, є дослідження факторів, які впливають на прибуток: обсягів реалізації і собівартості продукції. Розділ 10 Аналіз ділової активності

10.1. Теоретичні аспекти оцінки ділової Радикальна реформа господарського механізму, що здійснюється в Україні останнім часом, має на меті підвищення ефективності діяльності як окремих суб’єктів господарювання, так і національного господарства в цілому і передбачає пошук реальних шляхів виходу нашого суспільства з кризового стану. В умовах дефіциту ресурсів, що склалися в Україні, проблеми ефективного розподілу та використання ресурсів підприємств виходять на одне з перших місць. Основним інструментом для оцінки ефективності використання ресурсів підприємства в умовах нестабільної економіки є оцінка й аналіз ділової активності суб’єкта господарювання, за допомогою якого можна об’єктивно оцінити результативність господарсько-фінансової діяльності підприємства та визначити перспективи його розвитку. Від об’єктивності та точності оцінки й оптимізації ділової активності підприємства залежить якість важливих та відповідальних управлінських рішень, які дають змогу не пристосовуватися до змін на ринку, а активно реагувати та впливати на ринкову ситуацію, що постійно змінюється. Виникнення і розвиток поняття ділової активності діалектично зумовлене та практично виправдане, оскільки в цілому відображує суть змін в економіці, коли гостро постає потреба зіставлення розмірів вкладених ресурсів з проміжними та кінцевими результатами їх використання, що безпосередньо впливає на фінансовий стан суб’єкта господарювання і тісно пов’язане з ним. Оцінка ділової активності передбачає визначення результативності діяльності суб’єкта господарювання шляхом застосування комплексної оцінки ефективності використання виробничих і фінансових ресурсів, що формують оптимальне співвідношення темпів зростання основних показників, а також зумовлюють проміжні та кінцеві результати діяльності. Ключовим словом такого визначення є поняття «ефективність», дослідження економічної суті якого дасть змогу, на наш погляд, виявити багатогранний характер ділової активності підприємства, визначити показники її оцінки, з’ясувати фактори впливу на рівень останньої. В умовах ринкових перетворень поняття «ефективність» тісно пов’язане з використанням фінансово-виробничих ресурсів. Це зумовлено тим, що метою кожного суб’єкта господарювання є отримання найвищого результату, досягнення якого стає можливим за умови оптимального формування й ефективного використання всіх видів ресурсів. Саме тому визначення, які наведено в економічній літературі, зводяться в основному до того, коли ефективність пропонується розглядати як відношення результату діяльності (процесу, операції, проекту) до витрат, що зумовили його отримання[1]. Аналізуючи теоретичні підходи як вітчизняних, так і зарубіжних науковців до економічної сутності «ефективності», можна назвати такі характеристики: · якісний результат певної діяльності, що характеризує її результативність; · результат ефективного та раціонального використання всіх видів ресурсів; · співвідношення конкретного, кінцевого результату до витрат, що забезпечили його отримання. Оскільки результати аналізу ділової активності є підґрунтям та вагомою складовою в розробці доходів щодо забезпечення результативної діяльності суб’єкта господарювання, доцільно при оцінці його стану виділити рівні ділової активності та притаманні їм виробничо-господарські ситуації, що зумовлюють певні результати фінансово-господарської діяльності підприємства. В умовах нестабільної економіки виділяють такі рівні ділової активності: 1) високий (достатній); 2) середній (задовільний); 3) низький (незадовільний). Слід зазначити, що кожному рівню ділової активності відповідає характерна виробничо-господарська ситуація, у зв’язку з чим виділяють нормальну, проблемну і кризову ситуації. Нормальна ситуація властива високому рівню ділової активності та означає такий збіг умов і обставин, коли створюються сприятливі умови для функціонування суб’єкта господарювання, при яких формується стійка тенденція підвищення темпів зростання оціночних показників. Проблемна ситуація існує на підприємстві, рівень діло- Кризова ситуація характеризує низький рівень ділової активності і виникає в разі відсутності оперативного реагування на стратегічні питання, які потребують термінового вирішення. Її можна визначити як збіг обставин, які формують стійку негативну тенденцію оціночних показників ділової активності та погрожують підприємству банкрутством. Визначення проблемної, а тим більше кризової, ситуації при оцінці стану ділової активності викликає необхідність термінового регулювання виробничо-господарської діяльності через прийняття оперативних управлінських рішень. Характеристику рівнів ділової активності підприємства та способів їх підвищення наведено в табл. 10.1. Очевидно, що з переходом до ринкової економіки суттєво зросла роль та значення управлінських рішень, які приймаються на всіх етапах розвитку діяльності підприємства. Зміна технології виробництва, вихід на нові ринки, розширення обсягів випуску та асортименту продукції потребують прийняття своєчасних та зважених управлінських рішень, результативність яких суттєво підвищується, якщо їх обґрунтування здійснюється з урахуванням факторів, що впливають на виробничо-господарську ситуацію підприємства, а також відповідний їй рівень ділової активності. Такий підхід до управління ефективною діяльністю підприємства ґрунтується на поглибленому аналізі ділової активності, результати якого дають змогу розробити дійові заходи, спрямовані на зниження негативного впливу наведених чинників на виробничо-фінансовий стан підприємства і, як наслідок, запобігти утворенню кризової ситуації.

Характеристика рівнів ділової активності суб’єктів господарювання

|

|||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 1198; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.46.18 (0.077 с.) |

Таблиця 10.1

Таблиця 10.1

Таблиця 10.2

Таблиця 10.2