Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Необоротні активи в системі кругообороту капіталу підприємства

Усі активи підприємства є його матеріально-технічною базою. Обсяг активів визначається масштабами і характером діяльності підприємства. Залежно від функціональної ролі активи в ланках сфери підприємницької діяльності (виробничої, комерційної і банківської) відіграють роль засобів виробництва й обігу, а в ланках бюджетної сфери – засобів споживання (тривалого і одноразового характеру). Засоби виробництва у будь-якому процесі виробництва за будь-яких суспільних умов, завжди поділяються на засоби праці та предмет праці. Засоби праці – це речі або комплекс речей, за допомогою яких працівник впливає на предмети праці. Це машини, обладнання, інструменти, пристрої, інвентар та ін. Крім того, до засобів праці в широкому розумінні належать усі умови, необхідні для того, щоб процес праці міг узагалі відбуватися. Це земля, виробничі споруди, будівлі транспортні засоби(залізничні, автомобільні, повітряні тощо), а також решта умов, без яких процес праці або зовсім неможливий, або дуже недосконалий [17, 25]. Засоби праці відрізняються від решти засобів такими трьома ознаками: 1) вони використовуються у процесі діяльності як предмети, за допомогою яких людина впливає на предмет праці (сировину, матеріали тощо), або як умови, необхідні для вдосконалення процесу праці. Під впливом засобів праці, предмети праці змінюють свої фізико-хімічні властивості та перетворюються на готову продукцію [18, 48-49]; 2) багаторазово беруть участь у процесі виробництва, зберігаючи при цьому свою натуральну форму; 3) свою вартість вони частинами переносять на новостворений продукт, у виробництві якого ці засоби праці брали участь. У бухгалтерському обліку до необоротних активів відносяться активи, призначені для використання протягом періоду більше одного року(або операційного циклу, якщо він перевищує один рік). Результати вивчення підходів до трактування поняття «необоротні активи» в нормативно-правовій базі України: 1.Необоротні активи – матеріальні та нематеріальні ресурси, які належать підприємств та забезпечують його функціонування, строк корисної експлуатації яких становить більше одного року або операційного циклу, якщо він більший ніж рік. – Положення про порядок віднесення майна до такого, що включається до складу цілісних майнових комплексів державних підприємств, які не підлягають приватизації затверджене наказом Фонду Державного Майна України № 787 від 05.05.2001 р. (п1.1) 4

2. Необоротні активи – основні засоби (необоротні матеріальні активи) та нематеріальні активи. – Інструкція з бухгалтерського обліку основних засобів і нематеріальних активів банку України, затверджена Постановою Правління Національного Банку України № 480 від 20.12.2005 р. (п 1.4). 3. Необоротні активи – будинки та споруди, машини та обладнання, транспортні засоби (крім земельних ділянок та капітальних витрат на поліпшення земель), експонати зоопарків, виставок, бібліотечні фонди, малоцінні необоротні матеріальні активи, білизна, постільні речі, одяг та взуття, тимчасові не титульні споруди, природні ресурси, інвентарна тара, матеріали довготривалого використання для наукових цілей. Авторські та суміжні з ними права, інші нематеріальні активи. – Типова інструкція про порядок списання матеріальних цінностей з балансу бюджетних установ, затверджена спільним наказом Державного Казначейства України та Міністерства Економіки України № 142/181 від 10.08.2001 р. (п.2). За результатами вивчення можна вказати на неоднозначність тлумачення поняття «необоротних активів» в нормативно-правових актах, які регулюють бухгалтерський облік в різних сферах діяльності. Узагальнюючи різні підходи, на нашу думку, під необоротними активами треба розуміти активи, що використовуються підприємством у його діяльності протягом тривалого періоду часу (більше одного року або нормального операційного циклу, якщо він більше одного року) та від використання яких підприємство очікує отримати в майбутньому економічні вигоди; при умові, що їх вартість може бути достовірно визначена. В Україні виділяють наступні групи необоротних активів: нематеріальні активи; незавершене будівництво; основні засоби; довгострокові біологічні активи; довгострокові фінансові інвестиції; довгострокова дебіторська заборгованість; відстрочені податкові активи; інші необоротні активи. У звітності необоротні активи відображаються в І розділі активу балансу «Необоротні активи». Нематеріальні активи та основні засоби відображаються за первісною та залишковою вартістю (остання включається до валюти балансу).

Відповідно до Змін до деяких нормативно-правових актів Міністерства фінансів України з бухгалтерського обліку у вписуваному рядку 275 «Необоротні активи та групи вибуття» форми № 1 «Баланс» відображається вартість необоротних активів та груп вибуття, утримуваних для продажу, що визначається відповідно до П(С)БО 27 «Необоротні активи, утримувані для продажу, та припинена діяльність». Структура необоротних активів відображає технічну оснащеність підприємства та ефективність капіталовкладень (Додаток Г): У зв’язку зі змінами бухгалтерського обліку окремих видів основних засобів, починаючи з 2007 року, до даних з їх вартості включено вартість довгострокових біологічних активів тваринництва та рослинництва, пов’язаних з сільськогосподарською діяльністю. За даними Додатку Г сукупний обсяг необоротних активів України мав чітку тенденцію до збільшення: в 2010 р. у порівнянні із 2005 р. – на 53,98%, а у 2013 р. в порівнянні із 2005 р. – на 280,01% та у порівнянні із 2010 р. – на 146,80%. При цьому найбільша питома вага необоротних активів у сукупному обсязі по Україні припадає на діяльність у сфері виробництва послуг й має тенденцію до зростання: в 2010 р. в порівнянні із 2005 р. – на 4,9 відсоткових пунктів, а в 2013 р. у порівнянні із 2005 р. – на 26,66 відсоткових пунктів та в порівнянні із 2010 р. – на 19,76 відсоткових пунктів. Аналіз галузевої структури необоротних активів у 2005-2013 роках показав збереження структурних деформацій, що відбулись у попередній період із 1990 по 2005 рік. Одночасно спостерігається незначний приріст у машинобудівельній галузі та продовжується спад у легкій промисловості поряд із значним зміцненням позицій чорної та кольорової металургії та виробництва коксу і продуктів нафтопереробки. Таке збільшення питомої ваги матеріаломістких галузей у виробництві призводить до істотного зменшення частки кінцевої продукції у виробництві. Ці очевидні диспропорції вимагають активного втручання держави та проведення економічних реформ, які б спрямували розвиток виробництва у напрямку збільшення питомої ваги галузей промисловості, що виробляють кінцеву продукцію. Адже збільшення питомої ваги саме тих галузей виробництва, які інтенсивно споживають природні ресурси, вказує на доступність природного ресурсу та можливість розширення виробництва за рахунок збільшення його споживання на противагу іншим альтернативним шляхам збільшення прибутку, наприклад, ресурсо- та енергозбереженню. Господарська діяльність підприємства пов’язана з використанням коштів, матеріальних і нематеріальних засобів, які постійно перебувають у безперервному русі, кругообороті. Кругооборот засобів здійснюється через господарські процеси, які є найважливішим об’єктом бухгалтерського обліку і відображають господарську діяльність кожного підприємства [19, 177]. Вперше ідею відображення кругообігу вартостей засобів обґрунтував французький економіст Франсуа Кене (1694-1774) у розробленій ним «Економічній таблиці кругообороту капіталу».

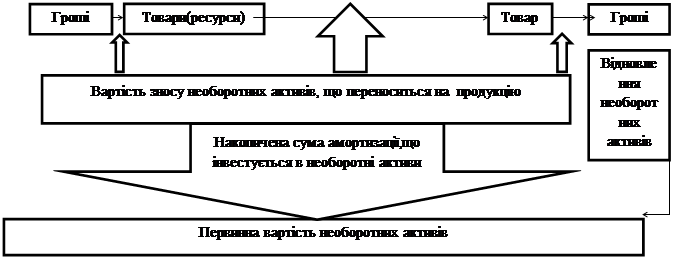

Рис. 1.2.1 Характер руху необоротних активів в процесі кругообороту капіталу Необоротні активи, незважаючи на назву, також мають визначений цикл обороту, який схематично наведено на рис. 1.2.1. На першому етапі сформовані підприємством необоротні активи (основні засоби і нематеріальні активи) в процесі свого використання і зносу переносять частину своєї вартості на готову продукцію; цей процес здійснюється протягом багатьох операційних циклів і триває до повного зносу окремих видів необоротних активів. На другому етапі в процесі реалізації продукції знос необоротних активів накопичується на підприємстві у формі амортизаційних відрахувань. На третьому етапі амортизаційні засобі як частина власних фінансових ресурсів підприємства спрямовуються на відновлення діючих (поточний і капітальний ремонти) або придбання нових видів необоротних активів. Період часу, протягом якого відбувається повний цикл кругообігу вартості певних видів необоротних активів, характеризує термін їхньої служби. Вивчення порядку позиціювання необоротних активів в системі кругообороту капіталу підприємства показало, що категорія «необоротні активи» по-різному трактується в економічній теорії та бухгалтерському обліку. Так, в економічній теорії під необоротними активами розуміють вилучені підприємством з господарського обороту власні кошти, які обліковуються на балансі. У бухгалтерському обліку до необоротних активів відносяться активи, призначення для використання протягом періоду більше одного року (або операційного циклу, якщо він перевищує один рік). Тобто вони обслуговують декілька циклів виробництва, не змінюючи при цьому своєї натуральної форми.

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 344; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.190.159.10 (0.008 с.) |