Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Платёжная система. Формы безналичных расчётовСодержание книги

Поиск на нашем сайте

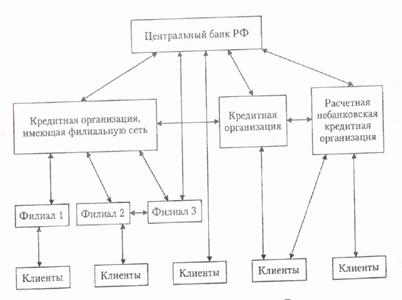

Платежная система — это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и денежные расчеты друг с другом, как в наличной, так и безналичной формах. В зависимости от экономического характера операций, опосредуемых денежными расчетами, платежи распределяются по нескольким денежным потокам: · товарным (расчеты за товары, услуги, работы); · трудовым (оплата труда и платежи, к ней приравненные); · финансовым (платежи финансовой системы, расчеты на финансовом и биржевом рынках, страховые платежи); · кредитным (расчеты с банковской системой). Основными задачами, стоящими перед платежной системой, являются следующие: · бесперебойность, безопасность и эффективность функционирования; · надежность и прочность, гарантирующие отсутствие срывов или полного выхода из строя системы платежей; · эффективность, обеспечивающая быстрый, экономный и точный выход потока операций; · справедливый подход, н-р, требование участия в платежной системе лиц, отвечающих необходимым квалификационным критериям. Основной функцией любой платежной системы является обеспечение динамики и устойчивости хозяйственного оборота. Элементы (структура) платежной системы: · институты, предоставляющие услуги по осуществлению денежных переводов и погашению долговых обязательств; · финансовые инструменты и коммуникационные системы, обеспечивающие перевод денежных средств между экономическими агентами; · контрактные соглашения, регулирующие порядок безналичных расчетов. Основными участниками платежной системы являются центральный банк, коммерческие банки, небанковские учреждения, включая клиринговые и расчетные центры. Организатором платежной системы в РФ, методическим центром по разработке правил, форм и сроков расчетов, стандартов платежных документов является Центральный банк РФ. На него возложены лицензирование, координация и регулирование деятельности организаций, осуществляющих расчеты, включая клиринговые системы в РФ. Банк России через сеть своих учреждений осуществляет расчеты между кредитными организациями, он несет ответственность за эффективное и бесперебойное функционирование национальной системы расчетов. Непосредственно осуществлением межхозяйственных расчетных операций по поручению клиентов занимаются коммерческие банки. При расчетах наличными деньгами в качестве платежного инструмента выступают сами наличные деньги. Расчеты происходят непосредственно между плательщиком и получателем. Роль банков сводится к обслуживанию оборота наличных денег. При безналичных расчетах все платежи совершаются в рамках банковской системы. Для их проведения предприятию в коммерческом банке открывается расчетный или текущий счет, на котором хранятся его свободные денежные средства. Для проведения расчетов между самостоятельными банками используются корреспондентские счета. Корреспондентский счет — это счет, который один банк (банк-респондент) открывает в другом банке (банке-корреспонденте) для совершения по этому счету операций, предусмотренных договорами между ними. Счет, который ведет банк-корреспондент носит название ЛОРО. На балансе банка-респондента он называется НОСТРО. Основные записи делаются по счету ЛОРО. По иерархии, или степени подчинения, различают системы централизованные, где каждая группа участников низшего уровня устанавливает взаимоотношения с одним из участников высшего уровня, а последние подчиняются единому центру, и децентрализованные, где отдельные связи между участниками могут формироваться независимо от всех остальных. По условиям приема участников различают системы с равными требованиями и одинаковым доступом для всех участников, а также системы, в которых устанавливаются ограничения (н-р, по величине собственного капитала и объему платежей участника). По порядку резервирования средств различают платежные операции, которые производятся только после предварительного депонирования денежных средств участниками расчетов на отдельных счетах и без предварительного их депонирования. По способам получения окончательного платежа (механизм расчетов) различают системы брутто-расчетов, или расчетов на валовой основе, и системы нетто-расчетов, или расчетов на чистой основе. По размерам сумм и срочности платежей различают системы, в рамках которых платежи производятся на равных условиях независимо от суммы и срока платежа, и системы перевода крупных и мелких сумм денежных средств, а также срочных платежей. По возможности предоставления кредита различают системы, предусматривающие автоматическое прекращение расчетных операций при временном недостатке денежных средств на счетах участников расчетов, и системы, в рамках которых существует возможность предоставления кредита участнику расчетов при недостаточности средств на относительно короткий срок (в основном, это кредиты в виде овердрафта).

Структура платежной системы Безналичные расчеты за товары и услуги, а также по финансовым обязательствам, осуществляются в различных формах. Форма расчетов представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий ему документооборот. Формы расчетов избираются клиентами самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Банки осуществляют операции по банковским счетам на основании расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном или электронном носителе распоряжение: а) плательщика провести платеж определенной денежной суммы получателю средств (платежное поручение, чек); б) получателя средств (взыскателя) на списание денежных сумм со счета плательщика и перечисление на счет, указанный получателем средств (платежное требование, инкассовое поручение). Расчетные документы принимаются банками к исполнению независимо от их суммы и действительны к предъявлению в обслуживающий банк в течение 10 календарных дней, не считая дня их выписки. Используются следующие формы безналичных расчетов. Расчеты платежными поручениями. Они представляют собой расчетный документ, содержащий распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. В расчетах за товары и услуги платежные поручения применяются в случаях: · за полученные товары, выполненные работы, оказанные услуги, при условии ссылки в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком; · для погашения кредиторской задолженности по товарным операциям; · по арендной плате за помещения. В расчетах по нетоварным операциям платежные поручения используются для: · платежей в бюджеты всех уровней и внебюджетные фонды; · погашение банковских ссуд и процентов по ссудам; · уплаты пени, штрафов, неустоек и т.д. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. Но оплачиваются по мере поступления денежных средств. Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позднее следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Достоинства платежных поручений: относительно простой документооборот, ускорение движения денежных средств, возможности плательщика предварительно проверить качество оплачиваемых товаров и услуг и использовать данную форму расчетов при нетоварных платежах. Недостатки платежных поручений: отсутствие для поставщика гарантии получения платежа по причине отсутствия средств на счете плательщика. Расчеты по инкассо. Банковская операция, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления этих расчетов банк-эмитент вправе привлекать др. банки (исполняющий банк). Расчеты по инкассо с использованием платежных требований. Платежный документ, содержащий требования кредитора к должнику. Применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги и иных случаях. При расчете с акцептом плательщика кредитор выписывает платежное требование на основании фактической отгрузки продукции или оказанной услуги. Срок определяется сторонами по договору, но не менее 5 рабочих дней. Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре с обязательной ссылкой на пункт, номер, дату договора с указанием мотивов отказа. Отказ за необоснованный отказ от оплаты платежных требований несет плательщик. Платежные требования могут использоваться также и для безакцептного списания средств со счетов плательщиков. Н-р, оплачиваются платежные требования: · предприятий топливно-энергетического комплекса за электро- и теплоэнергию, газ, нефть, выписанные на основании показателей измерительных приборов и действующих тарифов при расчетах с потребителями, кроме населения и бюджетных организаций; · предприятий связи за оказываемые услуги связи, выписанные на основании показаний измерительных приборов и действующих тарифов при расчетах с потребителями, кроме населения. Бесспорное списание средств со счетов. Применяется инкассовое поручение. Оно используется в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, либо для взыскания по исполнительным документам судебных и арбитражных органов. Расчеты по аккредитивам. Условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, провести платежи в пользу получателя средств по предъявлении последним документов, соответствующим условиям аккредитива, или предоставить полномочия др. банку осуществить такие платежи. Банками могут открываться следующие виды аккредитива: · покрытый аккредитив – при котором плательщик предварительно депонирует средства для расчетов с поставщиком; · непокрытый аккредитив – платежи поставщику гарантирует банк; · отзывной аккредитив – особенность в том, что он может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком; · безотзывной аккредитив – не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт. Использование аккредитивной формы расчетов предусматривается в основном договоре между плательщиком и поставщиком, где, в частности, оговариваются конкретные условия расчетов по аккредитиву, срок действия, вид и способ исполнения, наименование банков плательщика и поставщика, перечень документов, против которых проводится оплата. При выплате по аккредитиву сумма, указанная в реестре счетов поставщика, зачисляется на его счет. Выплаты по аккредитиву наличными деньгами не допускаются. Закрытие аккредитива в исполняющем банке осуществляется: · по истечении срока аккредитива; · по заявлению поставщика об отказе от дальнейшего использования аккредитива до истечения срока его действия; · по распоряжению плательщика о полном или частичном отзыве аккредитива. Расчеты чеками. Чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку провести платеж указанной в нем суммы чекодержателю. Чек оплачивается банком за счет средств чекодателя: либо находящихся на счете, либо депонированных на отдельном счете. Порядок и условия использования чеков кредитных организаций определяются внутрибанковскими правилами, которые, в частности, должны предусматривать форму чека, перечни его реквизитов и участников расчетов, срок предъявления к оплате, условия оплаты, правила ведения расчетов и операций по чекообороту, бухгалтерское оформление операций, порядок архивирования чеков.

|

|||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 174; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.007 с.) |