Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Види зв’язків між явищами. Суть стохастичної та кореляційної залежностей.

Дослідження економіки та суспільства передбачає урахування органічно взаємопов’язаних і взаємообумовлених явищ. Наприклад, вартість квартири залежить від впливу багатьох чинників: площі, місця розташування, типу будинку, поверху та ін. Тому одним із важливих завдань статистики є вивчення, вимірювання та кількісна характеристика зв’язків між соціально-економічними явищами, що мають причинно-наслідковий характер. Зміст такого характеру полягає в тому, що за певних умов одні явища (чинники, або фактори – х) спричиняють інші (результати – у). За статистичною природою всі зв’язки можна поділити на два види: функціональні та стохастичні (нефункціональні). Перший вид ще називають повним зв’язком. Функціональний - це такий зв’язок, при якому кожному конкретному значенню факторної ознаки х відповідає певне значення результативної ознаки y. Такі зв’язки найчастіше трапляються у фізичних, хімічних явищах. В економіці прикладом функціонального зв’язку є залежність товарообороту від ціни та кількості проданого товару. Функціональні зв’язки в статистиці вивчаються за допомогою індексного методу. Стохастичний - це зв’язок, при якому кожному значенню факторної ознаки x відповідає множина значень результативної ознаки y і утворюють умовний ряд розподілу (виразити функцією неможливо). Різновидом стохастичного зв’язку є кореляційний, у якому умовні розподіли у замінюють середнім значенням ознаки Кореляційний метод застосовується для вимірювання тісноти (щільності) зв'язків між ознаками за допомогою спеціальних співвідношень, що базуються на правилі додавання дисперсій. Ці співвідношення можна обчислити для кількісних ознак. Числові характеристики кореляційного зв'язку: кореляційне відношення; індекс кореляції; лінійний коефіцієнт кореляції. Кореляція (від англ. Співвідношення, відповідність) - взаємозв’язок між ознаками, що полягає в зміні середнього значення однієї з них залежно від зміни іншої. Ознака, яка характеризує причину чи умову, є факторною х, а ознака, яка характеризує наслідок, — результативною у. Якщо за функціонального відомий повний перелік чинників, які впливають на результативну ознаку, та точний механізм їх взаємодії (функція залежності), то за кореляційного таких відомостей зазвичай немає. Кореляційний зв’язок виявляється зміною середніх умовних розподілів.

Розрізняють такі зв’язки між ознаками: v За кількістю чинників (факторних ознак) – парні (однофакторні) та множинні (багатофакторні); v За характером впливу – безпосередні (чинник прямо впливає на результативну ознаку) та опосередковані (чинник впливає а результативну ознаку через інші ознаки); v За напрямом впливу – прямі (зростання/зменшення результативної ознаки за збільшення/зменшення факторної) та обернені (зменшення результативної ознаки за збільшенням факторної і навпаки); v За аналітичною формою – лінійні Кореляційне відношення показує питому вагу міжгрупової дисперсії у загальній дисперсії, тобто визначає, наскільки тісний зв'язок факторної ознаки, за якою проводилося групування, та результативної ознаки. Його позначають малою грецькою буквою де Кореляційне відношення змінюється від 0 до 1. Чим ближче Індекс кореляції визначають зіставленням внутрішньогрупової дисперсії та загальної, позначають буквою R і обчислюють за формулою:

де Чим Rближче до 1, тим тісніший зв'язок між ознаками. Лінійний коефіцієнт кореляції використовують для вимірювання тісноти прямолінійних зв'язків. Мірою тісноти зв'язку як лінійного, так і нелінійного є коефіцієнт детермінації R2 — співвідношення факторної і загальної дисперсії:

де

Корінь квадратний з коефіцієнта детермінації є індекс кореляції R У кореляційно-регресійному аналізі істотність зв'язку перевіряється так само, як і в аналітичному групуванні за допомогою R2 чи F- критерія:

В основі кореляційно-регресійного аналізу лежить припущення, що залежність між факторною і результативною ознаками може бути виражена функцією У=f[х), яка називається рівнянням регресії. Рівняння регресії — аналітичне рівняння, за допомогою якого можна виразити зв'язок між ознаками. Тобто це економіко-схематична модель залежності результативної ознаки від факторної. Графіком рівняння регресії є лінія регресії, яка описує кореляційний зв'язок. При побудові графіка значення факторної ознаки відкладаються на горизонтальній осі (ОХ), а результативної — на вертикальній (ОУ).

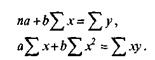

За аналітичним виразом залежність може бути лінійною і нелінійною. Найбільш поширені такі рівняння регресії: де Y — теоретичні значення результативної ознаки; а, b і с — параметри рівняння регресії, які називаються коефіцієнтами регресії. На першому етапі кореляційно-регресійного аналізу при обґрунтуванні моделі, як і в аналітичному групуванні, розв'язуються два питання: вибір факторної і результативної ознаки та вибір виду рівняння регресії. Правильний вибір ознак і виду рівняння регресії потребує теоретичного аналізу взаємозв'язку. Для підтвердження правильності вибору виду рівняння регресії часто застосовується графічне зображення зв'язку у вигляді кореляційного поля. При його побудові на осі абсцис треба відкласти значення факторної ознаки х, а на осі ординат — результативної ознаки у. Кожній одиниці сукупності на графіку відповідає окрема точка. За формою розміщення точок на кореляційному полі робиться висновок відносно виду регресійного рівняння. При великому обсязі сукупності доцільно на графіку зображати групові середні попередньо побудованого аналітичного групування. Лінію групових середніх називають емпіричною лінією регресії. Для визначення виду рівняння регресії застосовується також спосіб перебору функцій, коли обчислюють рівняння регресії різних видів і з них на основі статистико-математичних критеріїв вибирають найкраще. На етапі оцінки лінії регресії визначають параметри обраного рівняння методом найменших квадратів на основі побудови і розв'язку відповідної системи нормальних рівнянь. Лінійній функції відповідає система таких рівнянь з двома невідомими:

Особливу увагу слід звернути на інтерпретацію параметрів лінійного рівняння регресії а і b. Параметр b показує на скільки одиниць власного виміру змінюється середнє значення результативної ознаки зі збільшенням факторної ознаки на одиницю власного вимірювання. Параметр а — теоретичне значення Y для х=0. ПРИКЛАД 7.1: За допомогою методу кореляційно – регресійного аналізу визначити наявність і характер зв'язку між віком устаткування і витратами на ремонт. За даними таблиці обчислимо параметри: а0 =(27*536-217,1*70) / (10*536 – 70*70) = - 1,576 а1 =(10*217,1 - 27*70) / (10*536 – 70*70) = 0,611 Таким чином, зв'язок між віком устаткування і витратами на ремонт прямий. Лінійне рівняння регресії буде мати вид: У= -1,576+0,611х. Розрахуємо теоретичні значення Y підставивши значення х у рівняння регресії та запишемо їх в таблицю 9.1. Таблиця 7.1.Вік устаткування і витрати на ремонт по групі підприємств

Залишкова дисперсія дорівнює:

Загальна дисперсія:

Тоді факторна дисперсія розрахується на основі правила додавання дисперсій:

Коефіцієнт детермінації буде дорівнювати.

(або 78,5% загальної варіації витрат на ремонт залежить від віку устаткування). Розрахуємо коефіцієнт кореляції:

Це значить, що між віком устаткування і витратами на ремонт існує прямий зв'язок. Перевіримо істотність коефіцієнта кореляції за допомогою таблиці критичних значень. Для цього розрахуємо K1=m-1=2-1=1; K2=n-m=10-2=8. Коефіцієнт буде істотним, якщо він перевищить відповідне табличне значення. Перевіримо істотність коефіцієнта за допомогою F-критерія:

При α =0.01 F(1,8)=11.26. Це менше фактичного значення (54.6). Отже, коефіцієнт кореляції істотний і відбиває зв'язок між віком устаткування і витратами на ремонт.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 762; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.102.239 (0.011 с.) |

.

. — («тета») і обчислюють за формулою:

— («тета») і обчислюють за формулою:  , (7.1.)

, (7.1.) - міжгрупова дисперсія;

- міжгрупова дисперсія;  - - загальна дисперсія.

- - загальна дисперсія. , (7.2)

, (7.2) - внутрішньо групова дисперсія;

- внутрішньо групова дисперсія;

(7.4.)

(7.4.) (7.5.)

(7.5.)

(7.6.)

(7.6.)