Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 10. Статистичні методи вимірювання взаємозв’язківСтр 1 из 6Следующая ⇒

Тема 10. Статистичні методи вимірювання взаємозв’язків План 1. Види зв’язків між явищами. Суть стохастичної та кореляційної залежностей. 2. Модель аналітичного групування. Теоретичне обґрунтування моделі. 3. Оцінка лінії регресії. Вимірювання щільності зв’язку. Перевірка істотності зв’язку. Модель аналітичного групування. Теоретичне обґрунтування моделі. Аналітичні групування дають змогу виявити зв'язок між ознаками та встановити його напрям. Сутність цього методу полягає в тому, що одиниці статистичної сукупності групують, як правило, за факторною ознакою і для кожної групи розраховують середнє групове значення результативної ознаки. Поступова зміна цих середніх значень свідчить про існування прямого чи оберненого зв'язку. В аналітичних групуваннях лінія регресії (емпірична) утворюється із середніх значень результативної ознаки у групах. її оцінювання здійснюється в точках, яким відповідають середні значення результативної ознаки. Аналітичне групування дає змогу встайовити ефекти впливу х нау Метод аналітичних групувань полягає у тому, що спочатку обирають факторну ознаку і результативну, потім проводять групування за факторною ознакою та обчислення середніх у кожній групі за результативною ознакою. Зіставленням характеру зміни факторної та результативної ознак можна дійти висновку про наявність зв'язку, його напрям та тісноту..

Оцінка лінії регресії. Вимірювання щільності зв’язку. Перевірка істотності зв’язку. Коефіцієнт Чупрова.

де k1 k2 – число рядків і стовпчиків таблиці, n – число сукупності ПРИКЛАД 7.3: Базуючись за даними таблиці побудувати таблицю спряженості по галузям економіки (чорна металургія та хімічна промисловість). Оцінити щільність зв΄язку між ними за допомогою коефіцієнтів взаємної спряженості. Перевірить істотність зв’язку для рівня значимості α=0.05. Присвоїмо 1- хімічна промисловість; 2 - чорна металургія. Таблиця 7.4. Величина основних фондів галузей економіки

Проведемо групування за ознакою виробничих фондів. Для цього вибірку розіб'ємо на три групи, які умовно будуть означати підприємства з низьким, середнім і високим розміром основних фондів. Ширина інтервалу:

Таким чином маємо такі інтервали: 84 – 289 - низький розмір основних фондів; 289 – 494 – середній розмір основних фондів; 494 – 700 – високий розмір основних фондів. Підрахуємо відповідну кількість підприємств по галузям економіки. Результати підрахунків занесемо в таблицю спряженості: Таблиця 7.5. Залежність розміру основних фондів від галузі, млн.грн.

Розрахуємо горизонтальну структуру. Для цього послідовно по галузям визначимо частку низького, середнього та високого розміру основних фондів. Для хімічної галузі 19/20=0,95 і т.д. Таблиця 7.6.

1. Розрахуємо хі-квадрат за формулою:

Перевіримо істотність коефіцієнта хі-квадрат за допомогою таблиці критичних значень. Для цього розрахуємо число ступенів свободи f = (k1-1)(k2-1)=(2-1)(3-1)=2. Коефіцієнт буде істотним, якщо він перевищить відповідне табличне значення. При α=0.05 χ2(2)=5.99. Це менше фактичного значення (22,507). Отже, розходження між галузями по розмірам основних фондів не випадкове і зв'язок між ними визнається істотної з рівнем імовірності 95 випадків із 100. Тепер має сенс виміряти тісноту зв'язку. Підставляючи у формулу коефіцієнта спряженості Крамера

Розрахуємо коєфіцієнт спряженості Чупрова

Таким чином зв'язок між розглянутими ознаками високий.

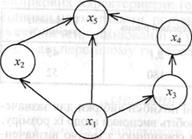

Види взаємозв’язків. Усі явища навколишнього світу, соціально-економічні зокрема, взаємозв'язані й взаємозумовлені. У складному переплетенні всеохоплюючого взаємозв'язку будь-яке явище є наслідком дії певної множини причин і водночас — причиною інших явищ. Причини та наслідки пов'язані неперервними ланцюгами прямо або опосередковано, що схематично ілюструє рис. 5.1. Так, незалежне в межах зображеного графа зв'язку явище х, є причиною явищ х2, х3, х5. Із них явище х3, у свою чергу, впливає нах4, а*4 — нах5. Поряд із причинними існують зв'язки паралельних явищ, на які впливає спільна причина. На рис. 5.1 це зв'язок між х2 і х3, які мають спільну причину х\.

Визначальна мета вимірювання взаємозв'язків — виявити і дати кількісну характеристику причинних зв'язків. Суть причинного зв'язку полягає в тому, що за певних умов одне явище спричинює інше. Причина сама по собі не визначає наслідку, останній залежить також від умов, в яких діє причина. Вивчаючи закономір- Рис. 7.1. Граф взаємозв'язків Н°сті ЗВ'ЯЗКУ' пРи™ни та умови оо єднують в одне поняття «фактор». Відповідно ознаки, які характеризують фактори, називаються факторними, а ті, що характеризують наслідки, — результативними. Аналіз характеру взаємозв'язків та оцінювання сили впливу факторів на результат є передумовою розробки науково обгрунтованих управлінських рішень, прогнозування й регулювання складних соціально-економічних явищ і процесів. Розрізняють два типи зв'язків — функціональні та стохас-тичні. У разі функціонального зв'язку кожному значенню фактора х відповідає одне або кілька чітко визначених значень у. Такою, наприклад, є залежність довжини ртутного стовпчика від температури навколишнього середовища. Знаючи х, можна в кожному окремому випадку точно визначити результат у. Скажімо, при проведенні валютних операцій для переведення суми в національній валюті С в еквівалентну їй суму в іноземній валюті S використовують валютний курс L: S = С: Ы навпаки С = S ■ L. У соціально-економічних науках до функціонального типу належать зв'язки між показниками — адитивні (a + b + с) або муль-типлікативні (a -be, с = alb), а також залежність середніх величин від структури сукупності (див. підрозд. 9.5—9.6). На відміну від функціональних, стохастичні зв'язки неоднозначні. Наприклад, залежність захворюваності населення від екологічного стану довкілля. На забруднених радіонуклідами територіях, як і на інших, стан здоров'я мешканців коливається від «тяжко хворого» до «практично здорового». Проте в середньому в таких регіонах порівняно з екологічно чистими захворюваність значно вища. Стохастичні зв'язки виявляються як узгодженість варіації двох чи більше ознак. У ланці зв'язку «х —>у» кожному значенню ознаки х відповідає певна множина значень ознаки у, які утворюють так званий умовний розподіл. Стохастичний зв'язок, відбиваючи множинність причин і наслідків, виявляється в зміні умовних розподілів, що схематично ілюструє табл. 7.1. Якщо умовні розподіли замінюються одним параметром — середньою уп то такий зв'язок називають кореляційним. Отже, кореляційний зв'язок є різновидом стохастичного і виявляється зміною середніх умовних розподілів. Таблиця 7.1 ВИДИ ВЗАЄМОЗВ'ЯЗКІВ І ЇХ ОСОБЛИВОСТІ

Наявність стохастичного зв'язку можна виявити, скориставшись комбінаційним розподілом елементів сукупності. Такий розподіл наведено в табл. 7.2. Сукупність шахт регіону поділено на групи за двома ознаками: х — глибиною розробки вугільних пластів і у — фондомісткістю видобутку вугілля. Кожна група за глибиною розробки пласта характеризується своїм особливим розподілом шахт за фондомісткістю видобутку вугілля. Це умовні розподіли. Порівняння умовних розподілів указує на тенденцію підвищення фондомісткості зі зростанням глибини Розробки пластів. Звичайно, для кожної окремої шахти така залежність може не виявитись через вплив інших факторів. Певні межі варіації фондомісткості характерні для кожної групи. Так, на шахтах, де глибина розробки пластів 500... 700 м, фондомісткість коливається в межах від 18 до 26 грн. за тонну. Проте середній рівень фондомісткості в цій групі вищий порівняно з попередньою групою (300...500 м) і нижчий порівняно з наступною (700 і більше):

Середні рівні фондомісткості видобутку вугілля наведено в останній графі таблиці. Зростання групових середніх від групи до групи свідчить про наявність кореляційного зв'язку між глибиною розробки пласта і фондомісткістю вугілля. Отже, кореляційний зв'язок, як і стохастичний, — це властивість сукупності в цілому, а не окремих її елементів. Таблиця 7.2 КОМБІНАЦІЙНИЙ РОЗПОДІЛ ШАХТ ЗА ГЛИБИНОЮ РОЗРОБКИ ПЛАСТІВ ТА ФОНДОМІСТКІСТЮ ВУГІЛЛЯ

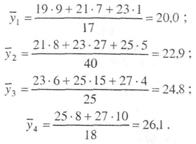

Отже, можна не лише стверджувати, що існує кореляційний зв'язок між факторною х і результативною >> ознаками, а й визначати, як у середньому змінюється у зі зміною х на одиницю. Ефекти впливу х на у визначаються відношенням приростів середніх групових цих величин Ду: Ах Наприклад, у другій групі порівняно з першою глибина розробки вугільного пласта більша на 200 м, а фондомісткість видобутку вугілля на 22,9 - 20,0 = 2,9 грн. / т. Звідси

Тобто, зі зростанням глибини розробки пласта на 100 м фондомісткість зростає в середньому на 1,45 грн. / т. Аналогічно розраховані ефекти впливу глибини розробки пласта на фондомісткість вугілля у третій групі становлять 0,95, у четвертій — 0,65 грн. на тонну вугілля. 7.2. Регресійний аналіз Важливою характеристикою кореляційного зв'язку є лінія регресії—емпірична в моделі аналітичного групування і теоретична в моделі регресійного аналізу. Емпірична лінія регресії представлена груповими середніми результативної ознаки yf, кожна з яких належить до відповідного інтервалу значень групувального фактора Xj. Теоретична лінія регресії описується певною функцією Y = f(x), яку називають рівнянням регресії, а У — теоретичним рівнем результативної ознаки. На відміну від емпіричної, теоретична лінія регресії неперервна. Так, уважають, що маса дорослої людини в кілограмах має бути на Ґ00 одиниць менша за її зріст у сантиметрах. Співвідношення між масою і зростом можна записати у вигляді рівняння: у = -100 + х', де'у — маса; х — зріст. Безперечно, така форма зв'язку між масою та зростом людини надто спрощена. Насправді збільшення маси не жорстко пропорційне до збільшення зросту. Люди одного зросту мають різну масу, проте в середньому зі збільшенням зросту маса зростає. Для точнішого відображення зв'язку між цими ознаками в рівняння слід увести другий параметр, який був би коефіцієнтом пропорційності при х, тобто Y = - 100 + Ьх. Рівняння регресії в такому вигляді описує числове співвідношення варіації ознак хХу в середньому. Коефіцієнт пропорційності при цьому відіграє визначальну роль. Він показує, на скільки одиниць у середньому змінюється у зі зміною х на одиницю. У разі прямого зв'язку Ъ — величина додатна, у разі оберненого — від'ємна. Подаючи у як функцію х, тим самим абстрагуються від множинності причин, штучно спрощуючи механізм формування варіації у. Аналіз причинних комплексів здійснюється за допомогою множинної регресії. Різні явища по-різному реагують на зміну факторів. Для того щоб відобразити характерні особливості зв'язку конкретних явищ, статистика використовує різні за функціональним видом Регресійні рівняння. Якщо зі зміною фактора х результату змінюється більш-менш рівномірно, такий зв'язок описується лінійною функцією Y-a + bx. Коли йдеться про нерівномірне співвідношення варіацій взаємозв'язаних ознак (наприклад, коли прирости значень у зі зміною х прискорені чи сповільнені або напрям зв'язку змінюється), застосовують нелінійні регресії, зокрема: степеневу Y = ахь; гіперболічну у = а + —; х параболічну Y = а + Ьх + сх2 тощо. Вибір та обгрунтування функціонального виду регресії грунтується на теоретичному аналізі суті зв'язку. Нехай вивчається зв'язок між урожайністю та кількістю опадів. Надто мала і надто велика кількість опадів спричинюють зниження врожайності, максимальний її рівень можливий за умови оптимальної кількості опадів, тобто зі збільшенням факторної ознаки (опади) урожайність спершу зростає, а потім зменшується. Залежність такого роду описується параболою Y - а + Ьх + сх2.

Вивчаючи зв'язок між собівартістю у та обсягом продукції х, b використовують рівняння гіперболи К = а + -, де а — пропорційні X витрати на одиницю продукції, b — постійні витрати на весь випуск. Зауважимо, що теоретичний аналіз суті зв'язку, хоча й дуже важливий, лише окреслює особливості форми регресії і не може точно визначити її функціонального виду. До того ж у конкретних умовах простору і часу межі варіації взаємозв'язаних ознак х і у значно вужчі за теоретично можливі. І якщо кривина регресії невелика, то в межах фактичної варіації ознак зв'язок між ними досить точно описується лінійною функцією. Цим значною мірою пояснюється широке застосування лінійних рівнянь регресії: У = а + Ьх. Параметр b (коефіцієнт регресії) — величина іменована, має розмірність результативної ознаки і розглядається як ефект впливу х на у. Параметр а — вільний член рівняння регресії, це значення у при х = 0. Якщо межі варіації х не містять нуля, то цей параметр має лише розрахункове значення. Параметри рівняння регресії визначаються методом найменших квадратів, основна умова якого — мінімізація суми квадратів відхилень емпіричних значень у від теоретичних Y: X(y-F)2 = min. Математично доведено, що значення параметрів а та Ь, при яких мінімізується сума квадратів відхилень, визначаються із системи нормальних рівнянь: 2 у = na + b'Јx, YJxy = aЈ,x + bYJx2. Розв'язавши цю систему, знаходимо такі значення параметрів: b = nZxy--Y^Ly_ «5>2-І>І>' a = y-bx. Розглянемо порядок обчислення параметрів лінійної регресії на прикладі зв'язку між урожайністю зернових і кількістю внесених добрив (у центнерах діючої поживної речовини — д. р.). Значення взаємозв'язаних ознак та необхідні для розрахунку параметрів величини наведено в табл. 7.3. Таблиця 7.3 У х Завдяки цьому один коефіцієнт можна обчислити, знаючи інший. Наприклад: г = 10,0 (^ = 0,900. \ 10,50 Вимірювання щільності нелінійного зв'язку ґрунтується на співвідношенні варіацій теоретичних та емпіричних (фактичних) значень результативної ознаки у. Як зазначалося в під-розд. 5.6, відхилення індивідуального значення ознаки у від середньої^-") можна розкласти на дві складові. У регресійному аналізі це відхилення від лінії регресії (у - Y) та відхилення лінії регресії від середньої (У - у). Відхилення (Y-у) є наслідком дії фактора х, відхилення (у-К) — наслідком дії інших факторів. Взаємозв'язок факторної та залишкової варіацій описується правилом декомпозиції варіації: 2 <? 2 1 ау=Ьг+о;, 2 1 " / \і

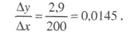

Де °,=-і(у-.уУ — 5К = —2ДУ-.у) = — («£ хt-bb^xy)- у —факторна дисперсія; 2 1 " / 42 сГ=—2ДУ-У) —залишкова дисперсія. Очевидно, значення факторної дисперсії б£ буде тим більшим, чим сильніший вплив фактора х на у. Відношення факторної дисперсії до загальної розглядається як міра щільності кореляційного зв'язку і називається коефіцієнтом детермінації: Якщо за даними табл. 7.3 с^=10,5, с2 =2,0, то б2. =10,5-2,0 = 8,5. Аналогічний результат дають такі обчислення: аі = -(13 • 224 +10 ■ 342,8)- 282 = 8,5. г 8 8 5 Коефіцієнт детермінації становить R2 = -4— = 0,81, 10,5 тобто 81% варіації врожайності зернових залежить від варіації кількості внесених добрив, а 19% припадає на інші фактори. Корінь квадратний з коефіцієнта детермінації називають індексом кореляції R. Коли зв'язок лінійний, R=\r\, що підтверджують обчислення: R = ^R2 = -^0,81 =0,90. Тому за відомим лінійним коефіцієнтом кореляції г можна визначати внесок ознаки х у варіацію ознаки у. Так, при г - 0,6 можна сказати, що 36% варіації у залежить від варіації х. На таких самих засадах ґрунтується оцінювання щільності зв'язку за даними аналітичного групування. їМірою щільності зв'язку є кореляційне відношення г 5г де 52 — міжгрупова дисперсія, яка вимірює варіацію ознаки у під впливом фактора х, а а" — загальна дисперсія. Застосуємо кореляційне відношення для оцінювання щільності зв'язку між глибиною розробки вугільних пластів і фондомісткістю видобутку вугілля (див. табл. 7.2). Розрахунки загальної та факторної дисперсій подано в табл. 7.4 та 7.5. Згідно з розрахунками загальна дисперсія становить 5,19, факторна — 3,86:

тобто 74,5% варіації фондомісткості вугілля на шахтах регіону пояснюється варіацією глибини розробки пластів. Таблиця 7.4 ДО РОЗРАХУНКУ ЗАГАЛЬНОЇ ДИСПЕРСІЇ ФОНДОМІСТКОСТІ ВУГІЛЛЯ (у = 23,5)

Таблиця 7.5 ДО РОЗРАХУНКУ ФАКТОРНОЇ ДИСПЕРСІЇ ФОНДОМІСТКОСТІ ВУГІЛЛЯ (у = 23,5)

Перевірка істотності кореляційного зв'язку ґрунтується на порівнянні фактичних значень R2 і Г]2 з критичними, які могли б виникнути за відсутності зв'язку. Якщо фактичне значення J? чи Г|2 перевищує критичне, то зв'язок між ознаками не випадковий. Гіпотеза, що перевіряється, формулюється як нульова: H0:R2=0 або Я0:г)2=0. Критичні значення характеристик щільності зв'язку для рівня істотності а = 0,05 і відповідного числа ступенів свободи для факторної дисперсії к[ і залишкової к2 наведено в табл. 7.6. Ступені свободи залежать від обсягу сукупності п та числа груп або параметрів функції т, тобто к\ = т - 1 ,к2 = п - т. Таблиця 7.6 КРИТИЧНІ ЗНАЧЕННЯ КОЕФІЦІЄНТА ДЕТЕРМІНАЦІЇ R2 І КОРЕЛЯЦІЙНОГО ВІДНОШЕННЯ ц2 ДЛЯ РІВНЯ ІСТОТНОСТІ а =

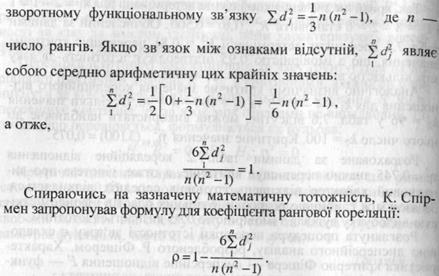

Цей коефіцієнт має такі самі властивості, як і лінійний коефіцієнт кореляції: змінюється в межах від - 1 до + 1, водночас оцінює щільність зв'язку та вказує на його напрям. Визначимо коефіцієнт рангової кореляції за даними експертних оцінок ефективності економіки та ступеня політичного ризику для семи країн з перехідною економікою (табл. 7.7). Оскільки експертні оцінки представлені балами, необхідно провести ран-жування країн. За оцінками ефективності економіки країні з найбільшим балом надається ранг 1, з найменшим — ранг п - 7. За оцінками ступеня політичного ризику, навпаки, ранг 1 надається країні з найменшим ризиком, а ранг 7 — країні з найбільшим ризиком. Таблиця 7.7 Тема 10. Статистичні методи вимірювання взаємозв’язків План 1. Види зв’язків між явищами. Суть стохастичної та кореляційної залежностей. 2. Модель аналітичного групування. Теоретичне обґрунтування моделі. 3. Оцінка лінії регресії. Вимірювання щільності зв’язку. Перевірка істотності зв’язку.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-26; просмотров: 344; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.129.100 (0.087 с.) |

(7.11.)

(7.11.)

=

=  =0,612

=0,612 =0,728

=0,728

Обчислення та інтерпретація коефіцієнта детермінації R2 і кореляційного відношення Г)2 показують: ці характеристики щільності зв'язку за змістом ідентичні, вони характеризують внесок фактора х у загальну варіацію результату у.

Обчислення та інтерпретація коефіцієнта детермінації R2 і кореляційного відношення Г)2 показують: ці характеристики щільності зв'язку за змістом ідентичні, вони характеризують внесок фактора х у загальну варіацію результату у.