Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы расчета порога рентабельности ⇐ ПредыдущаяСтр 6 из 6

Наиболее крупной статьей формирования чистой прибыли, как правило, является прибыль от продаж товаров, продукции, работ, услуг. Поэтому в процессе анализа важно оценить влияние факторов, вызвавших изменение этого показателя. Рассчитанная в Отчете валовая прибыль (Рвал) может быть отождествлена с известным показателем маржинального дохода (маржинальной прибыли), т.е.

где, Sп - себестоимость проданных товаров, продукции, работ включающая производственные (условно-переменные) расходы (стр. 020); МД - маржинальный доход. Известно, что маржинальный доход рассчитывается по формуле:

где, Sпер - условно-переменные затраты; Sпос - условно-постоянные затраты; Р - прибыль от продаж. Таким образом, маржинальный доход представляет собой сумму покрытия условно-постоянных расходов (управленческих и коммерческих) и формирования прибыли от продаж. На основе показателя маржинального дохода рассчитываются показатели порога рентабельности и запаса финансовой прочности. Порог рентабельности (К), или точка безубыточности (критический объем продаж) (К) — характеризует тот объем продукции, работ, услуг, реализация которого обеспечивает организации покрытие всех затрат, связанных с их производством и продажей, и рассчитывается по формуле:

где, УР - управленческие расходы; КР - коммерческие расходы; МД: N - доля маржинального дохода в выручке от продаж. Запас финансовой прочности (ЗФП) - характеризует тот объем продукции, в пределах которого организация может снижать свои продажи без риска получить убытки от обычных видов деятельности, и рассчитывается по формуле:

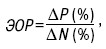

В процессе анализа эти показатели рассчитываются в динамике (за отчетный и предыдущий период). Кроме того, целесообразно рассчитать запас финансовой прочности в процентах от общей величины выручки от продаж, что позволит более наглядно оценить процент безрискового снижения объема продаж. В целом названные показатели позволяют оценить уровень эффективности продаж. Операционный рычаг – это соотношение между постоянными и переменными издержками фирмы. Эффект операционного рычага (ЭОР) показывает прирост прибыли в процентах на один процент прироста объема продукции:

где? P(%) – прирост прибыли, %;

?N(%) – прирост объема продукции, %. Экономический смысл показателя операционного рычага довольно прост – он показывает степень чувствительности прибыли организации к изменению объема производства. Эффект операционного рычага можно определять как отношение маржинального дохода (разницы между объемом продукции и переменными затратами) к прибыли. Значение этого показателя зависит от базового уровня объема производства, от которого идет отсчет. В частности, наибольшие значения показатель имеет в случаях, когда изменение объема производства происходит с уровней, незначительно превышающих критический объем продаж. Тогда даже незначительное изменение объема производства приводит к существенному относительному изменению прибыли. Чем выше уровень условно-постоянных расходов по отношению к уровню переменных расходов, тем выше эффект операционного рычага. Организация(предприятие), повышающая свой технический уровень с целью снижения удельных переменных расходов, одновременно увеличивает и эффект операционного рычага.

|

|||||

|

|

Последнее изменение этой страницы: 2016-12-30; просмотров: 326; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.66.178 (0.004 с.) |

(40)

(40) (41)

(41) (42)

(42) (43)

(43)