Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет оптимальной партии поставки

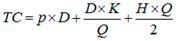

В основе EOQ-модели лежит функция совокупных расходов (TC), которая отражает расходы на приобретение, доставку и хранение запасов.

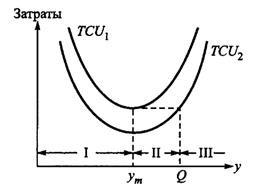

p – цена покупки или себестоимость производства единицы запасов; D – годовая потребность в запасах; K – стоимость организации заказа (погрузка, разгрузка, упаковка, транспортные расходы); Q – объем партии поставки. H – стоимость хранения 1 единицы запасов в течение года (стоимость капитала, складские расходы, страховка и т.п.). (1) Модель EOQс разрывами цены C Продукция может быть приобретена со скидкой, если объем заказа Q у превышает некоторый фиксированный уровень q. Т.е. стоимость единицы C определяется как: С = С1(еслиQ<q) C=C2(еслиQ>=q) В этом случае необходимо построить графики функций общих затрат для каждого случая TCU1и TCU2(рис.). Так как значения этих функций отличаются только на постоянную величину, то точки их минимума совпадают и находятся в точкеYm

(2) Модель EOQ для многопродуктового варианта поставок с ограниченной вместимостью склада Эта модель рассматривает задачу управления запасами N различных товаров, которые хранятся на одном складе ограниченной вместимости. Характер изменения запаса каждого товара в отдельности определяется обычной функцией и предполагается, что дефицит отсутствует. Отличие от ранее рассмотренных моделей состоит в том, что товары конкурируют между собой за ограниченное складское пространство. Алгоритм решения этой задачи можно описать следующим образом. Этап 1. Вычисляются оптимальные объемы заказов без учета ограничения по вместимости склада: Этап 2. Осуществляется проверка, удовлетворяют ли найденные значения у' ограничению по вместимости склада. Если это так, вычисления заканчиваются, при этом значения у', i= 1, 2,..., N являются оптимальными. В противном случае следует перейти к этапу 3. Этап 3. Ограничение по вместимости склада должно удовлетворяться в форме равенства. Используется метод множителей Лагранжа для определения оптимальных объемов заказа для задачи с ограничением.

14.Управление денежными активами: постановка задачи определения стратегических параметров управления денежными активами; базовые положения моделей Баумоля и Миллера – Орра; оценка страхового и максимального остатка денежных средств по модели Миллера – Орра.

Размер остатка денежных средств определяет уровень абсолютной платежеспособности предприятия, влияет на продолжительность финансового цикла, в определенной степени характеризует его инвестиционные возможности в краткосрочном периоде. Денежные средства предприятия могут расходоваться на различные цели; классификация этих целей позволяет в совокупном остатке денежных активов предприятия выделить следующие составляющие: Операционный (транзакционный) остаток денежных активов. Он формируется с целью обеспечения текущих платежей, связанных с производственно-коммерческой деятельностью предприятия – по закупке сырья и материалов, оплате труда, уплате налогов и т.п. Это основной вид остатка денежных средств. Страховой (резервный) остаток денежных активов формируется для страхования риска несвоевременного поступления денежных средств от основной деятельности по каким-либо причинам. Размер этого остатка зависит от возможности получения предприятием краткосрочных финансовых кредитов. Инвестиционный (спекулятивный) остаток денежных активов формируется с целью осуществления эффективных краткосрочных финансовых вложений в отдельных сегментах рынка денег. Этот вид остатка формируется по остаточному принципу, если удовлетворена потребность в формировании денежных остатков других видов. Компенсационный остаток денежных активов формируется в основном по требованию банка, осуществляющему расчетное обслуживание предприятия и оказывающему ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие обязалось постоянно хранить на своем расчетном счете в соответствии с условиями договора о банковском обслуживании. Формирование такого остатка является одним из условий получения предприятием ряда банковских услуг. Основная цель финансового менеджмента в части управления денежными активами – обеспечение постоянной платежеспособности предприятия. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (ликвидностью).

Требование обеспечения постоянной платежеспособности предприятия определяет необходимость максимизации среднего остатка денежных активов. С другой стороны, денежные средства в национальной и иностранной валюте при хранении теряют свою стоимость во времени; кроме того, денежные средства в национальной валюте подвергаются потере стоимости от инфляции. Эти обстоятельства определяют необходимость минимизации среднего остатка денежных средств. Данные противоречивые требования характеризуют политику управления денежными активами как оптимизационную задачу. Политика управления денежными активами предприятия является частью общей политики управления оборотными активами предприятия и заключается в оптимизации совокупного размера остатка денежных средств с целью обеспечения постоянной платежеспособности предприятия и эффективного использования в процессе хранения. Модель Баумоля-Тобина. Наиболее популярной моделью управления ликвидностью (остатком денежных средств на расчетном счете), является модель Баумоля-Тобина, построенная на выводах, к которым пришли У. Баумоль и Дж. Тобин независимо друг от друга в середине 50-х гг. В модели предполагается, что коммерческая организация поддерживает приемлемый уровень ликвидности и оптимизирует свои товарные запасы. Согласно модели, предприятие начинает работать, имея максимально приемлемый (целесообразный) для него уровень ликвидности. Далее по мере работы уровень ликвидности сокращается (постоянно расходуются денежные средства в течение некоторого периода времени). Все поступающие денежные средства предприятие вкладывает в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, то есть становится равным некоторому заданному уровню безопасности, предприятие продает часть купленных краткосрочных ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. При использовании данной модели учитывают ряд ограничений: 1) на данном отрезке времени потребность организации в денежных средствах постоянная, ее можно спрогнозировать; 2) все поступающие средства от реализации продукции организация вкладывает в краткосрочные ценные бумаги. Как только остаток денежных средств падает до неприемлемо малого уровня, организация продает часть ценных бумаг; 3) постоянными, а следовательно, и планируемыми считаются поступления и выплаты организации, что позволяет вычислить чистый денежный поток; 4) поддается расчету уровень затрат, связанных с превращением ценных бумаг и других финансовых инструментов в наличные деньги, а также потери от упущенной выгоды в виде процентов за предполагаемые вложения свободных средств. Согласно рассматриваемой модели для определения оптимального остатка денежных средств можно использовать модель оптимальной партии заказа (EOQ):

F — фиксированные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды; Т — годовая потребность в денежных средствах, необходимых для поддержания текущих операций; r — величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг).

Модель Миллера-Орра Отмеченные выше недостатки модели Баумоля-Тобина нивелирует модель Миллера-Орра, являющаяся усовершенствованной моделью EOQ. Ее авторы М. Миллер и Д. Орр пользуются при построении модели статистическими методом, а именно процессом Бернулли — стохастическим процессом, в котором поступление и расходование денежных средств во времени являются независимыми случайными событиями. При управлении уровнем ликвидности финансовый менеджер должен исходить из следующей логики: остаток денежных средств хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, необходимо покупать достаточное количество ликвидных инструментов с целью вернуть уровень денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае необходимо продавать ликвидные краткосрочные ценные бумаги и таким образом пополнять запас ликвидности до нормального предела. Минимальная величина остатка денежных средств на расчетном счете принимается на уровне страхового запаса, а максимальная – на уровне его трехкратного размера. Однако при решении вопроса о диапазоне (разности между верхним и нижним пределами остатка денежных средств) рекомендуется учесть следующее: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. При использовании данной модели следует учесть допущение, что расходы по покупке и продаже ценных бумаг фиксированы и равны между собой. Для определения точки возврата используется следующая формула:

где Z — целевой остаток денежных средств; δ2 — дисперсия сальдо дневного денежного потока; r — относительная величина альтернативных затрат (в расчете на день); L — нижний предел остатка денежных средств. Верхний предел остатка денежных средств определяется по формуле:H = 3Z – 2L.

|

|||||||

|

|

Последнее изменение этой страницы: 2016-12-29; просмотров: 659; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.62.45 (0.008 с.) |