Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел 6. Анализ использования материальных ресурсовСодержание книги Поиск на нашем сайте

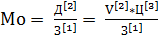

Результативным показателем, характеризующим эффективность использования материальных ресурсов, принят показатель материалоотдачи предметов труда (Мо). При анализе материалоотдачи возможна детализация выручки (D) по составным элементам (типам продукции А и Б), а также по основным факторам: объем реализации в натуральном выражении (V), средняя цена единицы продукции (Ц), структурные изменения по видам реализованной продукции (fi).Относительные изменения Мо от влияния первичных факторов находятся способом относительных величин. Произведем расчеты:

mМо(З) = YЗ – Y = 103,82 – 100 = 3,82% mМо(Д) = YМо – YЗ = 95,52 – 103,82 = -8,3% К.Ц.= 3,82 +(-8,3) = -4,48% mМо(З) = YЗ – Y = 103,82 – 100 = 3,82%

mMo(V) = YV/З – YЗ =92– 103,82 = -11,82% mМо(Ц) = YМо – YV/З = 95,52 – 92 = 3,52% К.Ц.= 100+(-4,48)= 95,52 =mМо

Сумма =-0,12. К.Ц. = -0,12.

Сумма -0,12. К.Ц. = -0,12.

= =  *100% = -78,3% *100% = -78,3%

Вывод: на основе проведенного анализа в разделе 6, можно сделать следующие выводы: 1) уменьшение объема продукции (V) на 4195 ден. ед. привело к сокращению материалоотдачи на 0,316 ден. ед. /1ден. ед. затрат, что составляет в общем влиянии 263,3%; 2) сокращение объема реализации (Д) на 190 ден. привело к уменьшению МО на 0,22 ден. ед. /1ден. ед. затрат, что составляет в общем влиянии 185%; 3) уменьшение затрат на производство на 343, привело к росту МО на 0,10 ден. ед. /1ден. ед. затрат, составляет в общем влиянии 85%; 4) положительно повлияло изменение показателя средней цены единицы продукции на 10 ден. ед., что повлекло за собой увеличение МО на 0,094 ден. ед. /1ден. ед. затрат, доля влияния фактора составила 78,3%. В результате совокупного влияния факторов, материалоотдача снизилась на 0,12 ден. ед. /1ден. ед. затрат, или 4,48%. Заключение На основе полученных данных можно сделать следующие выводы: · доходы предприятия снизились на 190 тыс. ден. ед.; · расходы возросли на 320 тыс. ден. ед.; ·прибыль уменьшилась и составила 2886 тыс. ден. ед. в отчетном периоде; · в части использования трудовых ресурсов можно отметить также сокращение, которое отражено в уменьшении выработки на 127 ден. ед/чел. Это произошло в основном за счет изменения численности рабочих;

· производственные фонды стали использоваться недостаточно эффективно: фондоотдача сократилась на 5,57 ден.ед./1000 ден.ед. ОФ. Снижение фондотдачи за определёный период - отрицательный фактор, показывающий уменьшение количества выпущенной продукции (работ, услуг) на 1 рубль производственных основных фондов, что характеризуется в уменьшении доли активной части - машин и оборудования, увеличении простоев, наличием излишков непроизводительного или устаревшего оборудования. · материальные ресурсы также стали использоваться менее эффективно на 4,48%, преимущественно.Это говорит о неэффективности использования материалов и сырья. Некоторые рабочие не успели освоить вновь пришедшее оборудование и достаточное количество изготовленных товаров забраковывалось. Для улучшения показателей эффективности работы предприятия в дальнейшем следует принять меры по снижению затрат материалов за счет модернизации технологий и по более эффективному применению трудовых ресурсов (работников более высокой квалификации и совместителей, снижение числа прочих). Для максимизации прибыли необходимо снижать себестоимость продукции при увеличении объема ее реализации и цен на единицу продукции, а также увеличить объём продукции. Список литературы 1. Матвиевская Т.Б. Анализ хозяйственной деятельности предприятий: Методические указания к курсовой работе. – М.: МИИТ, 2015. – 13 с. 2. Матвиевская Т.Б. Анализ хозяйственной деятельности предприятий: Конспект лекций. – М.: МИИТ, 2014. – 97 с. 3. Матвиевская Т.Б. Комплексный экономический анализ финансовой деятельности: Учебное пособие. – М.:МИИТ, 2016. – 96 с. 4. Шишова Л.С. Конспект лекций – М.: МИИТ, 2014. – 34 с.

|

||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 323; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.183.187 (0.009 с.) |

=

=  *100% = 185%

*100% = 185% =

=  *100% = -85%

*100% = -85% =

=  *100% = 263,3%

*100% = 263,3%