Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет и анализ результатов оптимизации прибылиСодержание книги Поиск на нашем сайте

Первоначальный опорный план симплекс методом находится только тогда, когда в системе ограничения левые и правые части уравнения равны. Поэтому необходимо перейти от неравенств к равенствам, прибавляя к левым частям неотрицательные дополнительные переменные (дополнительным переменным в линейной функции соответствуют коэффициенты равные нулю). Следовательно, целевая функция (формула 3.4), система ограничений (формула 3.5) и условия неотрицательности (формула 3.6)примут другой вид.

Решаем задачу симплексным методом. Расчеты производим в симплекс таблице. (см. табл. 3.2)

Таблица 3.2 - Первая симплексная таблица

Этот план не является оптимальным, так как в строке «прибыль» есть три отрицательные оценки. Выбирая наименьшую оценку, находим направляющий столбец. Направляющую строку находим, поочередно деля, значение «В» i-й строки на элемент i-й строки направляющего столбца. Направляющей строкой будет та, в которой значение частного будет наименьшим. Направляющий столбец - пятый, направляющая строка первая. Разрешающий элемент находим на пересечении направляющей строки и столбца, он равен 0.2. Строим вторую симплексную таблицу. (табл. 3.3)

Таблица 3.2 - Вторая симплексная таблица

Этот план тоже не оптимальный, так как в строке «прибыль» еще есть отрицательные элементы. Снова находим направляющий столбец и строку. Направляющий столбец - четвертый, направляющая строка - вторая. Разрешающий элемент равен 0.04. Строим третью симплексную таблицу. (табл. 3.4)

Таблица 3.3 - Третья симплексная таблица

В результате проведения двух итераций получаем оптимальный план В итоговой строке «прибыль» на пересечении со столбцами X4 X5 X6 можно найти двойственные оценки ресурсов, которые покажут, какую прибыль приносит одна единица каждого имеющегося в наличии ресурса. Прибыль от одного человеко-часа рабочего времени составит 23 рубля 75 копеек. Прибыль от одного квадратного метра торговых помещений равна 12 рублям 50 копейкам, а третий ресурс (издержки обращения на единицу товара) использован не полностью и прибыль от него равна 0 рублям. Ответ: Предприятию необходимо реализовывать 250 единиц товара первой группы и 6375 единиц товара второй группы, тогда остатки третьего ресурса (издержки обращения на единицу товара) составят 1075 рублей. При этом максимальный доход будет равен 32625 рублей.

Разработка программы 4.1 Инструментальные средства, используемые при разработке Прежде, чем приступить к разработке программы для реализации метода оптимизации в сфере коммерции необходимо помимо выбора алгоритма выбрать инструментальные средства для реализации и определить оптимальные параметры процедур алгоритма. Затем процедуры должны быть реализованы в виде программных модулей. С практической точки зрения представляется наиболее целесообразным проводить выше указанные исследования с использованием среды разработки программных средств Borland Delphi 7.

4.2 Описание основных процедур и функций

Для начала работы программы необходимо задать количество уравнений. Для этого в программе реализована процедура выбора файла: procedure TForm1.Button3Click(Sender: TObject); Данная процедура позволяет выбрать количество. При этом открывается диалоговое окно с каталогом. При работе программы могут возникать ситуации, когда пользователь некорректно вводит данные либо выбирает файл, неудовлетворяющий условиям, для того чтобы предупредить пользователя об этом использовались сообщения, которые реализуются посредством процедуры: procedure Error(Msg: string; Args: array of const); которая Генерирует исключительную ситуация с сообщением Msg Создает массив ссылок Regions на регионы procedure Create; Создает массив 2-мерный случайных чисел

Окно интерфейса пользователя выглядит следующим образом:

Рисунок 1 – Окно интерфейса пользователя

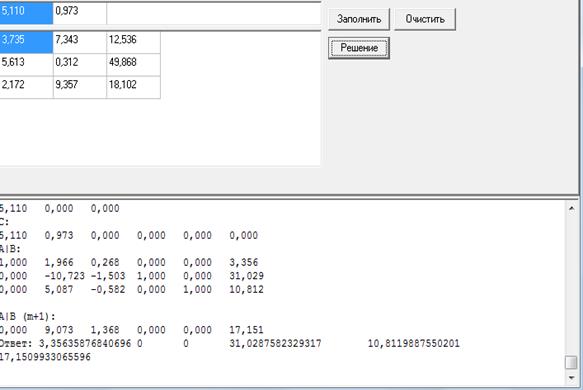

На рисунке 2 представлен результат работы программы

Рисунок 2 – Результат работы программы

Заключение Содержание математического программирования составляют теория и методы решения задач о нахождении экстремумов функций на множествах, определяемых линейными и нелинейными ограничениями (равенствами и неравенствами). Математическое программирование является одним из разделов науки об исследовании операций. Задачи математического программирования находят применение в различных областях человеческой деятельности, где необходим выбор одного из возможных образов действий (программ действий), например, при решении проблем управления и планирования производственных процессов, в проектировании и перспективном планировании, в военном деле и т.д. Значительное число задач, возникающих в обществе, связано с управляемыми явлениями, т.е. с явлениями, регулируемыми на основе сознательно принимаемых решений. При том ограниченном объеме информации, который был доступен на ранних этапах развития общества, принималось оптимальное в некотором смысле решение на основании интуиции и опыта, а затем, с возрастанием объема информации об изучаемом явлении, - с помощью ряда прямых расчетов. Так происходило, например, создание календарных планов работы промышленных предприятий. Совершенно иная картина возникает на современном промышленном предприятии с многосерийным и многономенклатурным производством, когда объем входной информации столь велик, что его обработка с целью принятия определенного решения невозможна без применения компьютеров. Еще большие трудности возникают в связи с задачей о принятии наилучшего решения. Проблема принятия решений в исследовании операций неразрывно связана с процессом моделирования. Первый этап процесса моделирования состоит в построении качественной модели. Второй этап - построение математической модели paccматриваемой проблемы. Этот этап включает также построение целевой функции, т. е. такой числовой характеристики, большему (или меньшему) значению которой соответствует лучшая ситуация с точки зрения принимающего решения. Итак, в результате этих двух этапов формируется соответствующая математическая задача. Третий этап - исследование влияния переменных на значение целевой функции. Этот этап предусматривает владение математическим аппаратом для решения математических задач, возникающих на втором этапе процесса принятия решения. Четвертый этап - сопоставление результатов вычислений, полученных на третьем этапе, с моделируемым объектом, т. е. экспертная проверка результатов (критерий практики). Таким образом, на этом этапе устанавливается степень адекватности модели и моделируемого объекта в пределах точности исходной информации. Широкий класс задач управления составляют такие экстремальные задачи, в математических моделях которых условия на переменные задаются равенствами и неравенствами. Теория и методы решения этих задач как раз и составляют содержание математического программирования.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-27; просмотров: 165; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.22.242.169 (0.006 с.) |

(3.4)

(3.4) (3.5)

(3.5)

(3.6)

(3.6) , которому соответствует максимальное значение линейной функции F(x)max=32625.

, которому соответствует максимальное значение линейной функции F(x)max=32625.