Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Доход – результат работы п/п, всех видов его деятельности (основной и подсобно-вспомогательной) в стоимостном (денежном) выраженииСодержание книги

Поиск на нашем сайте

Выручка -количество денежных средств или иных благ, получаемое компанией за определённый период её деятельности, в основном за счёт продажи услуг своим клиентам. Выручка от реализации продукции, работ, услуг не всегда = доходам п/п, = только где перевозочная деятельность. На транспорте технологич.процесс чаще всего не заключается в рамках одного п/п. Рассмотрим структуру доходов на ж/д транспорте. 1) Доходы от грузовых и пассажирских перевозок Г: плата за перевозку груза (багажа) и дополнительные сборы за перевозку грузов П: плата за перевозку и различные виды доплат за условия перевозки 2) Местные доходы станций (плата за различные услуги на пассажирских станциях для пассажиров: сборы за хранение багажа, услуги носильщиков, плата за предварительную продажу билетов, комната отдыха) 3) Доходы от подсобно-вспомогательной деятельности (поступления от реализации продукции промышленных предприятий ж/д транспорта) 4) Местные доходы дороги (штрафы и сборы с грузоотправителей и грузополучателей за нарушение условий перевозки) Таким образом, величина доходов на ж/д зависит от объема перевозочной работы, структуры грузооборота по родам грузов и видам сообщений, а также от уровня тарифов за перевозку и величины дополнительных сборов. Методы расчета доходов: 1)прямого расчета: расчет по всем статьям и по каждой номенклатуре (длинный метод) 2)аналитический метод: при приблизительных расчетах в перспективном планировании, укрупненных расчетах. Доход от перевозочн.деят-ти=V*l*d, где V-объем перевозок в тоннах или пассажирах, l-среднее расстояние перевозки, d – доходная ставка (на ж/д d исчисляется на 10 ткм/пасскм) доходная ставка – удельный доход, приходящийся на единицу объема перевозок/работ. Доход ПРР = Q*d, где Q – объем грузовых работ Доход склад=Q*t*d, где Q- объем складских работ, t – время хранения на складе, d – средняя доходная ставка за 1 тонно-день хранения Существует *внереализационные доходы (дивиденды по ценным бумагам, доходы от сдачу в аренду; активы, полученные даром; полож.курсовые разницы; штрафы, пенни, неустойки, полученные за счет несоблюдения договорных обязательств) *доходы от участия в других ТП *операционные доходы (доходы от продаж, списание, и пр. выбытие имущества)

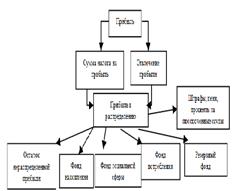

8. ПрибыльТП. Прибыль – разница, возникающая в случае, когда общая выручка превышает общие затраты. Это определение «экономической прибыли» отличается от определения, используемого бизнесменами «бухгалтерская прибыль», в которой принимаются во внимание только явные затраты. Экономическая прибыль может рассматриваться как выручка, получаемая предприятием после осуществления всех явных затрат (таких как платежи поставщикам факторов производства) и всех неявных затрат (платежи за использование собственных факторов производства – капитала, труда); как вознаграждение для коллектива предприятия за организацию производства, инновацию новых продуктов, несения риска, в других целях. Распределение прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития. На рис. 1 представлена схема распределения прибыли предприятия.

Рис. 1 – Схема распределения прибыли предприятия Фонд накопления (ФН) формируется для будущих инвестиционных программ. Фонд накопления – средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия). Фонд потребления – средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия. Фонд социальной сферы включает отчисления от прибыли на капитальные вложения в развитие учреждений социальной сферы. Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, предприятий с иностранными инвестициями. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по акциям в случае недостаточности чистой прибыли для этих целей.

Прибыль — конечный финансовый результат деятельности предприятия. Определяется как разность между выручкой и затратами. Прибыль обеспечивает ТП: 1) самофинансирование 2) удовлетворение материальных и социальных потребностей работников и собственников капитала 3) на основе налога на прибыль формируется бюджет Порядок распределения и расходования прибыли на предприятии фиксируется в уставе предприятия и определяется положениями, которые разрабатываются соответствующими подразделениями или экономическими службами и утверждаются руководящим органом предприятия. Прибыль мб экономическая и бухгалтерская. Эконом. ПР – разность между общей выручкой и внешними (расходы на перевоз.процесс) и внутренними (упущенная выгода) издержками. В бухгалтерском учете выделяют 5 видов прибыли: ВаловАя прибыль = выручка от реализации – с/с Прибыль от продаж/убыток= валовая прибыль – управленческие расходы – коммерческие расходы Балансовая прибыль (прибыль до налогообложения)= Прибыль от продаж+операционные доходы (за пользование активами ТП; доходы, связанные с участием в уставных капиталах других компаний)-операционные расходы (связанные с предоставлением прав на патенты и изобретения и пр.) + внереализационные доходы (дивиденды по ценным бумагам, доходы от сдачу в аренду; активы, полученные даром; полож.курсовые разницы) - внереал.расходы (судебные издержки; штрафы, пенни, неустойки; убытки от хищения) Чистая прибыль = балансовая прибыль – налог на прибыль и иные аналогичные обязательные платежи Нераспределенная прибыль=ЧП+чрезвычайные доходы (страховое возмещение; ст-ть матер.ценностей, остающихся от списания активов) - чрезвыч.расходы (расходы от стихийных бедствий, пожаров, аварий, нацинализации имущества)

Важным является то, как распределяется чистая прибыль (ЧП). Существует 2 метода распределения ЧП (образование фондов специального назначения) *фонд накопления (фонд развития производством, фонд научно- технического развития, фонд социального развития) *фонд потребления (фонд материального потребления) 1)на коллективные нужды ¨ Культурно-массовые мероприятия ¨ Оздоровительные (прививки) ¨ Содержание объектов здравоохранения и культуры (санатории, пансионаты) 2) на индивидуальное потребление ¨ вознаграждение по итогам года (премии, надбавки) ¨ материальная помощь ¨ пособия при уходе на пенсию ¨ частичная оплата питания и проезда Пути увеличения прибыли (о сновные факторы, влияющие на прибыль предприятия): 1. Соблюдение дисциплины (предпринимательской, финансовой, технологической). 2. Сложившиеся благоприятные обстоятельства: • изменение рыночной конъюнктуры; • инфляционная ситуация; • неожиданные обстоятельства; 3. Благодаря инициативе: • внедрение инноваций; • предпринимательский риск; • экономия на масштабах производства; • использование эффекта рычага: соотношение заемных и собственных средств 4. Институциональные факторы – госуд. и негосударственные вмешательства в дела бизнеса.

9. .Производственная программа ТП Производственная программа - это план работы ТП. ТП бывают эксплуатационные (перевозочный процесс), промышленные (судостроительство).

Производственная программа – это совокупность всех показателей. 4 вида показателей: 1.Натуральные 2.Условно-натуральные (Приведенный ГО). 0,09-воздушный-вес человека+багаж, ЖД-1, авто-0,25 3.Трудовые (человек и часы работы, норма часов для выполнения работы) 4.Стоимостные (объем продукции или услуг в стоимостных показателях) Главной задачей при составлении программы – это подтвердить расчетами, что производство в состоянии реально производить необходимое кол-во трансп.услуг в нужные сроки и с требуемым качеством. В плане указывается состав оборудования, поставщики сырья, материалов, комплектующих изделий, условия поставки по цене, количеству и качеству. Производственная программа включает следующие виды расчетов: а) Расчет производственной мощности (максимально возможный годовой объем выпуска продукции, при заданных номенклатуре и ассортименте и с учетом наилучшего использования всех имеющихся на предприятии ресурсов); б) Расчет численности персонала; в) Расчет фактической заработной платы персонала; г) Расчет сметы затрат на производство; д) Расчет себестоимости товарной продукции; е) Расчет калькуляции себестоимости продукции (услуг); ж) Расчет цены; з) Расчет валовой, товарной и реализованной продукции.

Производственная программа включает 3 раздела: 1.установление объемов производства продукции Грузовые, пассажирские перевозки, промышленные предприятия на транспорте Объем перевозки ГО, ПО, процент занятых кресел, городские, внутригородские 2.номенклатура перевозок Перечень грузов может делиться с помощью 3 видов:*отраслевые (по отраслям народного хозяйства) *по родам груза (по свойствам, присущим только этим видам груза) *групповые (строительные материалы) Номенклатура пассажирских перевозок зависит от дальности перевозок, численности населения, его подвижности. 3.определение качественных показателей производственной программы Перевозимые грузы разнообразны по многим характеристикам: по трудоемкости, скорости перемещения, организаций перевозок. Изменение доли отдельных видов грузов складываются на всех экономических показателях предприятия. Перевозки даже одного и того же вида груза, но на различные расстояния в предприятии рассматриваются как разные виды перевозок. На ЖД помимо пригородных и дальних выделяют местные, делятся по направлениям, сетям, дорогам (17 железных дорог).

На авто внутригородские перевозки, пригородные, междугородние; Провозная способность, эксплуатационные возможности, ТО и ремонт. Уровень пассажирских перевозок можно оценить коэффициентом подвижности населения, который определяется делением числа перевезенных пассажиров или выполненный пасс/км на среднегодовую численность.

|

||||||||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 130; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.86.112 (0.01 с.) |