Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Инфляция как экономическое явление: причины, формы, последствия и способы измерения. Краткосрочно и долгосрочное соотношение между уровнем безработицы и инфляция. Кривая Филипса.Стр 1 из 5Следующая ⇒

Инфляция как экономическое явление: причины, формы, последствия и способы измерения. Краткосрочно и долгосрочное соотношение между уровнем безработицы и инфляция. Кривая Филипса. Инфляция - это повышение общего уровня цен, сопровождающееся обесценением денежной единицы. Сущностью инфляции является дисбаланс между совокупным предложением и совокупным спросом. Причины инфляции:

1. Инфляции спроса, при которой равновесие спроса и предложения нарушается со стороны спроса; Инфляция спроса Суть инфляции спроса можно объяснить фразой: «Слишком большое количество денег охотятся за слишком малым количеством товаров». Основными причинами инфляции спроса являются: · Рост спроса со стороны населения, факторами которого выступают рост заработной платы и рост занятости; · Увеличение инвестиций и рост спроса на капитальные товары во время экономического подъема; · Рост государственных расходов (рост военных и социальных заказов). Инфляция предложения Инфляция предложения означает рост цен, спровоцированный увеличением издержек производства в условиях неполного использования производственных ресурсов. Ее иногда так и называют – инфляцией издержек производства. В последнее время тип инфляции, при котором цены растут при снижении совокупного спроса, часто встречается в мировой практике. Основными причинами инфляции предложения являются: · Рост заработной платы; · Удорожание сырья и энергоносителей; · Монопольная и олигополистическая практика ценообразования; · Финансовая политика государства. Повышение издержек на единицу продукции сокращает прибыль и объем продукции, которое производители готовы предложить при существующем уровне цен. В результате уменьшается предложение товаров и услуг и увеличиваются цены. Общее повышение цен приводит к снижению реальных доходов населения. Требования профсоюзов увеличить номинальную заработную плату трудящихся и государственная политика компенсации денежных потерь от инфляции рождает порочный круг: рост цен вызывает требования повышения доходов населения, увеличение доходов ведет к росту издержек предпринимателей на заработную плату (инфляция предложения) и/или к восстановлению платежеспособного спроса (инфляция спроса).

Классификация инфляции (формы инфляции). Для измерения темпов инфляции в экономике широко используются индексы, и в частности, индексы цен.

Индекс цен может иметь три численных значения: · Индекс цен равен 100%. Значит, цены являются неизменными. · Индекс цен выше 100%. Следовательно, цены повысились в текущем году по сравнению с базовым, т.е. произошло инфляционное обесценение денег. · Третий вариант: индекс цен ниже 100%. Это означает, что произошла дефляция. Теоретические модели. Неоклассические модели экономического роста строятся на базе производственной функции и основаны на предпосылках полной занятости, гибкости цен на всех рынках, а также полной взаимозаменяемости факторов производства. Неокейнсианские модели экономического роста В неокейнсианских моделях экономический рост исследуется с помощью инструментов и методов анализа кейнсианской школы, примененных к динамическим процессам. Напомним, что под динамическим равновесием понимается равенство темпов прироста совокупного спроса и совокупного предложения. Поэтому модели, исследующие достижение и характер такого равенства, называются динамическими. Контрольную. Контрольная функция проявляется в осуществлении контроля за распределением и использованием финансовых ресурсов. Она реализуется посредством финансовой информации, выражающейся в различных финансовых показателях (прибыль, рентабельность, выручка, и пр.). Эти показатели позволяют контролировать соблюдение установленных норм и нормативов, эффективность экономических процессов как на микро–, так и на макроуровне.

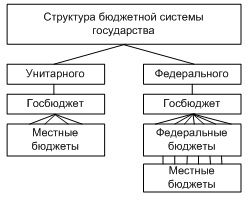

Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных). Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления. В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 29).

Рис. 29. Государственная бюджетная система Структура бюджетной системы государства: ·Унитарного (Япония, Швейцария, Франция) ·Госбюджет ·Местный бюджеты ·Федерального (США, Канада, Россия) ·Госбюджет ·Федеральные бюджеты ·Местные бюджеты К примеру бюджетная система США включает: федеральный бюджет, бюджеты всех штатов, более 80000 бюджетов местных административных подразделений. Бюджетная система РФ, в соответствии с Бюджетным Кодексом, состоит из бюджетов следующих уровней: ·федеральный бюджет и бюджеты государственных внебюджетных фондов; ·бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; ·местные бюджеты муниципальных районов, городских округов; ·бюджеты городских и сельских поселений. Совокупность всех бюджетов на соответствующей территории составляет консолидированный бюджет.

Федеральные бюджетные расходы подразделяются на расходы по государственному управлению, военные расходы, расходы на социально-экономические цели (выплата социальных пособий, здравоохранение, просвещение, наука), расходы на хозяйственную деятельность государства и расходы на осуществление внешнеэкономической деятельности (выплаты по государственному долгу и его обслуживание).

Помимо федерального государственного бюджета в ряде стран существуют и внебюджетные фонды социальной сферы. Так в РФ к ним относятся: Пенсионный фонд, Фонд социального страхования, Федеральный фонд занятости населения, федеральный фонд обязательного медицинского страхования.

В зависимости от цели использования государственные специальные фонды подразделяют на следующие: - научно-исследовательские; - экономические; - социальные фонды; - фонды личного и имущественного страхования; - военные фонды; - инвестиционные фонды. Государственные расходы увеличивают величину совокупных расходов на рынке и стимулируют рост совокупного спроса, а, следовательно, и производство ВНП. В результате государственных закупок совокупный спрос возрастает на величину государственных расходов под эти закупки. Сокращение государственных расходов приведет к тому, что точка равновесия будет сдвинута вниз. Это означает снижение совокупных расходов и сокращение равновесного ВНП. Итак, государственные расходы оказывают непосредственное влияние на объемы национального производства и занятость населения.

39. Налоговая система: принципы организации, элементы и концепции. Виды и функции налогов. Прямые и косвенные налоги. Воздействие налогов на совокупный спрос. Кривая Лаффера. Налоги — это обязательные платежи, взимаемые государством с юридических и физически х лиц. Обязанность граждан платить законно установленные налоги закреплена в ст 57 Конституции РФ. Налоговая система – совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принцип.

Основными категориями в налоговом законодательстве являются понятия объекта налогообложения и налоговой ставки. Объект налогообложения — это имущество, на стоимость которого начисляется налог. Налоговая ставка — размер налог на единицу обложения.

Фискальная функция - реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций.

Прямые взимаются с непосредственного владельца объекта налогообложения, наиболее известный из них — это подоходный налог. Так же примером могут служить налог на прибыль, налог на наследство, налог на имущество.

Косвенные налоги, в отличие от прямых, уплачиваются конечным потребителем облагаемого налогом товара, продавец играет роль агента по переводу средств в счет уплаты налога государству. К таким налогам относятся: налог на добавленную стоимость (НДС), налог с продаж, акцизы, таможенные пошлины.

По характеру начисления на объект обложения налоги делятся на прогрессивные, регрессивные и пропорциональные. Прогрессивный налог - налог, ставка которого увеличивается при росте величины облагаемого дохода, (подоходный налог) Регрессивный налог - налог, ставка которого уменьшается с ростом величины облагаемого дохода. Это налог, который в денежном выражении равен для все плательщиков т.е составляет большую часть низкого дохода и меньшую часть высокого дохода. Наиболее регрессивный характер имеют акцизные налоги. Пропорциональный налог — это налог, при котором налоговая ставка остается неизменной, не зависимо от стоимости объекта обложения. (налоги на имущество) Система налогообложения в России, закрепляемая Налоговым Кодексом, представляет собой три уровня: федеральный, региональный и местный. Федеральные налоги: НДС, Акцизы, налог на прибыль, Региональные налоги: Налог на недвижимость, дорожный налог, налог с продаж. Местные налоги: Земельный налог, налог на рекламу. Всего в РФ закреплено 28 видов налогов и сборов.

Американский экономист А. Лаффер установил математическую зависимость доходов бюджета от уровня налоговых ставок. Графически так называемый «эффект Лаффера» отображается кривой, которая показывает зависимость поступаемых в бюджет сумм налогов от ставок подоходного налога (рис. 11). На кривой Лаффера отмечают следующие критические точки: − ставка налога равна нулю: поступлений в бюджет нет; − ставка налога равна 100 %: поступлений в бюджет нет (в легальной экономике никто не работает, все уходят в «теневую экономику»). При всех остальных значениях r налогоплательщики будут платить налоги, а государство их получать. В точке А при значении rА достигается максимум поступлений налогов в бюджет, а rА считается оптимальным уровнем ставки налога; ТА – максимальная сумма налоговых поступлений в бюджет.

предпринимательской деятельности. Суть «эффекта Лаффера» заключается в следующем: если экономика находится справа от точки А (например, в точке B), то уменьшение уровня налогообложения до оптимального (rА) в краткосрочный период приведет к временному сокращению поступлений в бюджет, а в долгосрочном периоде – к их увеличению, поскольку возрастут стимулы к трудовой и предпринимательской деятельности, произойдет переход предприятий из «теневой экономики» в легальную.

Иными словами, если ставки завышены, то подрываются стимулы к нововведениям, снижается экономическая активность, часть предпринимателей уходит в «теневую экономику». Таким образом, сокращение налогов вызывает рост национального производства и дохода, что в свою очередь не только не уменьшает налоговые поступления в бюджет и не вызывает бюджетного дефицита, но при более низких ставках налогов обеспечивает рост поступлений в бюджет за счет расширения налоговой базы (в соответствии с «эффектом Лаффера»).

40. Фискальная политика государства: стимулирующая сдерживающая, дискретная и автоматическая. Фискальная политика – это манипулирование государственным бюджетом – правительственными расходами и налогообложением. Ее целью является стабилизация экономики, увеличение производства и занятости, снижение инфляции. Виды фискальной политики: - стимулирующая - сдерживающая Стимулирующая фискальная политика применяется при спаде, имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов). Ее инструментами выступают: увеличение государственных закупок;снижение налогов;увеличение трансфертов. Сдерживающаая фискальная политика используется при буме (при перегреве экономики), имеет целью сокращение инфляционного разрыва выпуска и снижение инфляции и направлена на сокращение совокупного спроса (совокупных расходов). Ее инструментами являются: сокращение государственных закупок; увеличение налогов;сокращение трансфертов.

Различают фискальную политику: 1) дискреционную; 2) автоматическую (недискреционную).

Дискреционная фискальная политика представляет собой законодательное (официальное) изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Автоматическая фискальная политика связана с действием встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых не меняется, но само наличие которых (встроенность их в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: 1) подоходный налог (включающий в себя и налог на доходы домохозяйств, и налог на прибыль корпораций); 2) косвенные налоги (в первую очередь, налог на добавленную стоимость); 3) пособия по безработице; 4) пособия по бедности. Инфляция как экономическое явление: причины, формы, последствия и способы измерения. Краткосрочно и долгосрочное соотношение между уровнем безработицы и инфляция. Кривая Филипса. Инфляция - это повышение общего уровня цен, сопровождающееся обесценением денежной единицы. Сущностью инфляции является дисбаланс между совокупным предложением и совокупным спросом. Причины инфляции:

1. Инфляции спроса, при которой равновесие спроса и предложения нарушается со стороны спроса; Инфляция спроса Суть инфляции спроса можно объяснить фразой: «Слишком большое количество денег охотятся за слишком малым количеством товаров». Основными причинами инфляции спроса являются: · Рост спроса со стороны населения, факторами которого выступают рост заработной платы и рост занятости; · Увеличение инвестиций и рост спроса на капитальные товары во время экономического подъема; · Рост государственных расходов (рост военных и социальных заказов). Инфляция предложения Инфляция предложения означает рост цен, спровоцированный увеличением издержек производства в условиях неполного использования производственных ресурсов. Ее иногда так и называют – инфляцией издержек производства. В последнее время тип инфляции, при котором цены растут при снижении совокупного спроса, часто встречается в мировой практике. Основными причинами инфляции предложения являются: · Рост заработной платы; · Удорожание сырья и энергоносителей; · Монопольная и олигополистическая практика ценообразования; · Финансовая политика государства. Повышение издержек на единицу продукции сокращает прибыль и объем продукции, которое производители готовы предложить при существующем уровне цен. В результате уменьшается предложение товаров и услуг и увеличиваются цены. Общее повышение цен приводит к снижению реальных доходов населения. Требования профсоюзов увеличить номинальную заработную плату трудящихся и государственная политика компенсации денежных потерь от инфляции рождает порочный круг: рост цен вызывает требования повышения доходов населения, увеличение доходов ведет к росту издержек предпринимателей на заработную плату (инфляция предложения) и/или к восстановлению платежеспособного спроса (инфляция спроса).

Классификация инфляции (формы инфляции).

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-12; просмотров: 229; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.131.168 (0.072 с.) |

Если ставка налога будет увеличиваться по сравнению с rА, то произойдет не увеличение, а уменьшение суммы налоговых поступлений в бюджет, т.е. при rB > rА, ТB < ТА, поскольку при больших ставках налога снижаются стимулы к трудовой и

Если ставка налога будет увеличиваться по сравнению с rА, то произойдет не увеличение, а уменьшение суммы налоговых поступлений в бюджет, т.е. при rB > rА, ТB < ТА, поскольку при больших ставках налога снижаются стимулы к трудовой и